讲述摘要

总结:通例市场,难寻利多强驱动。在需求大幅下滑的现实存在与预期靠山下,市场的供需平衡只能通过自觉减产的方式以实现,若是不是主动性团结减产,那么就是利润完全压缩、企业大面积亏损后的被动性减产。通过剖析测算,我们以为需要全行业减产至少8000万吨才气实现市场供需的平衡状态。

电煤需求:压制市场的症结所在。外洋危急的影响,尤其是西欧经济体的恶化,将会大幅削减中国对外出口订单量,参照一季度中、美、欧洲外贸数据来看,若是凭据出口下滑10%来算,由此可能拖累社会用电下滑1-2个百分点。

入口调治:大幅收紧并不容易。造成入口煤年年增量的缘故原由正是高价差的利润驱动,因此我们以为,入口煤虽然是海内市场的主要调治器,但在当前的市场环境与商业系统下,真正做到大幅收紧的难度依旧较大。

内产减量:将是不得不用的稳固器。无论是国际经济的下滑照样外洋能源价钱的成本优势,均会对当前的海内价钱发生伟大的袭击,若是仅仅是通过行政化的手段对价钱举行托底,造成的效果就是内外价差继续拉大、海内库存继续攀升,而煤炭产物在历久的囤积中又会泛起严重的质量损失,这是能源产物的极大虚耗。

正文

随着外洋疫情的不停伸张,其对全球实体经济的袭击逐步显著,国际能源市场供需宽松态势日趋严重,无论是油、气照样煤炭,都无一幸免于此危急之下,国内煤炭市场,在全球综合靠山下,现货价钱延续下跌,并邻近行业风控线。

参考于国际原油减产集会与海内红色区间邻近的双重影响,市场大跌后的政策干预呼声不停增强,极端消极情绪显著好转,期货市场作为情绪反应的“晴雨表”,率先企稳反弹,在煤价继续下跌中拉出升水市场。那么,情绪上的好转是否代表市场出现出超跌的征象,跌落红色区间是否意味着强支持的到来。对此,我们对市场主矛盾举行以下剖析:

一、电煤需求:压制市场的症结所在

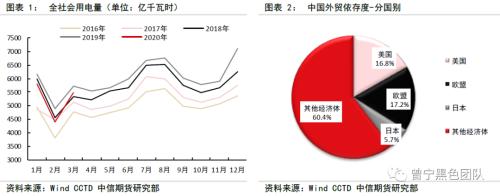

作为煤炭需求第一大终端,电力消费在二季度的疫情之下降幅显著,凭据国家统计局数据,2020年1-3月份,全社会用电量约1.57万亿千瓦时,累计同比下降6.53%。分项来看,由于疫情的影响,在社会用电结构中占比最大、增速贡献度最高的第二与第三产业均遭到严重的袭击,尤其是二月份,险些均录得大于10%的同比负增进,由此对整个社会用电具有较强的负效应。

从宏观经济理论来讲,拉动GDP的三大需求端是消费、投资、出口,而作为全球工厂与供应链最为完整的中国,在全球化的趋势中受益匪浅,靠出口一年创收2.5万亿美金,占GDP总量的15%以上,但若是遭遇逆全球化的公共危急,这种对外贸依存度较高的结构就会成为拖累GDP的主要压力。

随着新型冠状病毒肺炎的全球性发酵,中国以外累计确诊人数已达300万之多,其中欧洲已跨越100万,美国跨越100万,且新增确诊仍在高位震荡中,而欧洲与美国在中国出口额比例中合计快要35%,因此两大经济体的形势恶化,对于出口订单与GDP的增进极为晦气。鉴于西欧经济体公共治理能力与中国相比不可同日而语,在新增拐点未至以及确诊熏染总基数远高于中国的前提下,二季度解决疫情危急的可能性较小,因此经济的影响深度可能延续至三季度。

细分来看,中国由于工业系统的完善,对外出口产物多为工业产制品,基本属于第二产业大类分支,而第二产业属于用电占比最大、增速贡献率最高的部门。因此,外洋危急的影响,尤其是西欧经济体的恶化,将会大幅削减中国对外出口订单量,参照一季度中、美、欧洲外贸数据来看,若是凭据出口下滑10%来算,由此可能拖累社会用电下滑1-2个百分点。

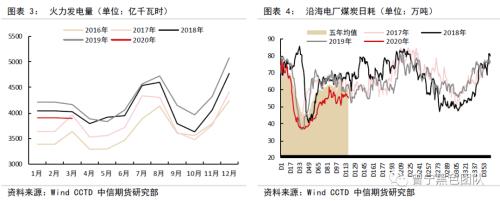

在社会用电显著下滑的靠山下,另一个袭击电煤消费的就是火电装机比例的下降以及清洁能源的增发挤占,2019年二季度水电增发叠加核电的增量,袭击火电同比零增进。同种情形来看今年的二季度,水电增发后的跨区域送电以及核电的增量,将使得火力发电下降至少2个百分点,折算二季度电煤消费削减约莫在1500万吨左右,整年约莫同比削减电煤消费4000-5000万吨。而再看华东沿海地区,受到外洋疫情拖累出口经济与跨区域送电挤压的影响尤其显著,电厂煤电机组负荷连续低位运行,电煤日均消耗即便到旺季时期,也难以恢复正常水平,继续在历年均值水平以下运行。

香港正大期货本轮有色商业收储解读―以铜为例

二、入口调治:大幅收紧并不容易

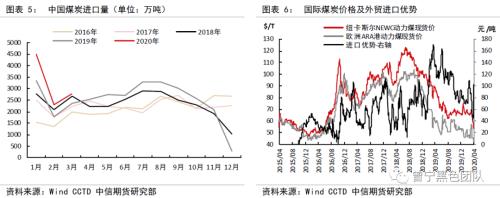

入口煤作为海内煤炭市场的调治器,在供应侧结构性改造前期,由于产能大幅退出导致煤炭供应缺口较大,放松入口、增添入口量起到了稳固市场的有用作用。但随着海内优质产能大幅增添,供需环境显著改善,收紧入口的呼声以及措施也频仍泛起,险些可以看到的是从2017年最先,月月都存在收紧入口煤的措施,但现实的情形却是“月月收紧、年年增量”的尴尬局势。

泛起这一情形的缘故原由,除了中国煤炭需求继续维持正增进之外,与国际煤炭价钱延续下滑,入口优势进一步提升有很大的关系。在全球性削减碳排放与清洁能源使用增进影响,西欧日韩等经济体煤炭需求大幅下滑,煤炭商业景心胸延续下滑,动员国际煤炭价钱延续下降,2019年整年,中国煤炭入口单吨削减了约莫10美金的成本,南方口岸入口煤优势也延续保持在100元/吨以上。因此可以看到,只管入口政策连续收紧,但高价差的利润驱动下,减量的现实执行难度较大。

2020年在新冠病毒肺炎的袭击下,全球经济遭遇沉重袭击,能源消费市场过剩严重。与此同时,国际原油价钱的大跌拖累自然气价钱大幅下行,一吨5500大卡的煤炭所有热值折算到自然气上,所需价钱比入口煤炭价钱还要低8美金左右,因此气电机组的经济性导致国际电煤需求进一步下滑,国际煤炭价钱与内贸煤差别的市场化水平决议了内外高价差的连续性。而前文也讲到了,造成入口煤年年增量的缘故原由正是高价差的利润驱动,因此我们以为,入口煤虽然是海内市场的主要调治器,但在当前的市场环境与商业系统下,真正做到大幅收紧的难度依旧较大。

三、内产减量:将是不得不用的稳固器

前文我们讲到,在全球疫情危急与国际能源过剩的双重袭击下,中国煤炭市场作为国际能源市场的重要一环,难以独善其身,无论是国际经济的下滑照样外洋能源价钱的成本优势,均会对当前的海内价钱发生伟大的袭击。若是仅仅是通过行政化的手段对价钱举行托底,造成的效果就是内外价差继续拉大、海内库存继续攀升,而煤炭产物在历久的囤积中又会泛起严重的质量损失,这是能源产物的极大虚耗。

那么应对这一问题的有用措施就是上游煤矿方的减产,而减产也分两种,一种是大环境靠山下的行业团结主动性减产,一种是利润严重挤压、企业亏损后的被动性减产。商品市场的历史履历告诉我们,主动性减产现实执行难度很大,由于每家企业资产结构差别、生产技术差别,其成本控制能力无法一视同仁,在主要的龙头企业未能触及净利润的风控线之前,行业内的主动性减产杀青共识难度较大。因此,除非有明确且又严酷的政策出台,否则,煤炭行业可能需要面临的就是利润大幅压缩后的被动性减产以维持市场的动态平衡。

目前市场以为政策性减产可能思量的依据主要是470元/吨的红色区间警戒线,以为价钱触及这个位置即会触发政策干预,然则透过前几年履历来看,600元/吨同样属于红色区间警戒线,触发政策干预的不是价钱到达600元/吨,而是月度均值延续高于这个位置,因此我们以为可能的政策干预同样是月度均值低于470元/吨才会触发,而4月份CCI5500的月均价预计会在485元/吨左右,触发位置尚未到达。

另外一个思量的问题就是行业利润水平,由于只有市场价钱严重压缩到行业产销成本、抹平行业净利润,才会泛起大幅的被动性减产行为。我们看行业平均利润水平,沾恩于煤炭行业四年来的供应侧结构性改造,煤矿产能规模化效应大幅提高,优质产能及超大型产能在产能结构中占比增大,行业平均成本大幅优化,与2015年相比约莫下降30元/吨。以2020年4月份CCI5500平均价钱487元/吨来看,行业单元利润在40元/吨左右,而在2015年之前490元/吨左右的价钱对应的行业单元利润在10-15元/吨左右,而当市场月度平均价钱下降到470元/吨时,单元利润仍然有约莫20-30元/吨左右。

由此可见,供应侧改造使煤炭企业得以降本增效,行业抗压能力已大幅增强。而参考于红色区间警戒线与行业单元利润水平,市场触及470元/吨的平均价钱时可能并不会泛起有用的减产效果。

四、总结:通例市场,难寻利多强驱动

在国际疫情危急仍在恶化的前提下,与实体经济生长慎密相关的煤炭市场受袭击较大,而市场的利多支持也是寄希望于经济强刺激后的生长恢复以及外洋疫情后的需求恢复。但我们看到,当经济定调从保生长到稳就业转变以及重点强调刻意解决地产经济问题时,就意味着中国不会再接纳上次金融危急后的措施去解决问题,而是坚持在稳固中不停转型,因此我们以为中国的后疫情时代可能看不到太强的刺激存在,期待报复性反弹的需求拉动可能会落空。而在全球经济增速本就逐渐下移的大靠山下,疫情只是加速了危急的到来,即便疫情危急全面解决,全球经济短时内也难以恢复到原有轨道,能源市场供需过剩的局势将连续存在。

因此,在需求大幅下滑的现实存在与预期靠山下,煤炭市场的供需平衡只能通过自觉减产量的方式以实现,若是不是主动性团结减产,那么就是利润完全压缩、企业大面积亏损后的被动性减产。通过前文的剖析以及测算,我们以为动力煤消费在2020年同比下降至少2%-3%,也就是削减约莫8000万吨左右,而入口泛起3000万吨的减量已算是较为大幅的收紧,因此需要全行业减产至少8000万吨才气实现供需市场的平衡状态。

正大期货