供应炒作铁矿石暴涨 做空螺矿比中期持有_日发期

看法概述:

澳洲发运量偏低,且巴西累计发运量偏低,铁矿供应偏紧。而本周市场撒播VALE因二季度发运偏低而准备下调年度发运指引至3亿吨以下,同时因突发疫情,其矿区受到巴西政府检查,引发市场对于铁矿石供应进一步主要的担忧。海内钢厂需求稳固,铁矿出现供紧需强,盘面拉涨。

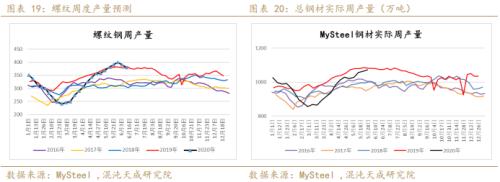

基建赶工、螺纹旺季推高了螺纹表观需求,但两会的召开未有实质性利好政策的释放,加大基建投入的预期落空,本周螺纹表需回落至440水平。而唐山高炉预计6月限产,且制造业订单好转,使得热卷领涨成材。一直以来,由于螺纹需求恢复快,钢材多转产螺纹,从产量来看,螺纹产量已破新高至393万吨,热卷产量稳中趋弱。当前的螺纹出现高供应高库存高需求的“三高”结构,若后期需求转弱,同时热卷需求稳固,则螺卷差向卷升水螺的偏向运动。

预期中的铁矿石供应增量并未实现,且日均疏港及日均铁水均处于高位,在铁矿石供需两旺的状态下,加之螺纹处于高产量区间,市场预期螺纹需求季节性回落,做空螺矿比、做空钢厂利润成为市场追捧的头寸,近期铁矿石做多情绪较强,建议逢低做多。

计谋建议:

套利:

1.中长期做空钢厂利润,买矿买焦炭抛螺10;做空螺矿比,买矿抛螺10;

2. 中长期持有买卷抛螺10至卷升水螺;

3. 铁矿9-1正套。

风险提醒:

澳洲巴西发运显著增添、房地产开工施工转弱。

一

铁矿供应

作为资源出口国来说,出口大宗商品为本国主要的创汇及维持经济收入的手段,从实际情形而言,疫情对供应扰动较小,但由于巴西疫情管制不力,市场担忧巴西疫情难以控制。

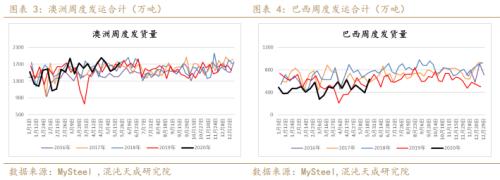

1.澳洲巴西发运

上周澳洲巴西铁矿石总体发运回升,但较往年偏高的运量仍有差距。

本周澳洲、巴西发货量有所修复,与路透口径一致,但市场担忧疫情对于口岸作业之影响。

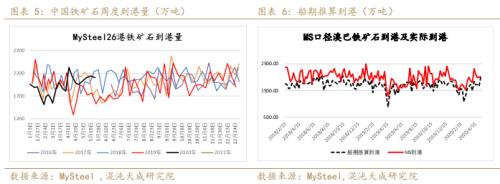

2. 中国到港、预计到港:到港偏低,预计恢复

本周密港量环比小幅度增添,累计到港量仍处于偏低的状态,预计下周密港会反映澳洲口岸检验导致的发运低的影响。

3. 内矿供应:国产矿供应恢复

天下186家矿山企业的363座矿山周度日均产量保持在52.54万吨,有较显著的增进,与2019年8月产量峰值52.5基本持平,预计国产铁精粉供应量稳步增添。

二

矿石需求、钢材供应:

高炉需求维持

1. 高炉生产情形:稳中有升,增量不大

MS调整了247家高炉钢厂开工率数据调研口径,凭据最新的口径,开工率9149%,钢厂日均铁水产量243万吨,高于去年同期约6万吨,下周据市场统计建材产量有所增添,主要以电炉孝敬为主。

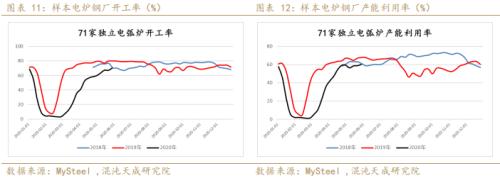

2. 电炉产量:开工率显著增添

本电炉开工率和产能利用率维持稳固,预计下周电炉产量增添。

受废钢钢厂收购价涨价刺激,废钢到货增添

随着复工转好,各钢厂废钢到货逐渐增添,长、短流程的废钢日耗均有较显著的增添,预计下周电炉仍将孝敬钢材产量。

钢厂废钢库存呈下降趋势。

随着废钢价钱不停走低和到货显著增添,电炉的复工对产量的孝敬显著,当前螺纹产量已跨越去年同期水平,预计下周产量维持当前水平。。

3.产业链利润

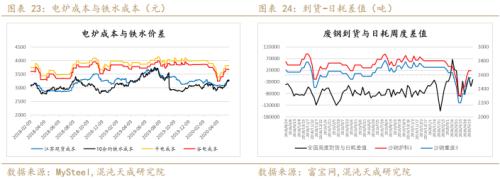

近期需求强劲,钢厂扩大生产,铁矿石涨幅大,盘面利润萎缩,电炉利润转差。

废钢与铁水价差显示前期由于废钢的性价比,高炉钢厂加大了废钢的用量,挤压电炉利润。

螺纹利润好,螺纹产量继续维持,但继续转产螺纹的驱动削弱。

焦化利润近期有所改善,但钢厂反映对焦炭价钱提涨对照抵触。

普氏及内盘盘面拉涨而口岸现货稳,导致落地利润走弱。

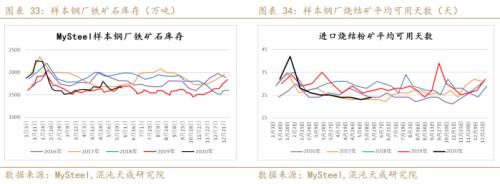

4. 炉料库存情形:

(1)铁矿石:港库降库厂库回升,疏港处于高位

正大期货中信建投黑金汇:怎么看待唐山限产的影响?

本周铁矿港库继续降库,本周降库约140万,港库已跌破1.1亿吨,疏港量 小幅回落至302万吨,仍在300万之上,显示出钢厂强劲的需求。

(2)焦炭库存

由于焦炭送货到厂,高速免费有助于显著降低运费,故焦炭厂库跨越同比,近期以消耗厂库为主。

三

钢铁需求端:

需求超预期 库存压力不乐观

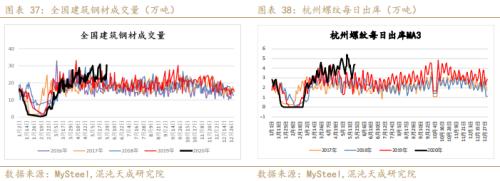

1.现货成交

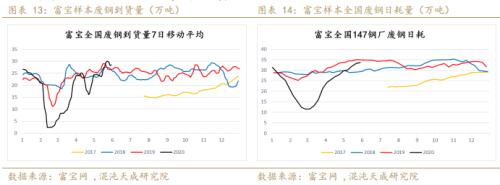

现货成交稳固,较4月的平均值有较大回升,反映出需求端在复工之后不停改善。

近期广东雨量大,有小范围洪涝灾害,华南需求存在不确定性

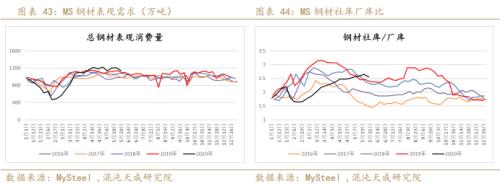

2.钢材表观需求

本周螺纹表观消费回落至440水平,下周预计稳。热卷表需继续好转,螺卷差有望运动至卷升水螺。

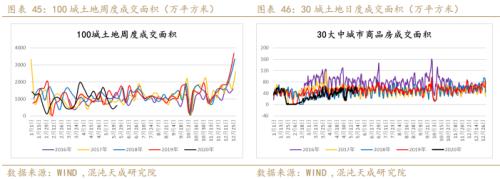

3.土地成交:成交面积下降显著

实际上以100城的土地成交和30城的日度土地成交面积来看,土地成交状态显著低于往年,房地产政策并未有松动,也就是说当前需求由基建支持,房地产稍弱。

4.土地新开工、完工与施工面积及期房、现房销售面积累计同比

以统计局宣布的衡宇新开工、施工与完工面积来看,2季度我国房地产市场压力很大,且期房现房销售面积的同比大降也进一步制约了房地产企业的资金回笼,建筑工地的赶工强度或不及预期。

5. 挖掘机开机与水泥出库:需求在基建端,地产偏弱

据小松数据显示,挖掘机开工数据显著好转,同时天下水泥出库跨越去年同比,然则地产数据显示房地产新开工仍然偏弱,判断当前需求主要由基建赶工维持。

6. 建材价钱:建材价钱与螺纹钢涨幅不匹配

以水泥价钱来看,自复工以来天下水泥价钱一致性走低且库存较高,与螺纹前期震荡向上的走势不匹配。

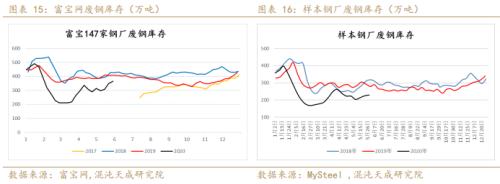

7.钢材库存

各大钢材的厂库有显著的拐头向下,整体库存保持出库,但幅度稍弱。

(1)螺纹钢、热卷库存

螺纹钢总库存仍凌驾去年同期近340万吨。

(2)钢材社会、厂内库存

四

期货现货显示回首

1.铁矿石汇总数据一览

(1)铁矿石主力合约收盘价及月差

(2)铁矿石主力基差及螺矿比

(3)铁矿崎岖品价差

崎岖品价差稳中有涨,口岸反映PB库存下降。

2.螺纹期现价钱回首

(1)螺纹基差

(2)钢坯螺纹价差与螺卷差

由于疫情影响至热卷需求显著回落,热卷价钱预期已在盘面体现,而螺纹需求不停恢复,使得螺卷差不停下行,但随着复工的推进,未来若螺纹需求季节性回落,则螺卷差有一定买卖价值。

五

结论

铁矿石由于预期中的供应增量并未实现,而实际上澳巴发运维持偏低状态且近端钢厂生产需求兴旺,日均疏港及日均铁水均处于高位,港库的连续下降,巴西供应的不确定性诱发了盘面努力的做多情绪。

基建赶工、螺纹旺季推高了螺纹表观需求,但两会的召开未有实质性利好政策的释放,加大基建投入的预期落空,本周螺纹表需回落至440水平。而唐山高炉预计6月限产,且制造业订单好转,使得热卷领涨成材。一直以来,由于螺纹需求恢复快,钢材多转产螺纹,从产量来看,螺纹产量已破新高至393万吨,热卷产量稳中趋弱。当前的螺纹出现高供应高库存高需求的“三高”结构,若后期需求转弱,同时热卷需求稳固,则螺卷差向卷升水螺的偏向运动。

预期中的铁矿石供应增量并未实现,且日均疏港及日均铁水均处于高位,在铁矿石供需两旺的状态下,加之螺纹处于高产量区间,市场预期螺纹需求季节性回落,做空螺矿比、做空钢厂利润成为市场追捧的头寸,近期铁矿石做多情绪较强,建议空头回避,多头逢低可试多。

正大期货