正大期货_中信建投黑金汇:怎么看待唐山限产的

看法更新(每周更新)

限产有望推动钢价上涨。近期玄色各大品种供应端泛起了差别水平的扰动,首先是5月中旬山东焦炭的限产,约莫影响天下3%-4%的供应,而且连续时间较长,确定性很高。紧接着本周唐山公布限产文件,约莫影响10万吨的铁水,即便思量添加废钢的影响,估量也能影响2%-3%的供应,从现在考察情形看大概率能兑现,但连续时间较短,现在确定的就一个月。最后是本周市场听说vale下调整年发货的预期2000多万吨,现在官方有辟谣,然则连系巴西疫情的演绎,我们倾向于以为这个事宜大概率是真实的(即便下调数字有所收支);然则我们对铁矿相对持谨慎态度,自下而上是我们以为疫情对采矿业的打击即便有也是短期的,且从各国疫情的演绎可以看出这并不会连续很长时间,一旦疫情缓解,巴西稳经济增进的方式也是通过大量增大铁矿开采来完成;自上而下是我们明白周期品价钱历久维持高点不符合市场规律,会自觉刺激供应增产来填补缺口。再谈下对需求的明白,我们前面多期看法都谈到过,我们对下半年的需求判断是偏稳,不至于稀奇好,也不会稀奇差,思量赶工因素的逐渐减缓,后续需求同比本应有一定水平走弱;若是没有限产的影响,钢价可能会最先回调;然则当前钢材库存同比逐渐仅同比高了600万吨,螺纹同比仅高了300万吨,一旦限产改变行业供需平衡,在库存相对较低的款式下钢价会呈现出向上弹性。

铁矿的判断(更新):巴西疫情的演绎是今年铁矿最利好的转变,市场听说vale下调整年发货的预期2000多万吨,现在官方有辟谣,然则连系巴西疫情的演绎,我们倾向于以为这个事宜大概率是真实的(即便下调数字有所收支)。然则我们对铁矿相对持谨慎态度,自下而上是我们以为疫情对采矿业的打击即便有也是短期的,且从各国疫情的演绎可以看出这并不会连续很长时间,一旦疫情缓解,巴西稳经济增进的方式也是通过放肆增大铁矿开采来完成。自上而下是我们明白周期品价钱历久维持高点不符合市场规律,会自觉刺激供应增产来填补缺口。与此同时我们忧郁铁矿有一定政策风险。以是我们并不赞成过多介入多头集中的铁矿。

焦化的判断(更新):山东从6月初最先限产到年底,这是市场最超预期的转变,微观调研领会山东产能利用率在100%以上,降至60%-70%的水平相当于山东三分之一的供应限制大半年,占天下3%-4%;加之去产能稳步推进,许多新建、置换产能由于疫情有所放缓,焦炭在三季度将呈现出较为显著的缺口,有望成为玄色中显示抢眼的品种。

本周焦点关注点:第一关注唐山限产的转变;第二体贴山东焦炭限产的落地状态。

需求总结:

短维度我们预判后续赶工仍将维持一定强度,总体需求虽然季节性略微走弱,但需求仍将维持相当强度。

长维度我们判断赶工强度将有一定走弱,然则逆周期政策逐渐发力 小幅赶工,4-12月需求依旧将呈现正增进,最焦点的预期差在于我们以为地产将体现一定韧性。

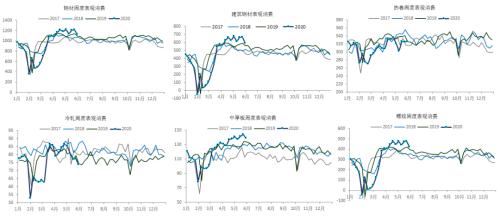

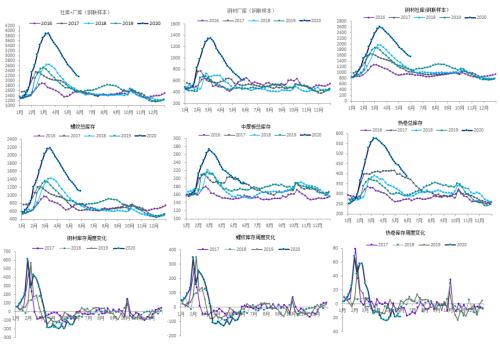

钢材表观消费(周度):本周钢材(环比-6.8%,同比 3.5%),螺纹(环比-11.4%,同比 8.2%),热轧(环比 0.3%,同比 0.1%),冷轧(环比-5.0%,同比-1.0%),中厚板(环比-3.3%,同比 3.9%)。

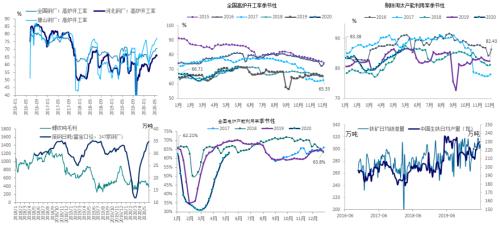

水泥:本周水泥磨机开工率73.17%(环比-0.23%,同比 9.04%),开工率已跨越去年同期水平,复工基本完成。华东、西北、西南和中南开工率跨越75%。水泥磨机开工率复工复产以来首次见顶微降。

基建项目:1月份审批0.77万亿(环比-0.53万亿,同比-0.99万亿),2月份审批0.63万亿(环比-26%,同比-18%)。3月基建审批项目审批额6.34万亿(环比 900%,同比 431%),创历史新高;4月审批3.99万亿(环比-37%,同比 231%)。进入5月以来,单周审批的基建项目维持在不到2000亿的水平,从观测到的情形来看,3季度新增项目可能显著削减。

修建订单:2020年1-4月中国修建(601668,诊股)订单7390亿(同比 2.5%),其中房建5941(同比-1.7%),基建1382(同比 22.5%)。4月单月条约1777亿(同比 175.1%),其中房建1455亿(同比 29.7%),基建282亿(同比 34.9%)。后疫情时期,房建订单同比微升,基建订单同比大涨。

地产:投资(1月、2月累计-16.33%,3月累计-7.7%,4月累计-3.3%,3月单月 1.1%,4月单月 7.0%);施工(1月、2月累计 2.9%,3月累计 2.6%,4月累计 2.5%);新开工(1月、2月累计-44.9%,3月累计-27.2%,4月累计-18.4%,3月单月-10.5%,4月单月-1.3%)。地产数据单月数据大幅好转,从微观跟踪的需求来看,预计后续单月数据有望持平甚至微增。

库存:本周总库存、厂库和社库划分为:2159.57万吨(-60.83万吨)、610.35万吨(-1.21万吨)和1549.22万吨(-59.62万吨)。分品种看,螺纹-29.76万吨,线材-8.74万吨,热卷和中厚板划分-18.57万吨和 0.24万吨。钢材库存同比高了594.23万吨,去库速率同比快了46.96万吨(本周去库60.83万吨,去年同期去库13.87万吨)。螺纹库存同比高了344.24万吨,去库速率同比快了19.14万吨(本周去库29.76万吨,去年同期去库10.62万吨)。热卷库存同比高了92.3万吨,去库速率同比快了22.93万吨(本周去库18.57万吨,去年同期垒库4.36万吨)。

正大期货需求火爆 螺纹钢多头“卷土重来”

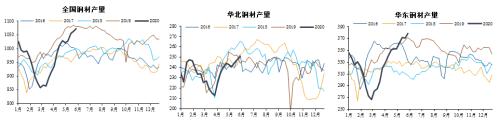

供应:本周天下、河北、唐山三地高炉开工率环比转变划分为 0.14%、-0.32%、 0.73%;产能利用率(剔除镌汰产能) 0.49%;废钢日耗 0.58万吨;铁矿日均疏港量环比-6.2万吨。本周Mysteel高频天下(占比60% )、华北和华东周度产量划分为1071.77万吨( 7.95万吨)、250.80万吨( 3.10万吨)和379.2万吨( 7.87万吨)。

供应另有多大增产空间?(更新)

1、唐山限产对供应有何影响?我们测算,1个月的限产,折算到单天铁水影响靠近10万吨,思量到通过废钢添加平滑产量的下滑,现实影响至少在5万吨以上,然则废钢的添加变相会使得电炉成本中枢抬升,这在当前电炉利润相对微薄的款式下,对整体钢价是向上的推动。

2、后续供应若何演绎?思量唐山限产的影响,后续现实真实产量阶段性较难泛起上涨,甚至可能泛起一定下降,这在当前库存逐渐将至较低位置的款式下无疑对钢价利多。

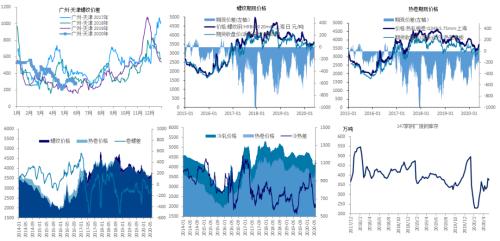

价钱:本周南北螺纹价差280元(-20元);吨螺纹期货周 71元,现货-10元,贴水131.9元(缩小81元),吨热卷期货周 127元,现货 90元,贴水208元(缩小37元);卷螺差54元(缩小18元);冷热价差600元(缩小31元)。唐山的汇总废钢价钱到达2380元(-50)。

利润:本周热轧、冷轧、螺纹、中厚板吨毛利划分为239元(环比-60)、-169元(环比-80)、378元(环比-77)、86元(环比-59)。注:模子已思量钒合金添加对利润的影响,且为了权衡即时价钱和质料颠簸对利润的影响,不思量钢厂质料库存的缓冲。

铁矿的判断(维持):前期市场对铁矿未来显著走弱的消极预期在近期发生了一定的修复,钢材产量快速恢复,需求维持强势,这种款式对铁矿最有利。整体我们以为铁矿的估值偏高,后续有相对走弱的趋势。

焦化的判断(更新):山东从6月初最先限产到年底,这是市场最超预期的转变,微观调研领会山东产能利用率在100%以上,降至60%-70%的水平相当于山东三分之一的供应限制大半年,占天下3%-4%;加之去产能稳步推进,许多新建、置换产能由于疫情有所放缓,焦炭在三季度将呈现出较为显著的缺口,有望成为玄色中显示抢眼的品种。