香港正大期货_海内平稳增进 外洋断崖式下行:玄

讲述摘要

钢材供应小结:海内平稳增进,外洋断崖式下行。海内生铁、粗钢产量平稳增进,废钢比例小幅提升,且仍有提升空间。现在电炉螺纹利润一样平常,热卷等板材利润快速修复,转产螺纹的动力削弱。预计6月螺纹产量增幅将显著放缓。而外洋生铁和粗钢产量均泛起断崖式下跌。通过铁矿分外入口、钢材出口回流、钢坯入口等多种途径,给海内带来压力。从现在外洋疫情来看,预计6月这些因素仍将维持。但这部门量绝对量较低,焦点照样海内自身的钢铁需求更改。

铁矿供应小结:4月入口环比放量,后期稳中有增。4月份入口量环比放量,主要缘于澳洲发运显著恢复。只管巴西入口仍在低位倘佯,南非矿因封国入口下滑,但其减量被非主流矿放量和华中国产铁精粉苏醒抵消。5月因澳洲口岸检验,预计澳洲矿入口环比下行,而巴西矿入口将有所恢复,巴西发往中国比例也将维持高位,非主流矿入口保持高位震荡。我国铁矿供应仍将出现稳中有增的状态。

双焦供应总结:焦炭供应偏紧,焦煤平衡偏宽松。5月以来焦炭利润已有显著修复,焦化厂均保持较高的生产努力性。但环保限产、“以煤定焦”等政策扰动影响了焦炭供应的节奏,新增产能的投产进度也偏缓慢,预计6月份焦炭供应将维持偏紧态势。而焦煤方面,前5月无论是海内产量,是入口量均高于去年同期,下游焦化厂、钢厂努力补库,对焦煤有部门动员,叠加入口收紧,海内焦煤或以企稳为主。6月份随着“两会”减产煤矿的复产,预计焦煤供应将呈平衡偏宽松的款式。

煤炭供应总结:内产环比下降,入口继续增添。海内生产方面,随着海内需求不停好转,销售价钱延续反弹,煤矿利润再次回归,生产努力性仍然存在,但蒙区由于受到倒查20年内煤炭能源行业问题的影响,增量空间下滑,甚至存在产量下降可能,因此整体煤矿产量可能仍有增幅,但增速空间有限。入口方面,外洋疫情拐点未至,国际能源过剩局势难以改变,内外价差连续存在,利润驱动下,入口煤收紧措施难以有用执行,入口减量有限,预计仍会存在高绝对值下的沿海打击。

正文

<?XML:NAMESPACE PREFIX = "[default] http://www.w3.org/2000/svg" NS = "http://www.w3.org/2000/svg" />

一、钢材供应:海内平稳增进,外洋断崖式下行

(一)海内供应:整体产量平稳增进,生铁统计口径有所扩大

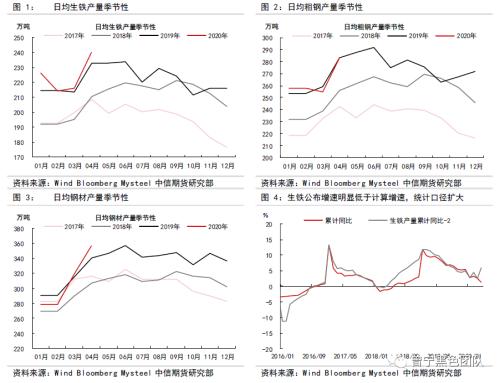

由于我国率先控制疫情最先复工复产,需求端最先快速恢复,钢厂供应端也随之回升。从主要品种的产量数据来看,海内生产端已经恢复正常。

1-4月,海内生铁产量27799万吨,同比增进1.3%,增速较1-3月下降1.1个百分点;海内粗钢产量31946万吨,同比增进1.3%,增速较1-3月增添0.1个百分点;海内钢材产量37439万吨,同比下降1.6%,降幅较1-3月收窄1.8个百分点。

纵然在海内疫情影响最大的时刻,高炉开工也相对稳固,而疫情影响消退之后,生铁产量也保持小幅增进,但增速有所下降;粗钢产量同样继续增进,同时增速有所加速;同时,钢材产量的增速修复较快,显著高于粗钢产量的增速提升幅度。三个产量增速分化的情形,这可以引出以下结论。

(1)前期囤积的钢坯、入口的钢坯最先现实生产成为钢材。1-4月钢材产量/粗钢产量比值为1.17,较1-3月的1.14显著上升,说明4月钢材增产显著大于粗钢增产,这些分外增量泉源,预计来自于前期轧线检验时囤积的钢坯重新轧制,以及入口钢坯逐步到港生产后,形成的钢材产量。

(2)长流程钢厂废钢比例略有提高,但仍然低于往年同期,4月粗钢产量/生铁产量比值1.18,略高于3月的1.179,但显著低于去年4月1.22的水平。富宝资讯的样本钢厂废钢日耗量数据也同样印证这一现状。后续长流程废钢日耗提高后,粗钢产量仍有部门增进空间。

同时,本期生铁产量的增速,也有一些值得挖掘的地方。1-4月生铁累计产量27799万吨,同比增进1.3%,而2019年宣布的1-4月累计产量为26265万吨,盘算出来的累计同比为5.8%。可以看出,宣布的产量累计同比显著低于用历史数据盘算出的增速。

这是由于出于同比同口径思量的需要,统计局盘算累计同比时,使用的不是上年统计的数据,而是今年规模以上工业企业上报的上年同期数。当宣布同比显著低于历史数据盘算同比的情形泛起时,说明统计口径有所扩大,存在新增产能的影响。从2017年以来,这一情形时有发生,预计是产能置换后的新增产能逐步投产的体现。

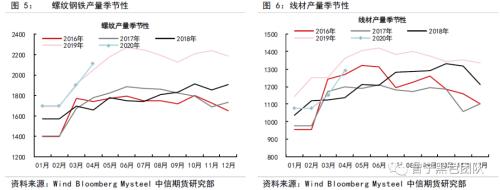

详细品种方面,由于统计局住手公布热轧薄板、热轧薄宽钢带、中板等细分品种产量数据,我们重点剖析螺纹、线材产量情形。

1-4月,螺纹钢产量7417万吨,同比下降1%,降幅较1-3月收窄0.9个百分点;线材产量4642万吨,同比下降3.1%,降幅较1-3月收窄0.2个百分点。

总体来看,海内疫情基本控制后,建筑业爆发出强烈的赶工需求,动员螺纹线材产量快速恢复,螺纹产量累计降幅快速收窄,4月当月同比已经转正。5月之后,需求仍然保持高强度,供应端继续回升。后期来看,现在电炉螺纹利润一样平常,均电生产处于盈亏平衡四周。长流程方面,热卷等板材利润5月也快速修复,转产螺纹的动力削弱。预计6月后螺纹产量增幅将显著放缓,出现高位震荡走势。若是需求端边际走弱,则电炉亏损扩大后,产量也将很快下降。

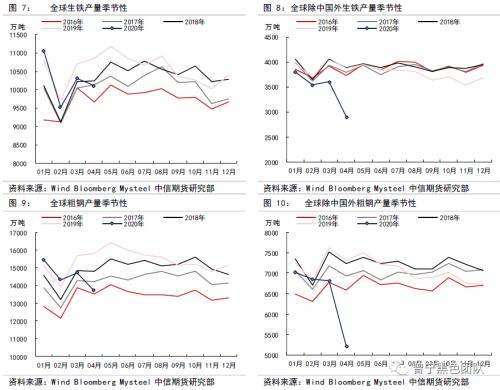

(二)外洋供应:疫情打击之下,产量断崖式下行

外洋疫情在4月之后仍在恶化,逐日新增确诊人数连续在高位震荡,没有见到趋势性下降迹象。受此影响,4月外洋生铁、粗钢产量泛起断崖式下行。

全球高炉生铁产量方面,2020年4月为10100万吨,同比下降7%,除中外洋产量为2898万吨,同比大幅下降25.3%。全球粗钢产量方面,2020年4月为13700万吨,同比下降13.4%,较3月降幅扩大7.3个百分点。除中外洋的产量5197万吨,同比下降29%,较3月降幅扩大18.3个百分点。

外洋产量的断崖式下行,对海内黑色金属市场主要有以下几方面的影响。

(1)如上期供应专题所述,外洋高炉钢厂减产后,铁矿需求下降,会有分外的铁矿入口到海内。从口岸库存中球团矿库存在4月后连续攀升,已经能看到这个影响逐步在体现。然则这些分外入口量总量较低,海内现在处于高需求状态,很容易消化。同时从库存结构上,球团矿并不是期货盘面标的品种,对盘面价钱的影响很弱。

(2)废钢由于海内政策限制入口,生铁、热压铁块、钢坯等品种入口量在增多,不外同样存在绝对量不高,容易被海内消化的特点。同时,海内贸易商在入口钢坯等品种时,可能已经在盘面上进行了套保操作,因此对价钱的影响已经体现。

因此,外洋钢厂减产对海内黑色金属影响是边际上的,焦点照样海内自身的钢铁需求更改。

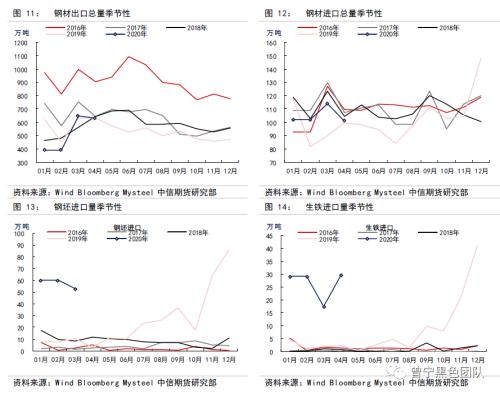

(三)进出口款式:入口相对平稳,出口降幅快速收窄

由于外洋需求受到疫情显著打击,对海内钢材出口回流压力加大,同时各种钢材、钢坯、生铁、热压铁块等钢材类制品入口压力也有加大,均构成了海内的供应增量。

钢材出口方面,1-4月钢材累计出口2060万吨,同比下降11.8%,降幅较1-3月收窄4.3个百分点,其中4月当月已和去年同期基本持平。

钢材入口方面,1-4月钢材累计入口418万吨,同比增进7.3%,增幅较1-3月下降2.5个百分点。

除了直接入口钢材保持增进之外,1-3月钢坯累计入口173万吨,同比增添496%;1-4月生铁累计入口105.1万吨,同比增添941%。

总体来看,生铁、热压铁块、钢坯等入口同比增速虽然惊人,但从2019年下半年就已经最先放量,今年1-4月的数据与去年四季度相比基本平稳。如前一小节所述,这部门的绝对量不高,且部门数目在入口时已经在期货上进行了保值操作。

另外,钢材出口量暂未泛起显著下降,4月出口与去年同期基本持平。由于生产、运输需要时间,钢材出口量一样平常反映的是2个月前的出口订单,外洋需求下降的影响预计要到5-6月的出口数据中才会体现。

(四)钢材供应小结:海内平稳增进,外洋断崖式下行

海内供应方面,生铁、粗钢产量平稳增进,废钢比例小幅提升,后期仍有提升空间。后期来看,预计生铁和粗钢产量高位运行。现在电炉螺纹利润一样平常,均电生产处于盈亏平衡四周。热卷等板材利润5月也快速修复,转产螺纹的动力削弱。预计6月后螺纹产量增幅将显著放缓,出现高位震荡走势。若是需求端边际走弱,则电炉亏损扩大后,产量也将很快下降。

外洋供应方面,疫情的打击加倍显著,生铁和粗钢产量均泛起断崖式下跌。通过铁矿分外入口、钢材出口回流、钢坯等品种入口多种途径,给海内带来入口压力。从现在外洋疫情来看,预计6月这些因素仍将维持。但这部门量绝对量较低,只是边际上的影响,焦点照样海内自身的钢铁需求更改。

二、铁矿供应:4月入口环比放量,后期稳中有增

(一)海内铁矿供应:华中铁精粉产量恢复,入口环比同比放量

4月份国产铁精粉产量为2265万吨,环比增128万吨,同比增68万吨,其中以华中区域环比增添202.1%,增幅最为显著。

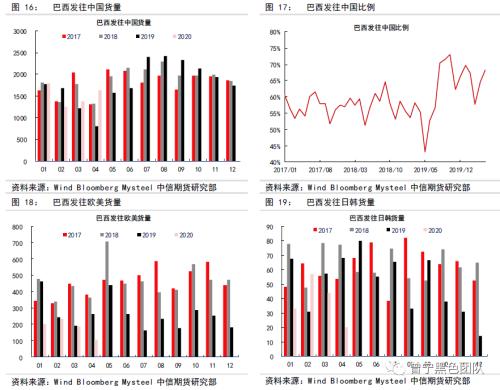

4月我国铁矿入口9571万吨,环比和同比均有显著增添,其中澳洲矿入口4月放量,得益于往期因极端天气而导致的低基数效应。5月上旬澳洲口岸检验较多,澳洲矿入口5月或将环比下滑。巴西矿4月入口环比虽小幅增添,但同比仍减量显著,主要缘于前期淡水河谷发运量以及2月发往中国比例的降低,后期随同巴西淡水河谷生产经营逐渐恢复,CSN与托克发运恢复,预计巴西入口将出现稳中有增的状态。

南非矿入口环比缩减,同比增添,思量到3月中下旬-4月南非为应对疫情接纳封国措施,铁矿出口量下滑,预计5月份南非矿入口量环比仍将下行。

巴西3月发往中国区域比例64.41%,环比增添3.62%,同比增添25.17%,主要由于淡水河谷发往欧美区域运量的削减。虽然外洋高炉已在逐渐复产,但尚未完全恢复,因减产而导致铁矿的需求减量,仍会使得巴西发往中国比例短期难以下行,从而推高我国对巴西矿入口量。

(二)海内铁矿供应:非主流入口高位震荡,后期关注外洋需求减量

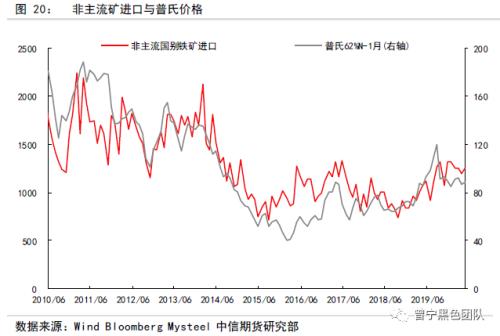

非主流矿入口大部门情形下与前一月普氏价钱成正比,由于今年铁矿供需欠缺款式并未改变,随着3月普氏价钱的环比小幅回升,4月非主流矿入口环比增添64万吨,且同比仍增添187万吨。由于4月份铁矿普氏价钱小幅回升,预计非主流铁矿5月份入口也将保持高位震荡。

非主流国家中,同比放量最显著的当属印度、乌克兰和俄罗斯,主要缘于淡水河谷溃坝后铁矿价钱重心的抬升。

印度是所有非主流国家中跟普氏价钱相关性最好的铁矿出口国。政策方面,无论是矿山租约到期照样因疫情封国,都未能有用影响印度的铁矿出口量,鉴于4月份普氏价钱小幅回升,预计5月份印度矿入口仍将保持高位。

乌克兰和俄罗斯铁矿入口4月同比仍然增添较多,除了铁矿价钱居于高位外,还缘于欧洲从2019年经济疲态就最先展现,而今年新冠疫情更是加重了这一影响。因此,预计5月份我国对俄罗斯和乌克兰铁矿入口仍将保持高位

正大期货铁矿石连连大涨 有何“玄机”?

(三)铁矿供应小结:4月入口环比放量,后期预计稳中有增

4月份入口量环比同比放量,主要缘于澳洲因当月无极端天气影响,发运显著恢复。只管巴西入口仍在低位倘佯,南非矿因封国入口下滑,但其减量被非主流矿放量和华中国产铁精粉苏醒抵消。

5月因澳洲口岸检验,预计澳洲矿入口环比下行,而巴西矿入口将有所恢复,巴西发往中国比例也将维持高位,非主流矿入口保持高位震荡。整体来看,我国铁矿供应仍将出现稳中有增的状态。

三、焦炭供应:限产扰动再起,供应泛起缺口

(一)海内供应:政策扰动超预期,海内产量增幅有限

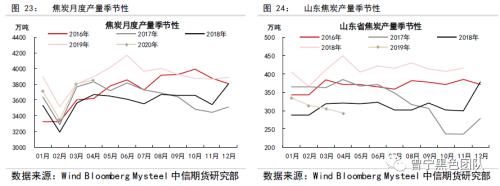

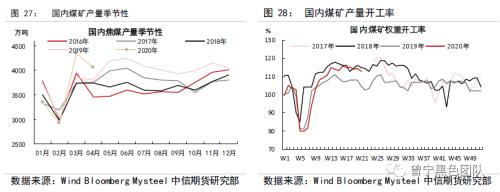

2020年1-4月份,天下焦炭产量14835万吨,同比削减349万吨,累计同比-2.3%,同比降幅较1-3月份有所收窄。前四月焦炭产量同比泛起下降,主要是由于疫情影响了焦化行业的正常生产销售,虽然3月份以来,焦炭产量一直呈增进状态,但整体低于去年同期,从周度的调研数据来看,5月份焦炭产量也呈恢复增添的趋势,近期受到环保限产、“以煤定产”等政策扰动,产量转而泛起下降,整体来看,焦炭的产量增量空间已较小,可能总体低于去年。

从重点省份的焦炭产量来看,产量分化对照显著,山西、内蒙新疆等省份焦炭产量同比保持正增进,而山东、江苏、河北三个省份同比负增进,特别是山东和江苏两个省份,产量减量较大,主要是由于2019年下半年以来的去产能执行,山东、江苏产能削减。5月份以来山东“以煤定产”政策落地,要求山东整年焦炭产量低于3200万吨,焦化厂限产增多,徐州6月份也可能有去产能,因此华东区域焦炭产量将继续削减,焦炭产量向煤炭产地集中。

由于焦炭供应端泛起了行政限产要求,现实对产量的影响关键在于执行,若严格执行,再叠加去年6月份的高产量基数,焦炭产量将显著低于去年,因此预计焦炭可能呈供应偏紧的状态。

(二)进出口款式:出口回流、入口增多,旺季影响较小

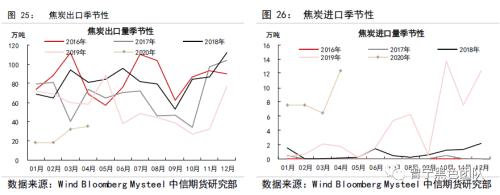

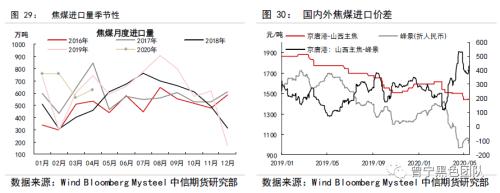

入口方面,2020年1-4月份焦炭累计入口34万吨,较去年同期增添29万吨,主要的入口国家有澳大利亚、蒙古、日本、波兰等国。1-4月份累计出口103万吨,较去年同期削减155万吨,出口资源回流量较多。

虽然每月的入口总量不大,但反映的外洋焦炭供需环境的恶化,外洋钢厂减产较多,富余焦炭努力向中国出口。5月份以来海内供应存在缺口,在兴旺的需求下,入口的增量与出口资源的回流,将很快被海内消化,对海内的打击不大,若需求泛起边际走弱,在供应过剩矛盾再次泛起时,入口的问题才将再次放大。

(三)焦炭供应小结:产量增量空间有限,供应维持偏紧

海内方面,焦炭产量较去年同期、去年四季度均有小幅下滑,主要是受疫情影响、行政限产要求下的被迫减产,现实上5月份以来焦炭的行业利润已有显著修复,其缘故原由既有焦煤价钱的不停下跌,又有焦炭3轮的提涨。焦化厂均保持较高的生产努力性。但环保限产影响了焦炭供应的节奏,新增产能的投产进度也偏缓慢,若继续严格执行,预计6月份焦炭产量总体将有小幅下降。

进出口方面,外洋疫情并未完全竣事,虽然近期外洋复工预期较强,但现实钢厂高炉的复产进度缓慢,国际煤焦需求仍显偏弱,焦炭的出口很有有起色,入口也将保持常态化,每月入口预计在10-20万吨左右,但仍难以知足海内缺口。

整体来看,环保限产、“以煤定焦”等供应端政策对焦炭供应的影响仍将连续,预计6月份焦炭供应将维持偏紧态势。

四、焦煤供应:海内高产 入口收紧,供应平衡偏宽松

(一)海内供应:焦煤产量增幅较多,跨越去年同期

2019年天下炼焦精煤产量4.7亿吨,这反映的是海内焦煤供应能力的提升与足够,2020年1-4月份,天下焦煤产量14669万吨,同比增添252万吨,累计同比为1.7%,而同期的焦炭产量同比为负增进,因此焦煤整体供应宽松。

从样本企业的焦煤矿开工率也可以看出,自3月份以来,焦煤矿开工率已跨越去年同期水平,海内煤矿保持高产量的缘故原由是当前焦煤利润较高,煤矿维持较高的生产季节性,且大型焦煤企业的年度生产计划较高,山西整体对平安、超产的检查力度也弱于去年,导致海内煤矿产量较高。

五月下旬,由于两会召开时间,往往“两会”是煤矿平安生产检查较严的时刻,另外煤矿库存过高,因顶仓而被动减产,焦煤开工率会有部门下降,但平安生产对煤矿产量的影响更多在两会前后,6月份对产量的影响可能削弱,另外下游焦化厂补库后,煤矿库存也有下降,预计海内焦煤产量仍维持在相对高位。

(二)入口方面:海内外价差较大,潜在入口量较高

2020年疫情严重影响了全球经济,焦煤的下游产业受到较大打击,多家汽车工厂关停,受制于终端需求的萎靡,外洋高炉减产较多,主要的焦煤入口国际,如日本、韩国、印度、欧洲,都有高炉减产。4月天下生铁产量为1亿吨,同比削减9.6%,环比削减3%。扣除中国后的外洋生铁产量为2890亿吨,同比削减25%,环比削减22%,同比和环比降幅均大幅扩大。

5-6月份,外洋市场有复产预期,但整体进度偏缓慢,而焦煤供应主要在澳洲,生产多机械化露天开采,受到的疫情影响较少,供应减量少。在焦煤供需减量的差异下,国际市场焦煤供应过剩的局势并未基本改变,需求最好的区域在中国,在5月下旬中国入口政策收紧后,海运煤价钱在履历短暂的超跌反弹后,又转入下跌状态,造成海内外价差一直处于高位,市场处于入口意愿高、而入口操作难的博弈状态。

2020年1-4月份,海内焦煤入口总量为2708万吨,较去年同期增添334万吨,同比增进14%。其中4月份入口量为628万吨,环比3月增添64万吨,无论是煤炭入口总量,照样入口通关时间,均受到煤炭通关政策的影响。当前各口岸仍限制异地报关,且通关时间较长,但现在一线海运煤价钱已跌至124美金左右,由于入口利润在300元/吨以上,入口市场参与者入口热情较高

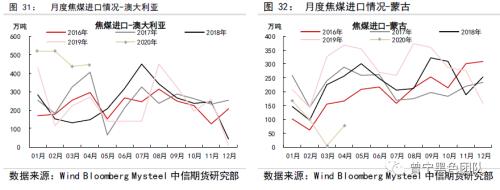

从国别入口量数据来看,2020年1-4月份,澳大利亚焦煤入口量到达1921万吨,同比增进86%,既有年前资源量的集中通关,又有高利润刺激下的入口增量,在4月成交的入口煤,也将于5-6月份陆续通关,虽然有通关政策的部门闲置,预计澳煤入口量仍保持在相对高位。

蒙古焦煤入口量则大幅缩减,1-4月份入口量仅350万吨,入口量的削减主要是受到疫情的影响,一季度中蒙各口岸一度处于关闭状态,直至3月24日才开放,且通关量较低。4-5月蒙煤通关量有所提升,现在288口岸日通关量400车,预计6月份蒙煤通关量仍有一定的增量空间,有望回升至500车以上。

总体来看,入口焦煤潜在供应量较大,同时又受到了政策的限制,但海内外价差与入口利润难以消除,低价焦煤入口资源仍有可能涌入海内,连续打击海内焦煤市场,海内焦煤供应将总体处于平衡偏宽松的状态。

(三)焦煤供应小结:6月焦煤供应平衡偏宽松

2020年是焦煤供需款式转变的一年,逐步从供应偏紧转为供应过剩,无论是海内焦煤产量,还焦煤入口量,在1-5月份供应量均高于去年同期,而下游焦炭的产量仍未跨越去年同期,这也导致了焦煤价钱的弱势运行,同时焦煤行业库存矛盾集中在煤矿端,更是加剧了焦煤的下跌。5月尾以来,下游焦化厂、钢厂努力补库,煤矿库存压力减缓,对焦煤有部门动员,海内焦煤以企稳为主。

6月份随着“两会”减产煤矿的复产,下游焦炭的去产能及环保限产,预计焦煤供应偏宽松的局势仍难以基本扭转,焦煤也缺乏大幅反弹的基础。

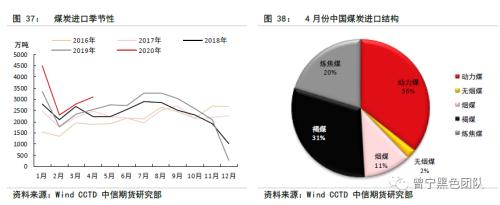

五、煤炭供应:内产环比下降,入口继续增添

(一)海内生产:销售压力增添,生产总量下滑

2020年4月份,海内疫情大幅好转,但国际疫情不停恶化,工商业企业虽不停苏醒,但达产率较低,难以动员市场消费,煤炭销售压力增大,价钱不停下行,部门煤矿进入亏损,倒逼煤矿泛起减产,产量环比下滑。

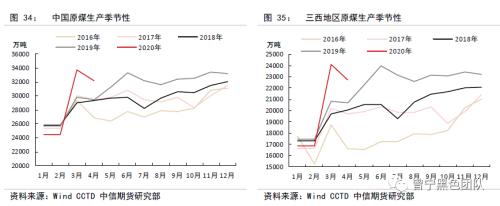

凭据国家统计局数据来看,4月份海内原煤产量32210万吨,同比增进6%,1-4月累计总量115243万吨,累计同比增进1.3%,增速较上月提高1.8个百分点。细分来看,晋陕蒙三大主产区当月生产总量22723万吨,同比增进9.8%,1-4月累计总量80835万吨,累计同比增进5.3%,增速高于天下4个百分点。

从产量数据来看,晋陕蒙三大主产区的集中度高达70%,三西区域原煤生产增速继续高于天下增速,在能源保供应中起到决定性作用。三西区域由于煤田质量较优,是近几年新增产能最多的区域,且集中多个超大型超大型生产性基地,成本优势较为显著,抗压能力较强,生产增速较为稳固。

(二)外洋入口:内外价差维持,入口增量显著

1、煤及褐煤入口

凭据海关总署宣布的数据显示,2020年4月份,中国煤炭入口总量3095万吨,当月同比增进22.33%,增速较3月份提高3.8个百分点;1-4月累计入口总量达12673万吨,累计同比增进26.9%。

我国煤炭入口类型主要分为褐煤、动力煤、无烟煤、炼焦煤以及其他烟煤,从分煤种入口数目以及同比增速来看,2020年4月份褐煤入口总量946.91万吨,同比下降1.89%,1-4月累计入口总量4204.33万吨,累计同比增进4.27%;动力煤入口总量1102.12万吨,当月同比大增99.48%,1-4月累计入口总量4006.17万吨,累计同比大幅增进73.04%。

2、煤炭入口分国别

从煤炭总量角度来看,我国煤炭入口主要泉源国是澳大利亚、印度尼西亚、俄罗斯和蒙古。2020年4月份,从澳大利亚入口1086.55万吨左右,同比大幅增进88.32%,1-4月累计入口总量4264.8万吨,累计同比增进76.96%;从印度尼西亚入口557.88万吨,同比增进70.53%,1-4月累计入口2366.89万吨,累计同比增进75.53%。

就动力煤来说,2020年4月份入口主要泉源国同样是澳大利亚、印度尼西亚、俄罗斯和蒙古。2020年4月份,从澳大利亚入口630.74万吨左右,同比大幅增进106.59%,1-4月累计入口总量2325.68万吨,累计同比增进72%:从印度尼西亚入口221.57万吨,同比增进76.12%,1-4月累计入口950.45万吨,累计同比增进97.77%。

(三)煤炭供应小结:产量小幅下滑,入口风险仍在

海内生产方面,随着海内需求不停好转,销售价钱延续反弹,煤矿利润再次回归,生产努力性仍然存在,但蒙区由于受到倒查20年内煤炭能源行业问题的影响,增量空间下滑,甚至存在产量下降可能,因此整体煤矿产量可能仍有增幅,但增速空间有限。

入口方面,外洋疫情拐点未至,国际能源过剩局势难以改变,内外价差连续存在,利润驱动下,入口煤收紧措施难以有用执行,入口减量有限,预计仍会存在高绝对值下的沿海打击。

正大期货