钢材资金宽松 成本抬升 6月中上旬易涨难跌_日发

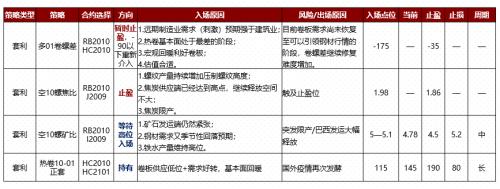

一、本月关注及计谋

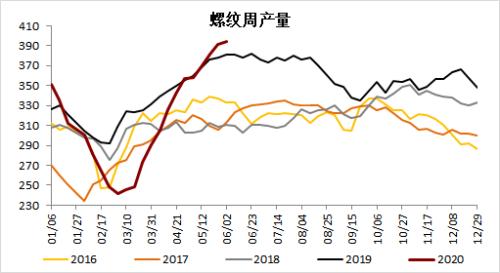

基本面上来说,螺纹需求尚有韧性,但从季节性上说,阶段性顶部可能已经泛起,而高利润下,高产量问题难以解决,成为后期隐忧;热卷低产量下去库加速,需求显示转好,6月热卷有检验复产可能,产量或提升至315―320四周?,供需双见底的结构下,关注制造业需求对于修建业的接力情形以及出口恢复情形。现在基本面驱动暂时不强,但短期资金面宽松,贸易商心态较好,叠加质料供应端偏紧,钢材成本支持上移,累库之前价钱仍然易涨难跌,另外随着海内价钱的推涨,需要关注入口利润引发的供应端转变。

二、月度供需评估

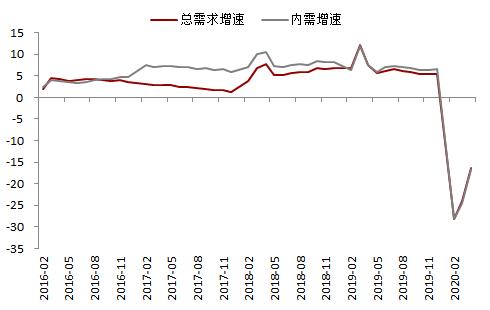

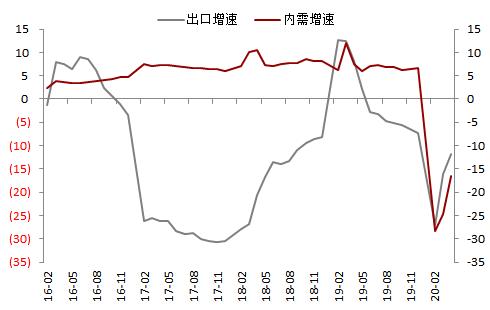

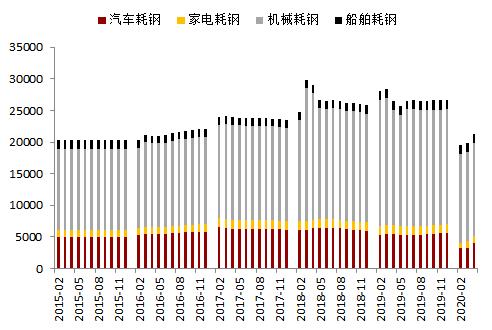

【耗钢需求】总需求增速仍在恢复,但尚未回到0轴四周,1-4月增速-16%,出口随着外洋疫情逐渐获得控制,最先有所好转,但同样未能转正

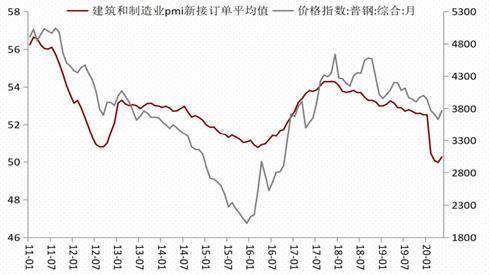

【内需耗钢】4―5月内需仍以修建业恢复为主,5月制造业需求预期有所企稳,回升力度尚不显著,这与前期卷螺差低位,卷需求预期稳固后最先走扩的价差显示一致

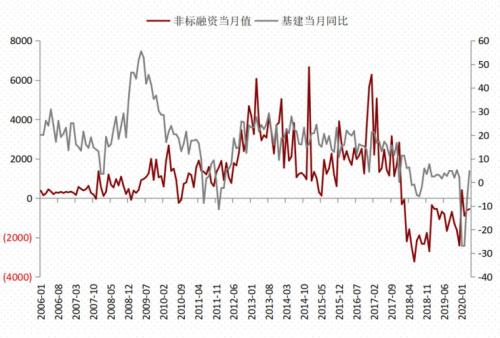

【修建业】4月基建投资增速有所加速,当月已回升至正增进,且和去年水平相当,后期随着专项债的连续投放,基建增速仍有回升的预期,但在非标融资并没有显著好转的情形,增速不宜期待过高

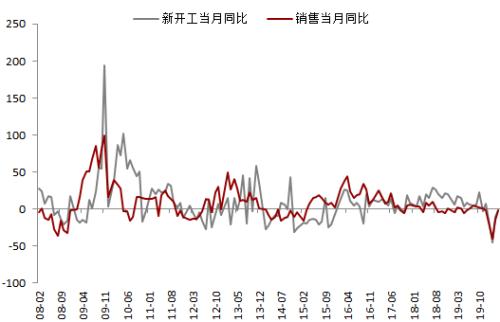

【修建业-房地产】4月地产销售面积仍未修复至正增进,其中三四线恢复力度强于30民众都会,土地成交相较土地供应来说,增速也要低的多,新开工未回升到正增进,当下房企新开工的热情并不高涨,主要照样去库存和回笼资金为主

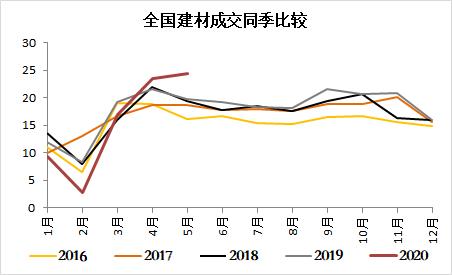

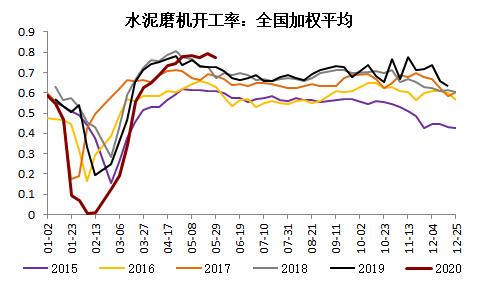

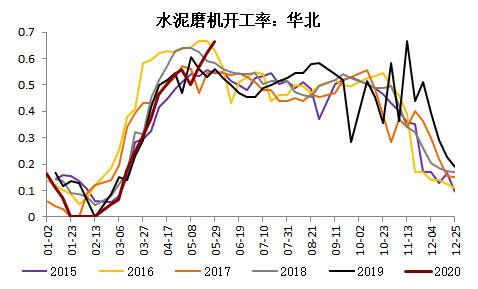

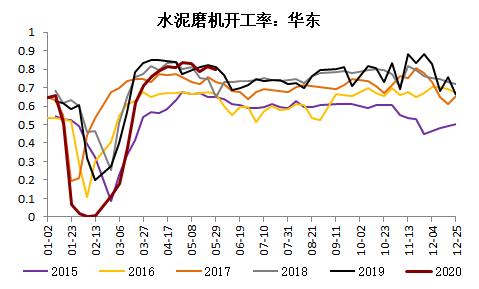

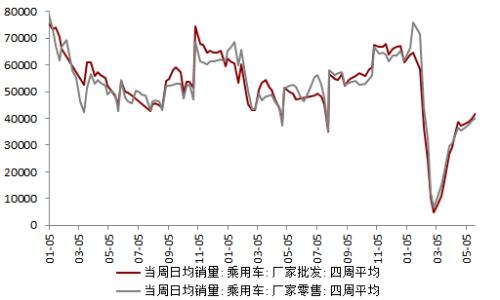

【修建业高频】5月天下建材成交量均值恢复至24.4万,显著高于往年平均水平,这与现货市场资金丰裕有关,然则盘面冲高略显乏力,成交高频数据上已经最先有回落的态势

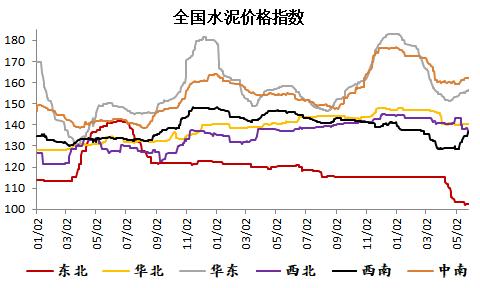

【修建业高频】水泥磨机开工同样高于往年水平,随着华南降水增添以及华东即将入梅,终端需求高点可能已经见到

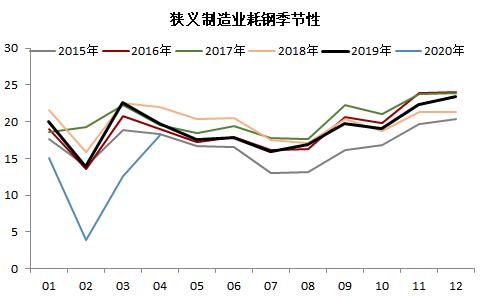

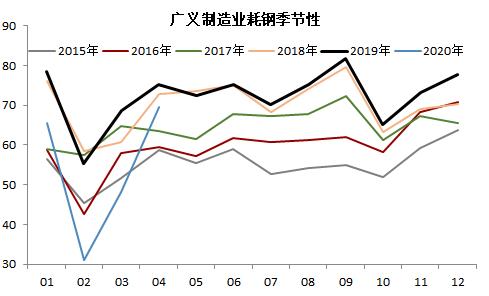

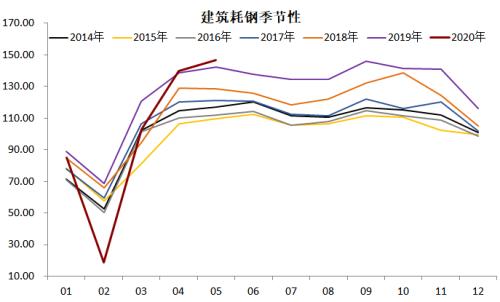

【修建业】季节性的角度来说,近三年内6月普遍环比5月要低2%―3%,虽然今年基建发力可能削弱季节性,但趋势很难改变,后期需求主要需要出口和制造业接力

【进出口】外洋制造业预期仍未有明确好转,现在以疫情后的正常复工为主,市场信息6月下旬将有入口资源到货,届时关注贸易商情绪

正大期货合金需求仍在旺季 供应虽有上涨但整体处于平衡状态

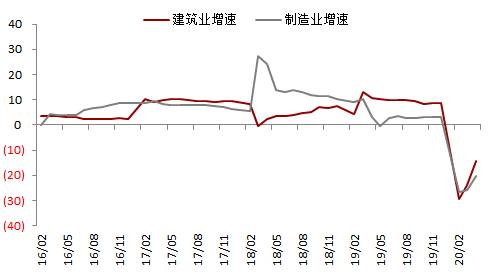

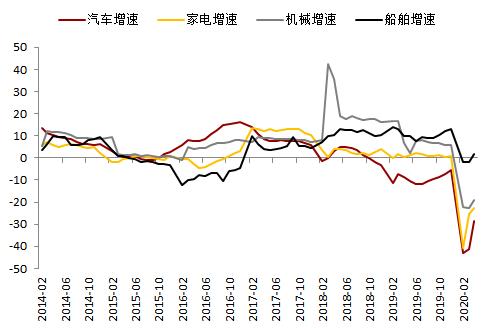

【制造业】分项上看,修建链条仍强于消费链条,这与基建的强势有一定关系,但近期汽车刺激政策仍在继续增添,关注后期汽车能否有用恢复。4月制造业的恢复不佳,制造业需求仍然一样平常,凭据市场信息,5月下旬部门厂家出口订单最先有好转,但恢复力度仍不异常显著

【制造业】随着出口订单与消费的恢复以及汽车销量最先小幅回升,中期消费预期也要强于修建预期,叠加近期冷轧检验,供应较低,可以最先少量结构冷热价差扩大

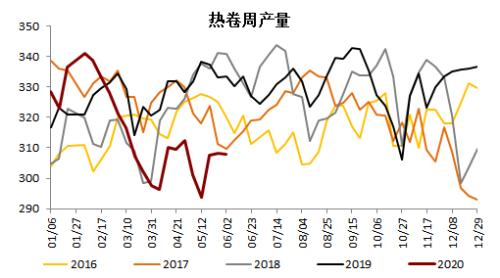

【制造业】低产量下去库加速,需求显示转好,6月热卷有检验复产可能,产量或提升至315―320四周,对于现在需求转好的节奏来说,产量不算高

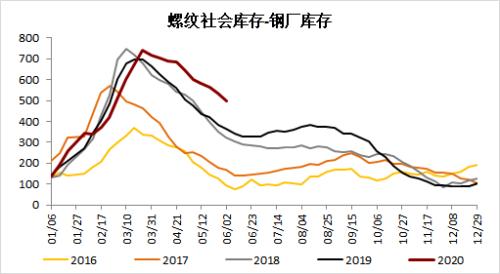

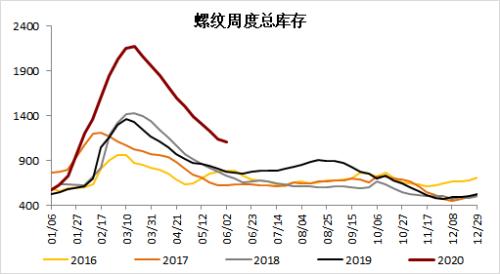

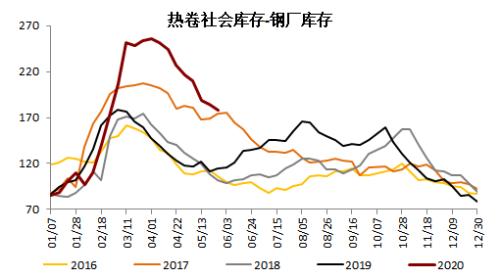

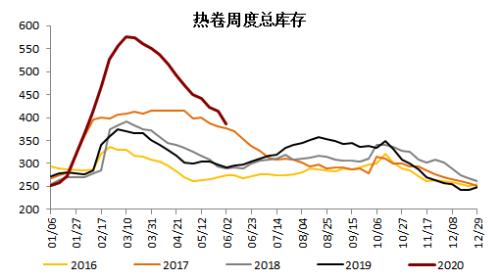

【库存】钢材总库存仍在去化,但由于产量较高,叠加季节性影响,6月下旬不清扫钢材再次累库的可能。但累库泛起前,盘面在成本以及资金的双重推动下,仍难泛起显著的回落

三、品种估值及价差

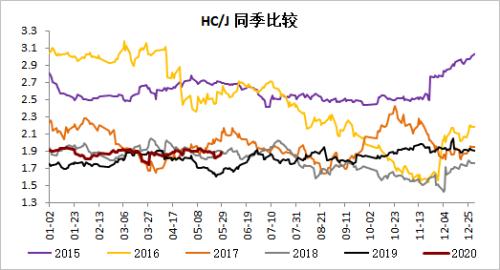

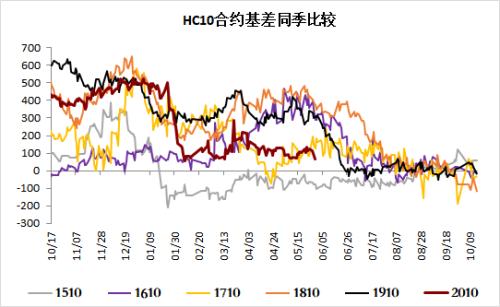

【基差】需求淡季预期叠加现实需求强度尚可,5月螺纹或泛起短时的基差扩大行情,注重节奏;热卷方面需求基本见底,外洋订到若有好转期现或同步反映,基差吴显著趋势性。

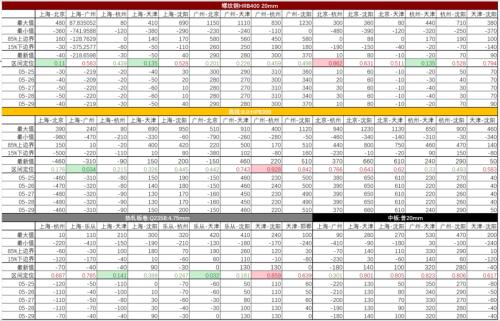

地区间价差

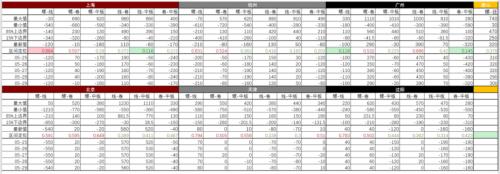

品种间价差

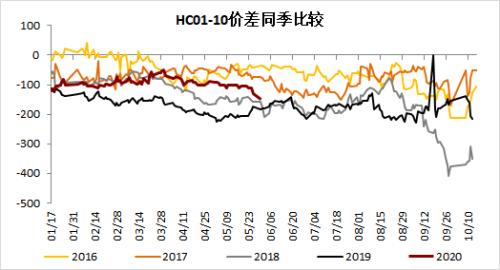

【月差】随着卷板供应低位 需求好转,基本面回暖,热卷10-01正套可继续持有

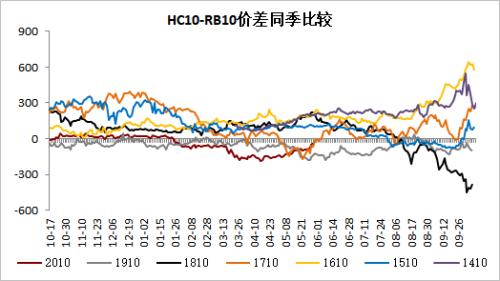

【卷螺差】现在卷板需求尚未恢复至可以引领钢材行情的阶段,卷螺差继续修复难度增添,但历久看,卷板需求终将修复,现在产量较低靠山下卷螺差仍有修复的驱动

【品种比价】螺焦比位置过低,市场对山东控煤力度仍然存疑,思量产业内利润分配,头寸建议止盈,但矿石若巴西发运仍恢复不佳,可继续持有空螺矿比