正大期货_黑色金属5月终端需求讲述:终端需求韧

讲述摘要

总结:基建端资金丰裕,且有项目与之相匹配,成为今年钢材需求的主要支持项,地产端短期继续修复,但中期用钢需求仍存隐忧。在基建支持下,预计整年建材需求有望小幅正增进,但三季度之后增速将下降。板材内需短期有边际改善,但远期出口仍存隐患,若是出口的影响在三季度进一步展现,板材的需求回升幅度将受到限制。

地产:短期继续修复,中期存在隐忧。房地产市场继续修复,商品房成交连续好转,但如后期如无更多政策支持,刚需买盘释放后压力仍存。随着交房压力邻近,房企倾向于将有限的资金用于存续施工的赶工,后期新开工强度取决于销售能否超预期;今年1-4月份新开工大幅负增进已尘埃落定,如近几月不泛起大幅正增进,则地产用钢强度的拖累将会在三季度最先展现。同时思量到各地复工节奏的差异,华东、华南需求受淡季打击或更强。

基建:需求存在很强连续性。基建发力较为明确,对建材和普卷、中厚板的需求均有一定拉动,也会间接动员工程机械和工程运输装备的生产用钢需求。从资金泉源看,贷款、地方政府基金支出以及城投债刊行均有显著增进,而政府工作讲述要求大幅提高专项债限额、新增铁路投资和中央政府预算,进一步保障了基建资金的丰裕。微观调研领会,部门地区为了支持经济恢复,将贮备项目提前开工,资金与项目相连系,使基建成为下半年钢材需求的主要支持。

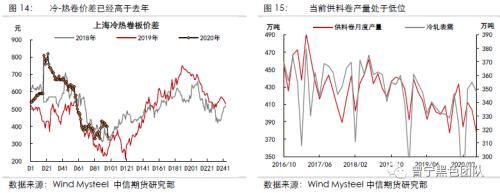

板材:短期边际改善,远期出口仍存隐患。机械板块4月产销量增速大幅回升,思量其生产受季节性影响较弱,下游需求向好对板材需求的传导短期有望连续。相关消费政策刺激4月汽车和家电销售进一步恢复,冷轧需求回暖,6月空调排产量将跨越去年同期,预计将动员冷轧需求边际回升,现在供料卷产量处于低位,若是冷轧需求增添,将使得钢厂增产供料卷,削减介入市场流通的商品卷产量,进而提振热卷价钱。西欧经济二季度遭受重创,如出口的影响在三季度进一步向海内传导,板材的需求回升幅度将受到限制,三季度可能受到出口下行的拖累边际走弱。

正文

一、地产端:短期继续修复,中期存在隐忧

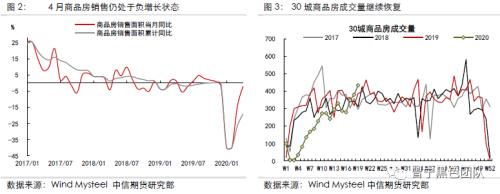

房地产市场继续修复,4月商品房销售面积同比-2.1%,降幅显著收窄;土地购置面积同比13.8%,增速大幅回升、由负转正;开发投资完成额增速继续回升至7%,主要由建筑工程投资和土地购置费回升动员。疫情导致房地产企业新开工对照郑重,4月地产新开工面积同比-1.3%,仍处于负增进区间,恢复情形不及预期;受其拖累,施工面积同比2.5%,较3月下降0.1个百分点;部门地区受疫情影响允许推迟完工,4月完工同比-8.8%,大幅回落,但在交房压力下,后期完工增速仍有望重新回升。

1、销售继续回升,关注连续性

1-4月商品房销售面积累积同比-19.3%,4月仍处于负增进状态;但5月尾30城销售面积已经跨越了去年同期,前期受到疫情抑制的刚需购房需求继续释放。当前的销售回升和地产商“以价换量”密切相关,刺激刚性需求释放,而货币政策的宽松也推动销售继续回升。但疫情后住民的收入预期有所下降,叠加住民杠杆率高企、棚改货币化减量,同时政府工作讲述再提“房住不炒”,政策端并没有将放松地产作为对冲疫情的主要手段,也会在一定程度上抑制投契需求。若后期没有更多的政策支持,刚需买盘在前期释放后将面临回落压力,需要关注销售回升的连续性。

2、地产企业继续加速存量施工,新开工郑重

随着交房压力邻近,2019年以来地产企业显著加速了对存续施工的赶工,今年疫情后的赶工也主要发力于施工阶段,4月房地产开发投资增速回升也主要得益于建筑工程投资增速回升动员,4月建筑工程投资单月同比回升至7.4%,但新开工当月同比仍然是负增进。

在资金偏紧的情形下房企会倾向于削减新开工,而将有限的资金用于存续施工的赶工当中:一来使已开工部门到达预售要求,二来使靠近封顶的项目到达交付要求。从现在主流房企已宣布的年报来看,经营策略均有所调整,设计开工量较去年同期均有较大下调。后期房地产新开工能否泛起超预期回升,需要跟踪地产销售能否超预期。

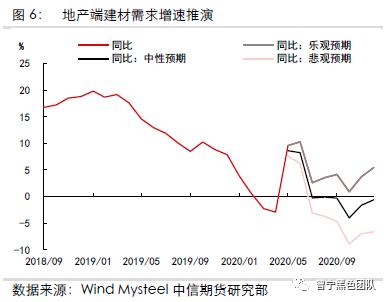

新开工对于地产用钢需求具有指导作用,新开工之后的地下施工部门是用钢强度最高的阶段,且新开工决议后期的施工面积。新开工之后的前3-4个月是用钢强度最高的几个月,二季度地产的强赶工,主要是因为去年下半年的新开工面积对照高,但经由三到四个月的高强度赶工,将可能使得后期的需求强度下降。1-4月份新开工大幅负增进已经是确定性事宜,若是最近几个月新开工不泛起显著正增进,则地产端用钢强度的拖累预计将会在三季度之后最先展现。

我们通过对新开工增速举行预估,进而推演地产端的用钢需求节奏,中性预期假设下,思量到一定赶工因素,假设未来每月新开工增速与去年同期持平,即整年增速下滑5个百分点左右,则螺纹需求增速下半年会处于负增进状态。

地产用钢需求,仍然需要关注天气的影响。受疫情后的复工节奏影响,地产新开工和施工增速较高的区域主要集中在华东和华南的部门省份,而华东、华南等东部沿海区域受淡季因素影响较强,若是今年夏日天气泛起异常,对需求的打击也会比往年稍大一些。

二、基建端:需求存在很强连续性 1-4月基建投资增速累计同比-11.8%,降幅较一季度收窄8个百分点,其中4月当月同比2.3%,为今年首次正增进。 从1-4月的基建资金泉源分项统计来看,作为主要资金泉源的海内贷款、政府性基金支出均有显著改善,这主要得益于海内信贷环境转向宽松以及地方政府土地出让收入增添,同时城投债刊行也有较大增进,而去年拖累基建投资的非标融资也略有好转。

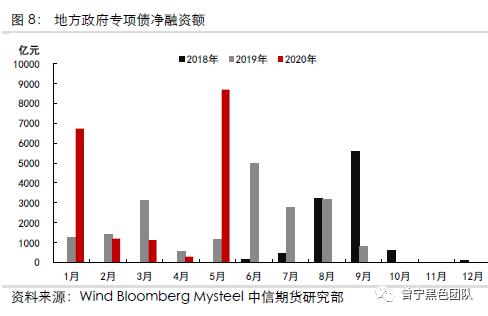

最主要的增量来自于地方政府专项债刊行,5月地方政府项目收益专项债刊行304只,净融资额高达8697亿元,靠近1-4月总和,对基建项目赶工形成有力支持。

2020年的政府工作讲述中指出,中央预算内投资将放置6000亿元,重点支持新型基础设施、新型城镇化和交通、水利重大工程“两新一重”建设,预算相较于2019年提高4%。更为主要的是,今年地方政府专项债刊行限额提高至3.75万亿,相较于2019年提高1.6万亿元,同比增添75%,且提出增添专项债可用作项目资本金的比例。同时专项债刊行显著向基建领域倾斜,预计会给基建带来2万亿的资金增量。此外,讲述提出在2019年8000亿元铁路投资的基础上再增添1000亿铁路建设投资,根据每亿元投资0.33万吨的用钢系数测算,铁路投资增添将拉动300万吨以上的用钢增量。

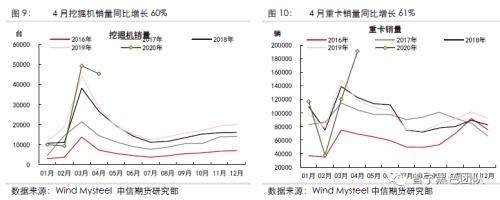

正大期货 总体而言,基建端的发力较为确定,除建材用钢外,对用于制管、结构钢的普卷以及用于桥梁等建设的中厚板需求也形成较强拉动,同时可以间接拉动挖掘机等工程机械以及工程重卡等运输装备的生产用钢,前期受到抑制的挖掘机和重卡需求在4月泛起报复性增进,销量增速均靠近60%,预计基建需求将连续强劲。螺纹钢薄利多产带动铁矿石需求 6月铁矿石进口量或创年内新高

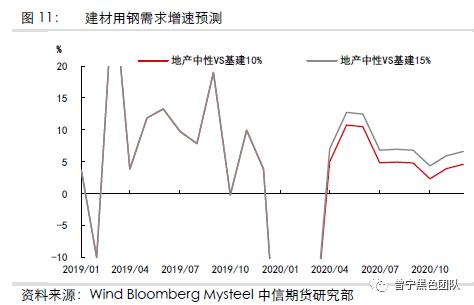

基建发力成为今年钢材需求增量的主要泉源,随着复工的推进,我们预计今年基建投资增速在10%-15%之间。连系前述对地产端用钢需求增速的推演,我们划分假设基建增速在10%和15%的情形下,对下半年建材总需求增速举行估算。在地产中性预期 基建增速10%情形下,下半年建材需求增速均值4%左右,整年累计增速0.6%左右;在地产中性预期 基建增速15%情形下,下半年建材需求增速均值6.2%左右,整年累计增速将到达2.4%左右。整体来看,整年建材需求有望保持小幅正增进,但下半年增速将比二季度显著下滑,其中的预期差在于地产韧性是否继续超预期。

三、板材需求:短期边际改善,远期出口仍存隐

(一)机械类板材需求:海内快速恢复,出口大幅下滑

1、工程机械:地产赶工和基建发力对工程机械销量形成较强拉动,同时为了填补2-3月的需求缺口,4月主要工程机械销量均泛起报复式增进,主要工程机械4月销量同比均跨越10%,工程机械的生产需求占板材需求用量的7%以上,销量大增对板材需求形成较强支持。区分海内外销量来看,除沥青混凝土摊铺机外,主要工程机械内销同比增速均跨越30%,印证了海内建筑行业赶工情绪的高涨,但各种机械出口同比相较于3月均有显著的下降,随着外洋经济下滑向中国出口进一步传导,后期恐影响海内机械制造业用钢需求。

2、非工程机械:除小型拖拉机外,主要非工程机械产量4月同比增速相较于3月均有显著回升,小型拖拉机产量的下滑主要是因为被大中型拖拉机替换。从累计同比增速来看,多数非工程机械的产量缺口都有所修复,其中大中型拖拉机和发电装备累积同比增速已经转正。非工程机械装备制造在板材消费中占比近30%,机械生产增速的恢复,将对板材备货需求形成有力拉动。从主要机械装备出口交货值来看,4月仍保持3%左右的正增进,这主要是前期订单的款子接纳增进,外洋制造业低迷对机械装备出口的影响尚未真正展现,预计后期出口减量的压力将进一步展现。

(二)冷轧需求:存在改善空间

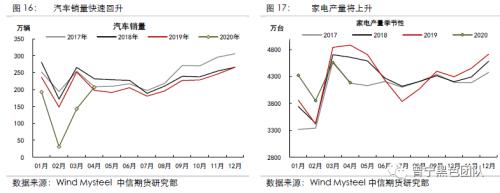

汽车和家电需求合计占钢材总需求的10%左右,以冷轧为主。4月尾5月初在下游家电、汽车制造企业备货需求阶段性恢复的支持下,冷轧需求回暖,冷-热卷价差逆季节性回升,现在的冷热卷价差显著高于去年。从家电的排产来看,6月空调排产量将跨越去年同期,预计将进一步增添冷轧需求。而现在的供料卷产量处于低位,若是冷轧需求增添,将使得钢厂增添供料卷,削减介入市场流通的商品卷产量,进而提振热卷价钱。

1、汽车需求:随着疫情逐步受控,前期积累的购车需求重新释放,叠加多地纷纷出台汽车消费刺激政策,4月汽车销量保持较快回升,同比增速4.4%,预计后期汽车需求将回归正常。思量到住民消费能力下降,作为可选消费品,对汽车未来销量增速不宜过于乐观。

2、家电需求:下半年商品房完工、交付速率将有所加速,叠加各地方消费政策刺激,未来家电销量有望保持稳步增进。4月空调、洗衣机、彩电等传统家电销量环比均有小幅回升,同比仍低于去年同期。随着疫情进一步好转,住民生活趋于正常,家电产量预计将显著回升,拉动冷轧需求。

(三)出口需求:外洋经济下行,出口需求仍有回落预期

进入二季度,外洋疫情进一步发酵,西欧制造业遭受重创,5月欧洲主要国家疫情开端受控,部门企业最先复工复产,欧洲制造业PMI指数回升至33.9,但仍大幅低于荣枯线;美国现在日均新增确诊病例仍跨越2万人,西欧二季度经济大幅下行已成定局,作为中国主要出口目的地,西欧制造业景心胸领先中国出口,其制造业下滑将对我国钢材出口发生直接影响;我国部门制造业仍以出口导向型为主,而出口增速又领先制造业投资,制造业投资增速与板材消费相关度较高,因此,外洋经济的走弱将进一步影响我国的制造业生产,进而对我国钢材的间接出口也造成晦气影响。前期出口尚未受到显著影响,主要的缘故原由可能是因为积压订单的缘故原由,但由于最近两个月出口订单维持在低位,预计出口在三季度将连续受到影响。近期内需推动板材需求连续好转,但若是出口的影响在三季度进一步展现,板材的需求回升幅度将受到限制,三季度可能受到出口下行的拖累边际走弱。

四、5月终端需求总结

1、地产:短期继续修复,中期存在隐忧。房地产市场继续修复,近期商品房成交连续好转,但若是后期没有更多的政策支持,刚需买盘释放后仍将面临回落压力。在交房压力邻近且资金偏紧的情形下,房企倾向于削减新开工,而将有限的资金用于存续施工的赶工,后期房地产新开工强度取决于销售能否超预期;今年1-4月份新开工大幅负增进已经是确定性事宜,若是最近几个月新开工不泛起大幅正增进,则地产端用钢强度的拖累预计将会在三季度之后最先展现。据我们推演,在中性假设下,地产端螺纹需求增速下半年会处于负增进状态。同时思量到各地复工节奏的差异,华东、华南需求受淡季打击可能会更强。

2、基建端:需求存在很强连续性。作为政府对冲疫情后经济下滑的主要手段,基建发力较为明确,对建材和普卷、中厚板的需求均有一定拉动,同时也会间接动员工程机械和工程运输装备的生产用钢需求。从基建的主要资金泉源看,贷款、地方政府基金支出以及城投债刊行均有显著增进,而政府工作讲述要求大幅提高专项债限额、新增铁路投资和中央政府预算,有力的保障了基建资金的丰裕。据微观调研领会,当前基建项目赶工强度较高,部门地区为了支持经济恢复,将贮备项目提前开工,资金与项目相连系,使基建成为下半年钢材需求的主要支持。在基建的支持下,纵然由于地产需求下半年下滑,建材需求增速仍能维持在4%-6%的水平,预期差在于地产韧性是否继续超预期。

3、板材:短期边际改善,远期出口仍存隐患。主要机械特别是工程机械4月产销量增速均大幅回升,成为拉动普卷和中厚板需求增进的主要边际增量,思量到机械生产受季节性影响较弱,下游需求向好对板材需求的传导有望连续一段时间;但4月各种机械的出口需求均有所下降,出口的传导周期较长,将对远期板材需求发生拖累。

冷轧需求主要来自于汽车和家电,疫情后积累的消费需求重新释放、叠加各地消费政策刺激,4月汽车和家电销售量均进一步恢复,冷轧需求回暖。从家电的排产来看,6月空调排产量将跨越去年同期,预计将进一步增添冷轧需求。而现在的供料卷产量处于低位,若是冷轧需求增添,将使得钢厂增添供料卷,削减介入市场流通的商品卷产量,进而提振热卷价钱。

出口方面,西欧制造业二季度遭受重创,通过外洋经济下滑-拖累我国出口-影响我国制造业投资的路径,对我国钢材的直接和间接出口均发生一定打击。近期内需推动板材需求连续好转,但若是出口的影响在三季度进一步展现,板材的需求回升幅度将受到限制,三季度可能受到出口下行的拖累边际走弱。

正大期货