央行以为此前钱币政策宽松已经取得十分显著的成效,因此短期内疏通钱币传导渠道优于加码钱币宽松。然则国务院领导人以为特殊时期应有特殊政策,要举行适当的“放水养鱼”,因此钱币政策基调没有发生实质性的转变,6月钱币政策宽松仍可期待,期债上行的逻辑仍在。

4月尾,当“两会”召开日期确定了之后,国债期货便最先了回调之路。5月以来,期债一方面不停回调,另一方面,逐日的波动性显著增添,这是由于市场对于政策预期差别造成的。现在央行重启逆回购有意维稳市场,然则公开市场操作利率的持平依旧对多方晦气。后市来看,央行以为此前钱币政策宽松已经取得十分显著的成效,因此短期内疏通钱币传导渠道优于加码钱币宽松。然则国务院领导人以为特殊时期应有特殊政策,要举行适当的“放水养鱼”,因此钱币政策基调没有发生实质性的转变,6月钱币政策宽松仍可期待。

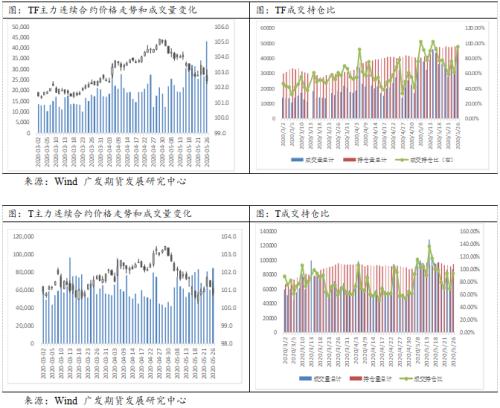

从政策角度来看, 5月以来专项债发行量有所增增添,财政部已经分三批提前下达2020年部门新增专项债限额2.29万亿元。其中第三批下达1万亿元,要求力争5月尾发完。5月初以来,专项债发行量已经靠近6000亿元,本周另有近4000亿元专项债即将发售,面临天量的专项债供应,市场的担忧并不是资金面的收敛上,二是基本面的回暖上,最为显著的显示就是在向下回调的过程中,2年期国债和5年期国债的显示要显著好于10年期国债,这也使得5月以来国债期货从“牛陡”变为了“熊平”。历史上看,2008年以来共有5次较大的“牛陡”行情,划分在2008.10-2009.01;2011.09-2011.11;2012.02-2012.06;2014.01-2014.03;2015.03-2015.06,而前三次之后演变成了“熊平”,后两次则演变成“牛平”。“熊平”最大的促发因素是基本面发生了本质转变,使得消极的经济预期不停修复,这时代多也伴随着财政政策的发力。而“牛平”则是基本面没有泛起本质的改善,钱币政策与财政政策错位,逆周期政策依旧由钱币政策主导所致。在“两会”召开之前,市场对财政政策预期较强,因此5月期债的回调变成了一次“熊平”。然则随着两会政策的晴朗,这一趋势有望向“牛平”转换。

正大期货疯狂的石头又要暴涨?巴西突然传来大消息 空头"慌了"…

现在基本面的回暖依旧面临三个方面的问题,一是居民收入下行对消费有较大的制约作用。5月份北京、上海、广州和深圳热门商区餐饮的开工率划分为18.8%、21.1%、18.1%和17.1%,较4月份划分增长了2.3%,0.3%、0.2%和0.5%。这意味着5月份餐饮行业没有泛起本质的好转。值得注意的是,4月份,天下城镇观察失业率为6.0%,比3月份上升0.1个百分点,失业的人口一方面可能来自于服务业,另一方面可能来自于出口外贸型企业。典型的例子就是五一节后轮胎企业开工率大幅下滑,特别是半钢胎企业当周开工率大幅下降了24%,这与外洋订单的作废有很大关系,若是全球商业依旧疲软,外贸型企业不得不进一步裁员缓解压力。此外,由于原材料价钱的回暖,出口受阻会进一步挤压服务业或外贸型企业的利润,因此整体来看,服务业的疲软以及外贸行业面临的风险或进一步对消费产生影响。2018年统计局的讲述显示我国从事服务业的人数约为3.6亿元,而本轮疫情对服务业的影响十分显著,对居民收入产生了较大的影响,因此短期内消费会缺位。二是地方财政缺口较大,努力财政政策实行空间有限,这种缺口不仅和企业税收回落有关,也与土地财政尚未回归常态有关,因此钱币政策短期内仍将是逆周期政策的主要发力偏向。三是“住房不炒”的靠山下,房地产难泛起V形反转,若是钱币政策宽松的资金不能进入房地产领域的话,利率仍有下行空间。而从深圳房价大涨后羁系层的亮相来看,未来资金更多的照样会流入非地产领域。

但同时我们也要看到,面临经济当前的问题,政策的倾斜力度在不停加大,国务院领导人示意,今年推出的规模性政策不依赖基建项目,70%左右资金对照直接地去支持居民收入,这样做就可以促进消费、动员市场;扩大消费并不是说不要投资,要扩大有用投资,两万亿国债支持“两新一重”建设,即新型基础设施、新型城镇化和涉及国计民生的重大项目。因此整体来说,我们以为短期内钱币政策和财政政策将依旧错位,钱币政策短期内仍是逆周期政策的主要推动力,财政政策的成效可能要三季度或者四季度财政体现其成效。因此期债短期上行的逻辑仍在。