“锰矿供应国受到疫情影响封锁21天”“又加14天”“即将解禁”“运输公司有确诊病例关闭铁路”“口岸疏港量仍未满负荷”“某矿山泛起确诊病例呼吁关闭所有矿山”……这些来自南非方面的新闻驱动着盘面,不禁叹息,盘面的景物,亲像大海的风涌。

1

南非锰矿供应问题有所缓解

南非作为全球最大的锰矿出口国(占我国进口量的40%),政府面临汹汹袭来的疫情作出了一系列措施,其中包罗成立了由专家组成的委员会来应对疫情。最终,南非政府接受专业人士的建议于3月26日封锁,一直到5月1日才解禁。

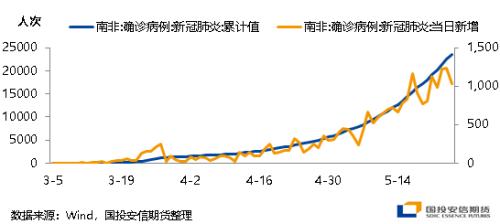

图一:南非疫情仍未见极点

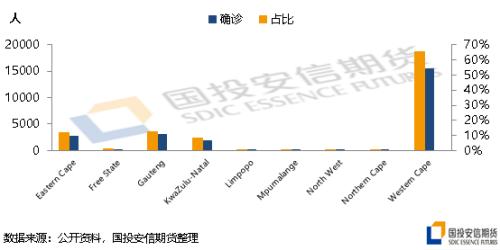

图二:南非确诊病例区域化差异较显著

从数据来看,这关停并没有带来较为显著的效果,熏染人数依旧维持上涨态势,解禁之后更是如此。不外南非方面谈话称,疫情的影响表现出明天的区域分化,将对于热门(确诊病例/区域人口≥0.5‰)区域倾注更多的医疗气力,其他区域保持一定的监控力度,从6月1日之后将会把天下风险评级下调至Level3,在这一品级中采矿业将会被允许100%复工,然则运输并没有完全恢复(火运停摆)。若是在举行一系列措施依旧未能控制疫情生长,那么不清扫将热门区域风险评级上调至Level5。

凭据南非卫生部长的谈话,对于疫情数据的监控并举行测算是基于多个数学模子,根据现在的模子盘算熏染疫情的峰值将会泛起在7~8月之间。不外学校开学,阛阓开工,疫情的拐点能否在7~8月之间泛起还需要画个问号。

暂时来看,南非的采矿业开工受疫情影响的新闻暂告一段落,不外由于运力仍然没有完全恢复(火运仍然停摆)以是供应量仍然受到较大水平的影响。本次南非Lockdown带来的影响使得锰矿库存下降了60~70万吨,并未到达之前展望的100万吨以上的去化,去化效果不及预期不利于锰矿价钱上涨。

2

锰矿需求有所相同

回顾历史行情我们发现,2019年下半年硅锰价钱大幅下行的内在逻辑为螺旋式下跌,即重复锰矿降价、硅锰厂成本走低、销售价钱走低。这个逻辑背后的矛盾一直到发达国家对锰矿的需求恢复正常才终止。那么对比2020年现在来看,我们发现有一定的相似之处。

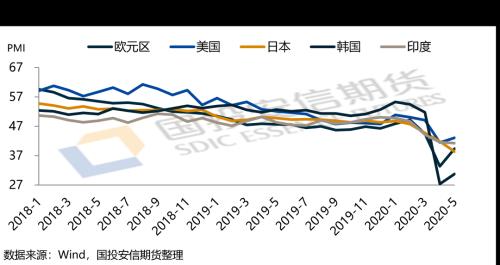

图三:发达国家制造业PMI受疫情影响

从PMI数据来看,现在发达国家的工业虽然有一定反弹,不外景气的水平不及去年下半年低点。从我国“战疫”的节奏来看,疫情对于需求的影响时间是长于供应的。在发达国家PMI不景气的大靠山下,我们预计会像2019年下半年一样对锰矿造成负反馈至海内。随着供应量最大的南非的供应量将会在边际上逐渐改善,以是这种负反馈会随着时间越来越显著。通过电话调研,现在澳洲疫情已经持稳,供应量有所增添,预计锰矿将会维持在400万吨四周,叠加南非锰矿供应边际改善,预计远期锰矿报价将会像2019年下半年一样不停下调。

| 恢复快 |

效果 |

连锁反应 |

|

| 南非供应 |

√ |

锰矿降价 |

硅锰成本下移 |

| 发达国家需求 |

√ |

锰矿涨价 |

硅锰成本抬升 |

从上表来看,这又是比拼速率的时刻,若是南非海内运输恢复比发达国家需求恢复快,那么这种负反馈将会很显著;反之若是南非供应恢复比发达国家需求恢复的慢,那么就会造成正反馈。对于这两组指标的演变速率,我们会在定期讲述中实时说明。

图四:欧盟粗钢产量

正大期货期螺跌破3600 南方强降雨 钢价要下跌

图五:锰矿口岸库存与价钱

外洋经济活动下挫会使我国锰矿库存累增,凭据South32年度讲述,全球98%的锰元素最后都用于钢铁冶炼。锰矿价钱和海内口岸库存呈现出负相关性,体现出锰矿发运一定的替换性。对于外洋锰矿需求我们以欧盟作为样例来剖析。在天下粗钢产量排名中,中国第一,欧盟第二,由于欧盟粗钢产量在2019年下半年有一定的下挫,而且在2019年下半年我国锰矿口岸库存最先稳步累增,而2020年欧盟钢铁产量更低,这势必会导致一定量的锰矿转向我国销售。

图六:锰矿口岸库存与欧洲PMI

由于制造业多数和钢铁行业相关,以是欧洲制造业景心胸也可以作为一个考察数据举行跟踪。从图上来看,欧洲制造业PMI从2019年2月份最先低于荣枯线,并在9月份到达近年低点45.7,在这个过程中海内锰矿一直有所攀升。而2020年由于疫情的扰动,3月份PMI到达了08年以来的新低33.4。而且我们从市场中领会到,在2019年由于欧洲制造业的不景气而导致原本到欧洲销售的锰矿转至中国销售。疫情的影响下,欧洲制造业后期恢复速率和恢复水平仍需考察,从现在的PMI水平推断其依旧存在锰矿转运至中国销售的可能,预计对后期锰矿远期CIF价钱将会造成一定消极影响。

3

硅锰供需有所差别

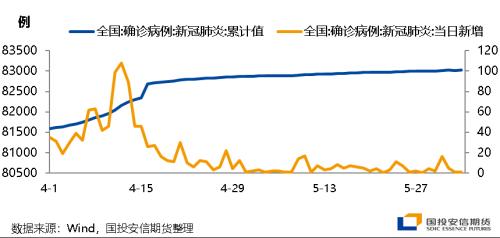

图七:天下疫情已经进入后半段

疫情对海内需求影响进入最后阶段,虽然有的区域有一定的再熏染问题泛起,不外近一个月当日新增病例下降至20以内,预计我国“战疫”即将迎来周全胜利。

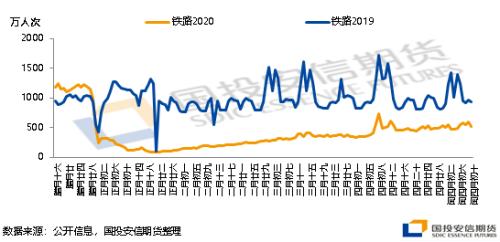

图八:铁路客运量

图九:民航客运量

从火车和民航客运人数同比和环比来看均保持正增进趋势,经电话调研,现在阶段我国各个区域(湖北区域六月初刚刚恢复)内基建、房地产建设已经恢复正常。由于存在赶工的情形,以是终端需求一直如火如荼。我们预计海内的需求后期将会泛起反季节性的特征,这种兴旺的需求大概率会延续。

图十:钢材厂库 社库

图十一:高炉开工率

对于钢材的需求也是相当可观的,从钢材库存来看,一直维持高速去库状态,可以反映出需求的强劲。而供应方面,由于需求的强劲导致供应端加足马力开工,整体维持供需两旺的态势。后期虽然南方即将迎来高温多雨的天气,这种不可抗力会导致终端开工有所放缓,这段时间需求将会环比走弱,不外我们预计在这段时间事后依旧会保持较为强劲的需求。

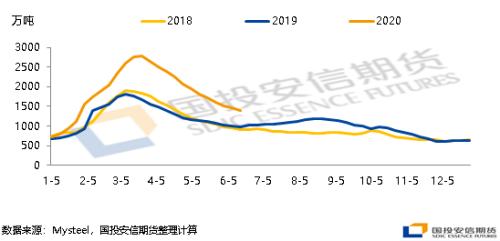

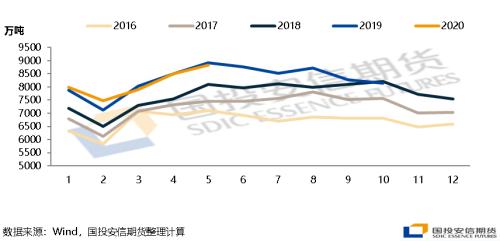

图十二:海内粗钢产量

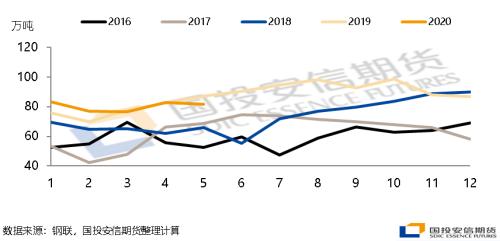

图十三:海内硅锰产量

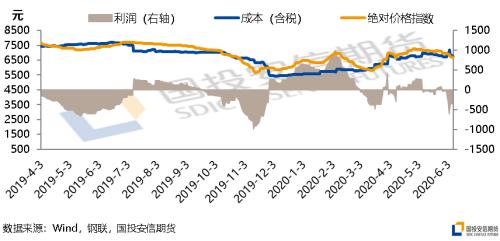

图十四:硅锰利润

对于硅锰来说,现在需求是一年中最好的时刻,同比相差无几,这一点上和去年险些相同。供应端也有类似局势,第一是厂内锰矿价高挤压硅锰厂利润,第二是高供应导致售价较低,二者同时作用导致硅锰厂利润下行,现在硅锰厂赔本出售,成本线(2020.4.1至今,成本线和利润水平更换为60%期货矿40%现货矿盘算)应该对盘面存在阶段性支持,预计硅锰价钱将与锰矿一起继续呈螺旋式下跌态势。

凭据钢联数据显示,硅锰市场中有一定库存,停止至6月5日,社会库存21.8万吨左右;停止至1905合约退市交割库货源环比1901合约增添206%至5.9万吨,总体在27万吨左右。这一点和去年较为差别,市场库存增添了,这并不利于硅锰价钱的上行。

综合来看,市场对于远期矿价不停下行的预期较强,这是硅锰盘面现行的主要矛盾。而硅锰海内的供需情形对于盘面影响较小,属于次要矛盾。从现在发达国家疫情情形以及参考我国终端需求恢复速率来看,发达国家的PMI恢复至去年同期水平尚需时日。

操作建议:维持历久做空思绪

风险提醒:南非、巴西疫情又出新状态影响锰矿出口;海内硅锰厂大幅减产

正大期货