6月以来,钢材需求泛起边际走弱迹象。需求走弱的缘故原由在哪?疫情基本控制后,终端赶工的进度若何?终端需求后期将若何演变?降雨和高温对施工有何影响?针对这些市场体贴的问题,6月16至18日,中信证券(600030,诊股)与中信期货研究部在华东地区实地调研了水泥资讯机构、工程配送企业、钢结构企业、房地产企业、修建工地等终端需求相关企业,本文总结了调研功效,供列位市场参与者参考。

一、需求现状:建材需求边际走弱,板材需求仍有上行空间

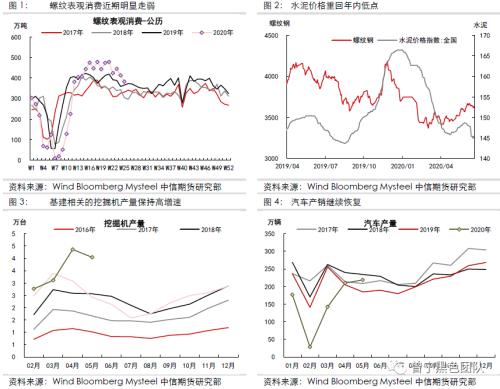

海内疫情基本控制后,延后的终端需求泛起了爆发式的释放。6月以来,修建钢材需求泛起边际走弱迹象,从逐日成交量下降、出库量下降、库存降幅放缓等高频指标可以获得印证。水泥数据也同样走弱,磨机开工率、商混站开工率等高频数据均泛起下降。

调研的工程配送企业反馈,6月以来客户现实采购量低于设计,据了解主要是今年超季节性的降雨导致施工受到影响,以西安为例,由于暴雨打击,一度导致客户采购量只有正常的20%。水泥资讯机构也示意,5月中旬以来各地水泥现货价钱显著下跌,天下均价重回年内低点,同样是受到超季节性降雨的影响,同时由于水泥相比钢材来说不易存储,因此价钱显示更为疲弱。

在建材需求走弱的情形下,板材需求仍在改善,短期内仍有上行空间。主要来自几方面的拉动,一是今年基建发力显著,今年基建在热卷需求中占比约30%,因此热卷与基建相关的需求显示很好;二是基建发力同样动员挖掘机、重卡等相关品种销量大增;三是汽车、家电等深加工行业也处在苏醒当中,调研工具反馈,华南热卷堆栈加工量稳中向好,华南地区冷轧、镀锌等品种价钱也稳中趋涨。主要来自汽车、家电等终端需求恢复的动员。

整体来看,终端需求现在处于此消彼长的态势中,修建钢材需求受季节性影响更为显著,继续边际走弱,而热卷等板材需求仍然稳中向好,短期仍有上行空间。

二、终端赶工情形:基本填补疫情影响,后期赶工强度逐渐下降

4月之后,螺纹表观消费增速极高,单周增速一度到达15%以上,而4月、5月的基建增速、地产新开工和施工增速均没有到达这一水平,因此,存在前期存量项目为了填补疫情影响的工期而举行赶工,推高了阶段性的需求增速。那么,哪些项目需要赶工,赶工以何种形式实现,现在的赶工进度若何,是否填补了疫情的影响,后期赶工强度将若何转变呢?

赶工动力方面,有明确交付期的基建工程存在较强的赶工压力,例如我们走访的某施工工地是亚运会配套项目,赶工动力较强。而房地产项目则显示纷歧,某调研房企示意,自疫情后复工以来,企业实行精准复工,优先赶工有交付压力的项目,以及尚未到达预售条件的项目施工,保障定时交付和实现销售。另一调研房企则示意,疫情对自身项目工期影响不大,不影响交付,因此并没有很强的赶工需求。

赶工途径方面,主要通过增添班组和装备来实现,单个工人的天天事情时长转变不大。由于打桩机原本就是24小时开工,钢筋作业由于平安缘故原由不能24小时施工。只能通过增添班组和装备,同时施工来追赶进度。

现在赶工进度方面,由于春节前后近1个月时间里,修建业原本就是不施工的,因此疫情现实影响的施工时间约1个月,自3月复工以来已经有3个月时间。调研的基建工地、地产企业均示意现在大部门项目已经填补了疫情影响的时间。

未来赶工强度方面,只管大部门项目已经填补了疫情影响的时间,但赶工强度不会马上周全下降。缘故原由在于赶工增添的班组和装备,合同是按工序来签署的,纵然现在进度已经追上或超过设计,但当前工序没有竣事前,新增的班组和装备照样会继续开工的。而各个项目所处的施工阶段差别,竣事赶工的时间自然各不相同,因此赶工强度不会突然断崖式下降,而是逐渐下降。

降雨和高温对需求影响方面,小雨的话影响都不大,中到大雨的话打桩和浇筑也不受影响,但立柱、电焊、高空作业会歇工。高温的话,通过作业时间错开高温时间的方式,来规避影响。

三、下半年需求走势展望

(一)基建确定性改善,且连续性强

作为后疫情靠山下对冲经济下滑压力、保障就业的主要手段,基建发力的迹象显著,5月不含电力的基建投资增速已经到达8.3%,创下2018年5月以来的单月增速新高。从调研工具的反馈来看,也能从微观上获得印证。

香港正大期货镍与不锈钢供应逐渐恢复 消费趋淡、涨势难以持续

某工程配送企业反馈,企业主要从事基建项目钢材配送,今年订单增速到达20%以上,在年后价钱低位时,有不少基建项目有意愿一次锁定半年以上的用量,且大订单许多。调研的两家钢结构企业均反馈一季度订单增速高达100%以上,且新项目大部门是政府项目,连续时间普遍2-3年,不外钢结构行业自己处于快速发展阶段,两家公司也均为头部公司,其订单增速更为显著。某修建工地示意,高速公路项现在6个月一样平常处于平整土地等准备事情,后期钢材需求还会进一步释放。

整体来看,基建订单情形优越,且从项目时间来看连续性强。不外调研工具也普遍反馈6月以来资金情形泛起偏紧情形,可能与年中的季节性资金紧张有关。5月有大量地方专项债刊行,后续资金现实到位后,资金情形可能缓解,还需要进一步考察跟踪。

(二)地产企业心态:保持高周转,补库动力趋弱

本次调研走访了两家房地产公司,与之交流对行业的看法及公司未来的经营计谋,总结如下。

行业的高利润时代已往,由于土地价钱上涨,而许多地方政府对新居接纳限价政策,房地产开发的利润率越来越薄,在这个大靠山下,企业的经营计谋有所转变。

首先是高周转模式仍将连续,由于利润率降低,需要加速周转以提高资金使用效率。在限价情形下,也很难泛起囤地待涨的计谋,从拿地到新开工的节奏会一直很快,特别是上半年拿的地,加速节奏的话可以在昔时实现销售。因此,土地成交对新开工的领先性会加倍显著。

其次是补库动力趋弱,在利润率连续下降的靠山下,头部房企做大规模的诉求下降,其中一家调研工具示意今年的货值保持与去年持平,另一家调研工具示意今年更看重项目回报,而不是单纯追求数目。

在都会选择上也有转变,两家调研工具均示意近年三四线都会销售有走弱迹象,去化速率放缓,今年的新增项目均以一二线都会,或是经济蓬勃的强三线都会为主。由于宽大三四线及以下都会贡献了大部门新开工面积,地产企业对三四线都会的郑重态度,将拖累新开工面积显示。

(三)地产端需求不确定性强,下半年有下滑风险

相比于基建端市场普遍共识简直定性改善,地产端的用钢需求不确定性很强。

如前文所述,地产端存量项目也存在赶工以保障交付或是预售的动力。因此,短期房地产端的用钢需求仍然显示出韧性。然而这一韧性在下半年可能发生转变,存在下滑风险。

首先是赶工强度将逐步下降,如前文所述,房企优先赶工有交付压力或是还没有到达预售条件的项目,随着这部门项目填补了疫情对进度的影响,赶工强度将逐步下降。由于赶工需要增添班组和装备投入,地产项目从拿地到交付时间一样平常在2-3年,不能能在每个时间段都连续赶工。

其次,今年1-5月新开工累计同比增速仍然是-12.8%,降幅仍然较大,现在在存量项目赶工的支持下存在韧性,一旦赶工竣事,而新项目又不足时,需求强度将显著下降。

第三,从土地成交情形来看,5月中旬以来,百城土地成交面积震荡走低,进入6月后更泛起加速下降。从土地成交到新开工,快的话可以在1-2个月,即从7-8月最先,土地成交的下降将逐步拖累新开工面积的显示。

四、总结

终端需求现在处于此消彼长的态势中,修建钢材需求受季节性影响更为显著,继续边际走弱,而热卷等板材需求仍然稳中向好,短期仍有上行空间。赶工方面,大部门项目已经填补了疫情影响的时间,赶工强度将逐渐下降。下半年需求方面,基建需求确定性改善较为显著,且连续性强;然则地产端不确定性大,现在在存量项目支持下仍有韧性,但1-5月新开工面积仍然下降,土地成交5月中旬后也连续回落,下半年仍有下滑风险。

香港正大期货