正大期货_中信建投黑金汇:怎么看待当前钢材需

看法更新(每周更新)

继续看玄色的回调。供应端,我们判断后续钢材会继续增产并维持相当的同比增幅;首先我们对钢材供应要有一个定性,就是产能并不过剩,但也相当丰裕;产能置换、工艺革新触目皆是,这是已往2年去产能的过程中,产量延续增添的焦点缘故原由,已往2-3年行业的高利润迫使许多钢厂不只工艺革新颇多,同时该有的检验一再推后,然则今年上半年行业利润的缩减迫使许多钢厂增添了检验,这就是为什么今年上半年产量延续偏低的缘故原由,然则高炉的大修短则一个月,长则3-4个月,检验完了都市释放成供应,换言之在同样的检验款式下,上半年失去的产量会部门在下半年追补回来。需求端,需求同比特别是螺纹钢的需求同比将会显著缩窄;地产边际为政策所限制 基建不搞强刺激决议了钢材真实需求大概率就在小幅个位数的同比,而赶工的同比走弱几乎是确定性事宜,我们判断螺纹的需求同比将从15%左右趋近于5%的同比;本周需求同比转负主要是端午节影响,今年端午节比去年早了约莫10天,然则即便思量节日因素,我们判断需求也就是小幅正增进,而且这个需求的弱增进大概率会延续。当前玄色的强势很重要因素是成本端的支持,这一切确立的基础是上半年需求的强势,导致质料的估值中枢偏高,一旦需求真实走弱,质料端特别是铁矿供应问题逐渐缓解之后,玄色系成本支持因素不再,玄色将开启顺畅的回调。

焦化的判断(维持):山东从6月初最先限产到年底,这是市场最超预期的转变,微观调研领会山东产能利用率在100%以上,降至60%-70%的水平相当于山东三分之一的供应限制大半年,占天下3%-4%;加之去产能稳步推进,许多新建、置换产能由于疫情有所放缓,焦炭在三季度将呈现出较为显著的缺口,有望成为玄色中显示抢眼的品种。

本周焦点关注点:第一关注淡季需求走弱幅度和延续性;第二关注产量是否真实阶段性见顶。

需求总结:

短维度我们判断赶工逐渐趋于竣事,需求特别是螺纹需求的同比将会显著走弱。

长维度我们判断基建整体并非强刺激、地产偏稳,今年整年需求将维持小幅正增进。

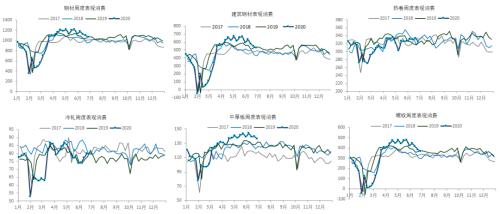

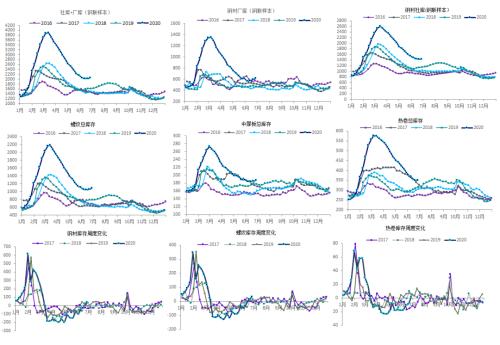

钢材表观消费(周度):本周钢材(环比-2.9%,同比-0.8%),螺纹(环比-3.9%,同比-1.4%),热轧(环比-2.3%,同比 1.0%),冷轧(环比 0.3%,同比-2.4%),中厚板(环比-2.7%,同比 2.9%)。

水泥:本周水泥磨机开工率61.84%(环比-2.26%,同比-0.48%),水泥磨机开工率于5月21日当周见顶于73.40%后,延续周围延续回落,累计降幅到达11.56%。

基建项目:1月份审批0.77万亿(环比-0.53万亿,同比-0.99万亿),2月份审批0.63万亿(环比-26%,同比-18%)。3月基建审批项目审批额6.34万亿(环比 900%,同比 431%),创历史新高;4月审批3.99万亿(环比-37%,同比 231%)。5月审批1.79万亿(环比-55%,同比 76%)。从观测到的情形来看,三季度新增项目可能显著削减。

修建订单:2020年1-5月中国修建(601668,诊股)订单9578亿(同比 4.8%),其中房建7826(同比 1.1%),基建1685(同比 24.1%)。5月单月条约2188亿(同比 13.4%),其中房建1885亿(同比 11.3%),基建303亿(同比 31.7%)。后疫情时期,房建订单同比微升,基建订单同比大涨。

地产:投资(1月、2月累计-16.33%,3月累计-7.7%,4月累计-3.3%,5月累计-0.3%,3月单月 1.1%,4月单月 7.0%,5月单月 8.1%);施工(1月、2月累计 2.9%,3月累计 2.6%,4月累计 2.5%,5月累计 2.3%);新开工(1月、2月累计-44.9%,3月累计-27.2%,4月累计-18.4%,5月累计-12.8%,3月单月-10.5%,4月单月-1.3%,5月单月 2.5%)。地产数据单月数据大幅好转,实现年内首次同比回正。

库存:本周总库存、厂库和社库划分为:2053.02万吨( 37.87万吨)、620.31万吨( 28.58万吨)和1432.71万吨( 9.29万吨)。分品种看,螺纹 32.51万吨,线材 3.21万吨,热卷和中厚板划分 1.57万吨和 3.09万吨。钢材库存同比高了438.77万吨,垒库速率同比快了40.75万吨(本周垒库37.87万吨,去年同期去库2.88万吨)。螺纹库存同比高了302.63万吨,垒库速率同比快了32.38万吨(本周垒库32.51万吨,去年同期垒库0.13万吨)。热卷库存同比高了34.65万吨,垒库速率同比慢了3.2万吨(本周垒库1.57万吨,去年同期垒库4.77万吨)。

香港正大期货“铜博士”涨声不断 拐点何时来临?

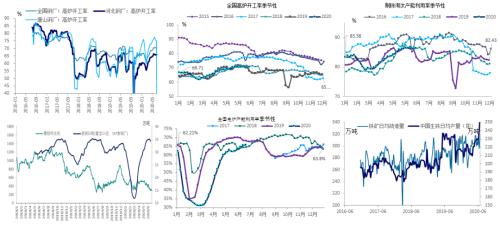

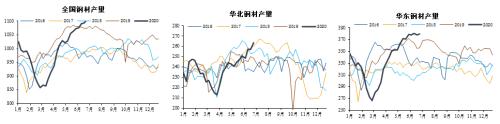

供应:本周天下、河北两地高炉开工率环比转变划分为 0.41%、 0.32%;产能利用率(剔除镌汰产能) 0.17%;铁矿日均疏港量环比 9.38万吨。本周Mysteel高频天下(占比60% )、华北和华东周度产量划分为1106.23万吨( 12.24万吨)、263.68万吨( 6.39万吨)和379.54万吨( 1.1万吨)。

供应另有多大增产空间?(更新)

上半年整体供应偏低,这是由于疫情导致的库存高企,同时铁矿强势导致钢材利润偏低,钢厂自动增添检验所致;然则再整体供应丰裕的环境下,下半年检验的钢厂逐渐释放供应,供应延续增添并呈现出一定的同比增量是大概率事宜。

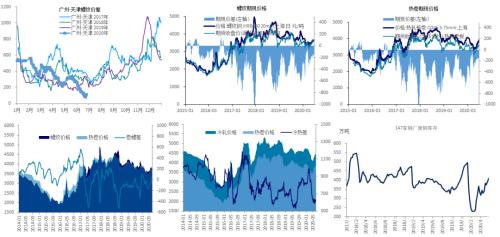

价钱:本周南北螺纹价差110元( 20元);吨螺纹期货周-25元,现货-30元,贴水101.2元(缩小6元),吨热卷期货周-55元,现货-10元,贴水306元(扩大45元);卷螺差68元(扩大12元);冷热价差607元(缩小1元)。唐山的汇总废钢价钱到达2420元( 20)。

利润:本周热轧、冷轧、螺纹、中厚板吨毛利划分为274元(环比-10)、-139元(环比-16)、305元(环比-1)、119元(环比-10)。注:模子已思量钒合金添加对利润的影响,且为了权衡即时价钱和质料颠簸对利润的影响,不思量钢厂质料库存的缓冲。

铁矿的判断(维持):前期市场对铁矿未来显著走弱的消极预期在近期发生了一定的修复,钢材产量快速恢复,需求维持强势,这种款式对铁矿最有利。整体我们以为铁矿的估值偏高,后续有相对走弱的趋势。

焦化的判断(更新):山东从6月初最先限产到年底,这是市场最超预期的转变,微观调研领会山东产能利用率在100%以上,降至60%-70%的水平相当于山东三分之一的供应限制大半年,占天下3%-4%;加之去产能稳步推进,许多新建、置换产能由于疫情有所放缓,焦炭在三季度将呈现出较为显著的缺口,有望成为玄色中显示抢眼的品种。