螺纹钢/热轧卷板半年度讲述:供需矛盾有限 关注

讲述摘要

走势评级:螺纹钢/热轧卷板:震荡

讲述日期:2020年6月30日

建材需求增量仍看基建,制造业需求阶段回补:

地产需求维持平稳,难见趋势回升。由于资金的主要,地产前端投资呈脉冲式恢复。但出于预售对房企回款的作用,预计下半年新开工会略有回升。从投资设计和资金增量角度看,下半年走运类基建投资增速预计在12-13%。制造业内部略有分化,消费相关行业以需求回补为主,而机械类需求则受到修建和基建开工的提振。钢材外需的走弱从5月最先逐渐体现,下半年改善空间有限。

高产量将呈常态,扁平化成本曲线有待打开:

钢材产量的高弹性仍超市场预期。高炉产能利用率已经跨越历史峰值,继续向上的空间已经对照有限。不外由于许多钢厂上半年已举行高炉检验,高产量将呈常态。螺纹产量基本靠近上限水平,下半年热卷产量仍将有增量。5月以来高炉成本向上趋于电炉成本,但成本曲线的扁平化难以连续,近期关注高炉成本向下打开扁平化成本曲线的可能。

下半年钢市主要关注点及市场展望:

下半年钢材市场整体供需矛盾有限,买卖焦点在于寻找市场预期差导致的错误估值机遇。我们以为期价合理的估值仍在华东电炉成本区间内,近期由于盘面存在高估的迹象,期价存在向下修复的驱动。但若钢价回落至电炉成本区间之下引发减产,同样存在向上修复估值的动力。这可能是下半年市场能够形成潜在预期差的部门。同时,在跨期方面,依然建议主要关注10-1正套和1-5正套的机遇。

风险提醒:

钢价趋势上行风险在于需求端超预期,供应受到扰动;趋势下行风险在于疫情再度发作,房地产需求低于预期。

讲述全文

1

2020年上半年钢材市场回首

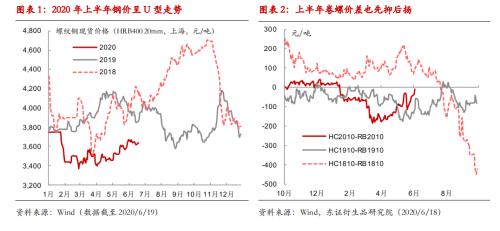

2020年上半年钢材价钱基本泛起U型走势,春节前新冠疫情的发作导致节后钢材期价直接低开至高炉成本四周。但即便疫情造成了天下性的复工复产延后,相较于能化和有色金属品种,黑色系品种的市场情绪并没有显示出异常消极的情绪。这其中主要的缘故原由是在于市场对于政策的逆周期调治和复工复产后需求的释放抱有乐观的态度;另外,质料价钱的强势尤其是铁矿的连续去库也导致了成本端的坚挺。而3月下旬天下陆续复工后,需求的恢复加之下游赶工也导致螺纹钢表需再度泛起10%以上的同比增速,更是动员4-5月钢价回升的主要因素。

同时,钢价运行中两方面的特点也是值得关注的。一是卷螺价差在上半年同样一波三折,焦点因素在于内需、外需以及修建业和制造业需求的差异和节奏分化;二是从盘面订价来看,上半年螺纹的订价锚从高炉成本逐渐上移到华东谷时段和平时段电炉成本,但并未脱节2019年下半年以来盘面以电炉成本为锚的特点。

2

建材需求增量仍看基建,制造业需求阶段回补

2.1、房地产市场渐入正轨,前端投资脉冲式恢复

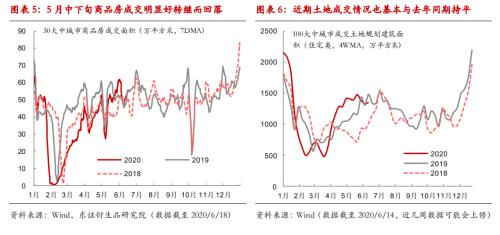

4月份以来,房地产市场逐渐从“新冠疫情”造成的冲击中恢复过来,5月单月商品房销售面积和衡宇新开工面积的同比均由负转正。

从高频数据看,5月中下旬30个大中都市商品房成交面积泛起了显著的脉冲式增添,6月份之后同比的增幅显著收窄。同样,土地成交情形显示4月泛起岑岭,5-6月增速则逐渐回落。高频数据也显示,地产前端的销售和土地购置的情形并非泛起了趋势性的上行,而是泛起脉冲式增添尔后走稳的状态。

之所以在复工后,房地产前端投资泛起这样的情形与上半年资金偏紧有很大的关系。1-5月房地产到位资金同比下降跨越6%,资金的主要导致地产前端投资包罗土地购置、新开工只能泛起有限的阶段性增进。因而在复工后,开发商首先集中举行了一阶段的购地,继而新开工最先恢复到正增进,销售方面也受到了需求回补的动员。但受制于偏紧的资金链,前端投资难以泛起连续的回升,而且在土地购置和修建工程上的投资依然可能泛起此消彼长的状态。因此,我们以为房地产前端投资也许率仍延续脉冲恢复的状态。

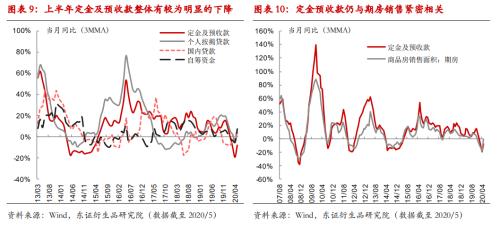

但我们同时并不以为新开工在下半年会再度泛起显著的回落。我们在此前的讲述中强调过,商品房销售结构的转变也是影响开发商决议的主要因素。从疫情发生后的情形看,即便前端的房地产开工受到显著影响,而完工更快恢复,期房销售的恢复情形依然好于现房,1-5月期房销售在商品房销售面积中的占比继续回升。而我们以为,从开发商的角度,不管其接纳何种计谋,最为主要的是保证销售回款和资金链的稳固。2020年前五个月,房地产开发到位资金的下降主要受到定金及预收款分项大幅下降的拖累,背后的缘故原由则是商品房销售的回落。海内贷款和自筹资金则相对对照稳固,3、4月份已经恢复了正增进。然而,由于定金及预收款在到位资金中占比在30%左右,开发商的筹融资环境也没有显著的放松,若是定金及预收款没有恢复,开发商资金主要的状态也无法从根本上缓解。因此,可以说资金偏紧的状态会限制房地产开发商前端投资。但另一方面,若是新开工泛起显著的下滑,也会导致商品房销售和开发商到位资金状态继续恶化。新开工、销售和资金三方依然存在相互影响的关系。也就是说,即便开发商对于市场环境持有偏郑重的态度,但当下的销售结构无法使其大幅削减新开工规模,缘故原由也在于新开工是拉动销售和资金回笼的更为主要的环节。基于以上缘故原由,我们对于今年房地产新开工的情形并不抱有消极的态度,预计下半年依然会在零到小幅增进之间倘佯,甚至在三季度可能泛起一定的赶开工征象。

2.2、政策基调并未转变,房地产投资难见趋势上行

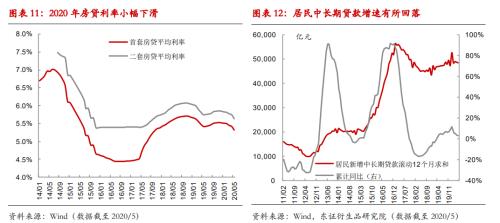

从两会时代政府的亮相看,对于房地产调控并没有放松的信号,依然延续此前的政策导向。现实上,疫情发作以来,部门区域对于“限购”政策有一定的放松,房贷利率也在逐渐下移。不外整体来看,各地放松调控以及利率的下行更多是起到对冲疫情影响的作用,住民进一步加杠杆的意愿似乎还并不强烈。疫情稳固后,住民新增中历久贷款最先泛起一定的回升,但同比增速依然异常温顺,且以转动12个月累计同比的角度看,同比增速有所回落。现在并没有看到住民部门泛起很显著的信贷扩张。

此外,调控政策对于房价同样产生了一定的刺激,3月份以来70个大中都市中,二手房价钱环比上涨的都市再度增添,基本上回到了疫情前的水平。且一线都市二手房价钱指数的环比增幅有对照显著的上升。而现在稳固房价、稳固预期的政策导向并未转变。同时,随着海内经济的逐渐企稳,进一步刺激投资来托底经济的必要性有所削弱,若是房价上涨的迹象加倍显著,不清扫会再度强化对房地产市场的调控力度。因此,我们也以为房地产投资很难再泛起新一轮的上行周期,在房地产销售基本回升到持平去年同期的基础上,继续上行的空间也异常有限。

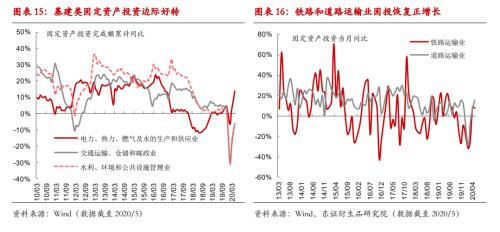

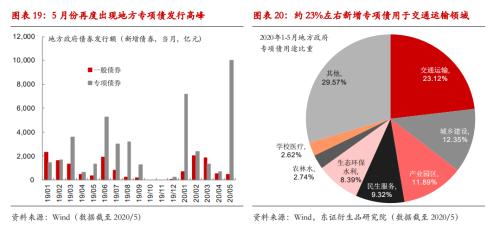

2.3、地方专项债支持基建,整年走运投资增量预计7-8%

3月份以来,基建项目集中开工也成为拉动钢材需求的主要因素。从主要的基建分行业投资增速看,5月份铁路运输业和门路运输业同比增速划分恢复至7.39%和15.41%的正增进。从整年角度看,2019年终交通运输部对于2020年铁路、公路水路和民航的投资设计划分为8000亿、1.8万亿和900亿。在两会时代,交通运输部提到今年新增贮备一批项目入库,预计新增投资8000多亿。若是新增的8000亿投资设计能够落地,则今年走运类传统基建领域的投资能够到达3.49万亿,较去年现实完成的投资情形同比增进7.55%。若是再思量到一季度投资额度偏低的问题,预计5-12月走运类投资的增速将回升到12.3%。

另外,从资金角度看,今年能够支持基建发力的主要资金来源依然是地方政府专项债。从今年政府工作讲述来看,财政赤字设计增添1万亿、抗疫稀奇国债增添1万亿,都转移给地方,另外新增地方政府专项债额度1.6万亿。而从地方政府今年整体的财政状态来看,1-5月地方本级财政收入的同比降幅跨越10%,即便下半年财政收入情形有所好转,整年地方政府本级财政收入依然可能下降1万亿左右的水平。同时,土地市场的回暖可能会动员土地出让金收入有所回升,但从整年角度来看,也难以泛起增量。加之疫情带来的相关纾困和民生相关的支出,我们以为安排给地方政府的财政赤字和抗疫稀奇国债是很难用于基建相关领域的。

从地方政府专项债的刊行节奏看,停止5月新增地方政府专项债累计刊行2.15万亿,也就是说6-12月尚有1.6万亿额度有待刊行。整体来看,下半年能够新增刊行的额度不及上半年。而从专项债的用途看,2019年刊行的地方政府专项债中,用于偏基建领域的规模仅有8451亿元。而棚改和土地贮备方面的新增专项债到达了7256亿元和1.52万亿元。而由于今年对专项债用途的限制,停止5月份还尚未有专项债用于土储和棚改。若是下半年依然延续这一要求,用于偏基建类的新增专项债规模约莫会较去年增添2.9万亿左右的水平。从1-5月份地方政府专项债的用途中,对照明确用于收费公路、城际铁路、轨交等交通运输方面的新增专项债额度约莫占到23%。若是以此比例折算,整年新增的用于交通运输类投资的地方政府专项债规模也许较去年增添6700亿元。整体来看,也基本上能够知足新增走运投资的要求。

另外,从节奏上来看,5月是新增地方政府专项债集中刊行的月份。预计下半年还会存在基建投资的小岑岭,对三季度钢材的需求依然对照努力。综合来看,建材方面,我们以为下半年新开工增速也许率会转正,响应的用钢需求略有增进。而若是思量一季度的减量,我们预计地产端需求也许率仍是同比回落,能够与去年持平已经是异常乐观的预期。基建方面,从设计投资规模和增量资金的角度看,整年走运类传统基建投资的同比增速预计在7-8%,下半年约莫在12-13%。总体来看,我们以为下半年建材需求增速大致在7-9%的水平,整年0-1%的需求增速。

2.4、制造业内部门化,关注消费回补连续性

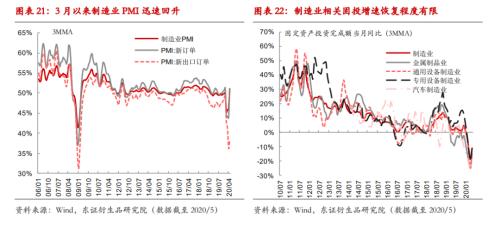

2019年四季度,海内制造业已经最先泛起一定企稳反弹的迹象。疫情竣事后,制造业需求也泛起了对照迅速的边际回升。从制造业PMI的主要分项看,除了新出口订单不容乐观外,生产和新订单的情形都有很显著的改善。而制造业相关行业的需求近几个月主要泛起出两方面特点:与消费相关行业如乘用车和家电,二季度起消费的回补主导了近一段时间的需求恢复;与修建、基建等工程相关的商用车、机械等行业则受到了加倍显著的提振。

汽车方面,自4月最先产销量就最先显著回升,而乘用车和商用车显示依然略有分化。由于修建和基建类项目的集中开工,4月起商用车销量就最先泛起30%以上的同比增添。乘用车则更多的是回补一季度由于疫情抑制的需求。从乘联会的周度高频数据看,现在乘用车的销量在5月份加速回补需求的迹象加倍显著。经销商库存系数也显示,4、5月泛起了快速的下降。不外我们以为乘用车需求还没有进入趋势性上行的阶段:一方面,市场当前的火热很大程度上是出于一季度疫情对于需求的抑制,近期库存系数的下降也与4-5月销量发作有很大的关系。另一方面,从趋势性上来看,乘用车的销量依然与房地产销售情形慎密相关。同时疫情对于住民收入也难以忽视,我们预计乘用车需求在经由二三季度的需求回补后,趋势性回升的概率依然对照有限。

家电方面,4月三明白家电的销量依然处于单月负增进的状态。不外从高频数据来看,5-6月线上销售情形在显著转好,加之年中电商促销流动的增添,家电也最先逐渐回补疫情阶段抑制的需求。从产业在线的家电库存数据看,除了空调库存仍未消化外,冰箱和洗衣机库存均处于近年来对照低的水平。随着销售的转好,响应的产量也会逐步改善,二三季度或将恢复至正增进。

正大期货铜价强劲反弹至五个月高位 多项指标显示还有上涨空间

从家电产销的趋势上来看,市场普遍将家电视为房地产完工的后周期。不外从过往周期对比来看,房地产完工周期与家电销售存在许多趋势不一致的情形。整体来看,2010年之后房地产完工对三明白家电销量的传导并不显著。同时,商品房销售面积则似乎对家电销量有更好的领先作用,不外前置周期也显著拉长。我们以为,一方面房地产完工数据自己存在一定的问题,尤其是随着期房销售占比的大幅提升,家电现实消费很有可能发生在完工手续完成之前;另一方面,期房销售占有主导可能也会导致家电销量滞后于销售周期。总体来看,房地产销售和完工都泛起的回升对于家电消费和生产也会带来提振。不外,由于房地产销售重新进入上行周期的可能性并不大,在阶段性回补一季度需求损失后,家电产销预计也只会泛起温顺的提升。

随着下游的复工,上半年工程机械方面的需求也相当亮眼,随着疫情后修建工地和基建工程的集中开工,4-5月主要企业挖掘机销量均跨越50%。从今年整年来看,由于房地产在建依然处于正增进,基建投资下半年仍有一些边际增量,预计工程机械方面用钢需求还将维持增进状态。

而由于全球疫情的发作,今年以来全球船舶订单均大幅下降。虽然3月份以来外洋疫情造成的封锁使得日韩等国家新接船舶订单骤降,带来一部门订单向中国的转移。但并不足以抵消需求的整体下滑。凭据工信部的数据,1-4月中国新接船舶订单量仅有小幅正增进,手持订单量依然同比下降。虽然外洋开启复工复产,但预计新接船舶订单也难以泛起显著提升。

综合来看,我们对于三季度制造业需求整体还持有对照乐观的态度。一方面,偏消费类的乘用车、家电需求另有一定回补的空间。另一方面,修建类和基建工程强度的惯性对于商用车、工程机械的需求也仍有拉动。不外,我们以为在制造业需求是否泛起趋势性回暖这个问题上还需要郑重。焦点问题在于房地产市场并未趋势性上行,与地产周期相关的汽车、家电等制造业行业也难以泛起趋势性的转暖。同时,我们上文指出与以往基建刺激周期相比,本轮基建投资的增速也对照温顺。因此,若是赶工强度泛起下降,也需要关注对相关行业的影响。

2.5、外需压力初显,年内改善空间有限

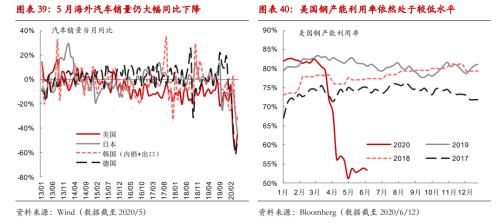

在外洋疫情最为严重的阶段,钢材外需并没有泛起显著的走弱,3-4月的钢材出口量还在同比回升。不外值得关注的是,3、4月出口量的增添主要是前期订单的影响,由于海内疫情的发作导致1月下旬至2月海内钢材现货快速下跌,出口远期订单增添。从官方数据上来看,泛起了外需释放的滞后。但在外洋疫情发作后,不管是从相对价钱照样外洋绝对需求的角度,对于中国钢材的出口需求都显著萎缩。因此,海关数据也显示5月份钢材出口再度泛起回落。

此外,在外洋疫情发作后,海内贸易商也入口了规模不小的钢材和坯料。5月份钢材入口也最先泛起显著回升,6-7月依然是入口钢材和坯料对照集中到港的月份,我们以为三季度初依然是钢材外需压力较大的月份。

外洋市场虽然从此前的停摆中逐渐最先复工复产,但美国单日新增病例数目依然处于高位平台期,印度疫情还在上升期。加之疫情造成的薪资收入下降,制造业相关需求依然没有显著的转机。停止5月,包罗西欧、日韩在内国家的汽车销量依然维持大幅回落的态势,并没有从疫情中恢复回来。

响应的,外洋钢铁行业在3月份以来泛起减产后,复产的速率也对照迟缓。美国钢铁产能利用率依然在略高于50%四周倘佯,近期韩国浦项也延长了此前的减产设计。外洋制造业恢复的速率还较为缓慢,加之疫情历程的不确定性,下半年外需改善的空间依然有限。不外同时,从长周期值得关注的是,本次疫情是否会造成外洋钢厂开启一定的产能去化,即在疫情影响消除后,外洋需求的恢复好于供应的恢复。而能否泛起这样的情形另有赖于弱需求连续的时间。

3

高产量将呈常态,扁平化成本曲线有待打开

3.1、铁水产量峰值待测,高产量料将连续

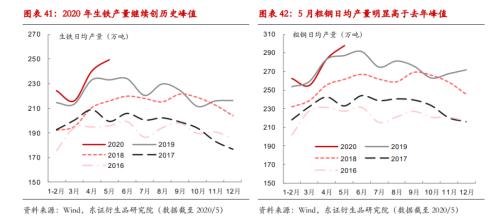

今年上半年钢材产量的增幅同样大超市场预期。4月份以来,天下生铁及粗钢产量均继续创历史峰值。另一方面,钢材产量的峰值在何时能够泛起以及峰值水平若何也是市场异常关注的问题。Mysteel调研的247家钢厂高炉产能利用率在6月份已经上升到90%以上,也是近三年的峰值。在疫情发生后,许多钢厂选择在2、3月份举行了高炉的检验,下半年若是利润不泛起问题,高炉通例检验量将比往年有所下降。同时,下半年并没有异常主要的流动举行,也不太可能泛起类似于去年国庆节前河北区域严酷环保限产的情形。从高炉端来看,今年下半年高产量基本上会成为常态。

不外与此同时,高炉铁水产量虽会继续上升,但增产的空间也并不会很大。跨越91%的高炉产能利用率不能说完全没有继续提升的空间,但上升的速率会逐渐趋缓。另外从近几周的铁水产量看,增幅也有所放缓。而从中钢协统计的会员单位设备利用效率以及转炉废钢消耗,连系Mysteel差别规模的钢厂高炉开工率看,大型钢厂不管是设备利用效率照样废钢添加并没有到达去年峰值的水平。从增产角度而言,提供增量更大的则是中小型钢厂。在高炉仍有利润的情形下,下半年也还将继续测试高炉产量峰值。而随着利润的压减,中小钢厂进一步增产的动力也会有所削弱。

从品种上看,随着外洋市场的解封,卷螺价差逐渐恢复。现在螺纹利润依然略高于热卷,不外铁水由热卷向螺纹的切换应当也已经告一段落。从Mysteel调研的长流程钢厂自己的螺纹钢产线的产能利用率来看,也已经到达了靠近95%的水平。应当说螺纹产量已经基本上靠近能够到达的上限水平,铁水未来的增量应当主要会向热卷的产线上倾斜。

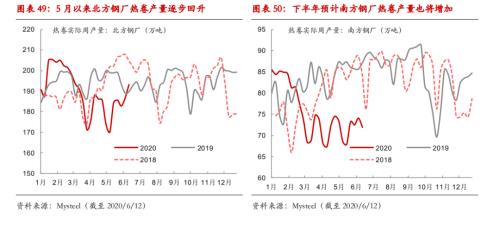

另外,从区域的结构上看,上半年热卷产量偏低的问题主要出在北方和南方钢厂。5月份以来,北方钢厂检验逐渐竣事,已经动员热卷产量最先恢复。后续随着柳钢检验的竣事,南方钢厂的产量预计也会逐步回升。我们预计随着利润的恢复,下半年热卷产量还将继续回升。

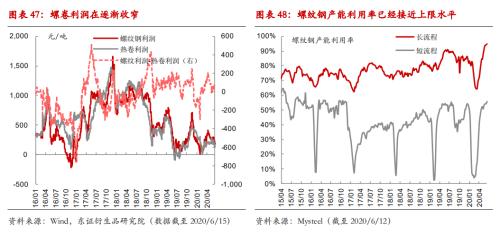

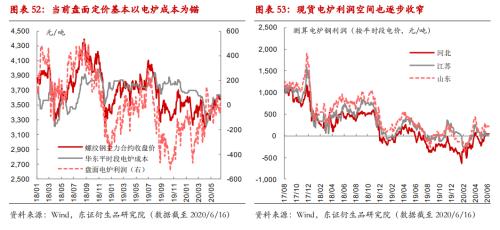

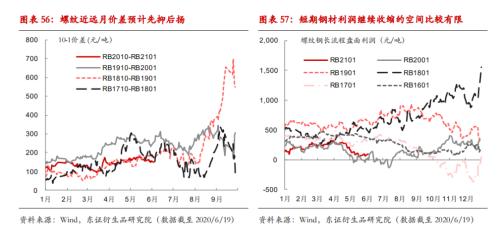

3.2、盘面仍以电炉成本为锚,关注扁平化成本曲线若何打开

从5月下旬最先,螺纹钢长流程与电炉成本再次泛起了逐渐扁平化的问题。即铁矿石和焦炭价钱显示强势,而废钢价钱上涨速率则显著偏慢,导致高炉-转炉长流程成本向上趋于电炉成本。自成本曲线扁平化以来,钢材期价也泛起振幅收窄的状态。一方面,从2018年下半年起,螺纹钢主力合约的订价模式转变为以华东区域电炉成本为锚,盘面能够给予的电炉利润空间在逐渐收窄。泛起这样的征象焦点因素也在于钢材产量的弹性和上限空间连续超出市场预期。由于期价更倾向于反映市场对于未来的预期订价水平,若是盘面给出电炉利润意味着市场认可需要进一步通过利润的走阔来刺激增产。因此,若市场没有泛起明确的供应缺口,期货盘面已经很难给出电炉利润空间。

另一方面,成本曲线的扁平化也意味着若是期价向下突破电炉成本,也基本上向下突破了高炉成本,即给出了高炉亏损的预期。这种情形则意味着市场以为高炉需要连续的亏损才气够重新到达再平衡。我们以为这同样也是对照极端的情形:要么市场以为即便高炉泛起亏损,但也无法带来减产;要么需求泛起了超预期的下滑,需要高炉的连续亏损带来大幅度的减产才气实现再平衡。因此,若钢材是非流程的成本曲线没有打开,市场也没有异常明确的预期差,期价则会阶段性的被限制在电炉成本区间内。

不外我们以为,扁平化的成本曲线是难以在历久维持的。之所以泛起是非流程成本的趋同,除了高炉炉料自身基本面因素导致的长流程成本上移外,也说明晰即便在废钢的相对成本劣势已经基本消逝的情形下,钢厂也没有稀奇强的意愿提升废钢消耗量来进一步增产,因此导致了废钢价钱的滞涨。出于需求的颠簸性,这样的供需弱平衡是很难在历久连续的。扁平化成本曲线的打开无非是两种路径:一是需求驱动高边际成本端的电炉成本上移;二是高炉成本下移。

而在高炉成本向上趋向于电炉成本的情形下,值得小心的是,若是废钢价钱迟迟无法向上突破,也许率将由高炉成本下移来完成成本曲线的打开。一方面,废钢价钱上涨乏力意味着钢材增产已经基本处于尾声;另一方面,扁平化的成本曲线也意味着高炉炉料处于相对高估的水平。类似的情形在2019年年中曾经泛起过,同样是由于铁矿石价钱的强势动员高炉成本向上靠近电炉成本。但低颠簸率的钢价也并未连续很长时间,超预期的需求季节性回落加之口岸矿石库存回稳引发了成本端的坍塌。因此,淡季钢材累库的连续性是异常值得关注的。

4

下半年钢市主要关注点及市场展望

4.1、寻找市场估值泛起错误的时点

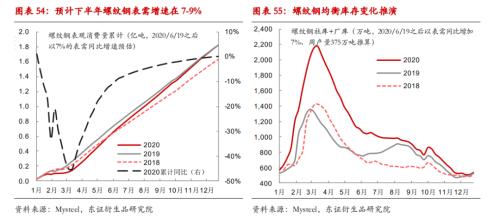

虽然4月中旬到5月,以Mysteel口径推算的螺纹钢周度表观消费量平均同比增速在靠近15%的水平。但若是思量到一季度疫情造成的需求阻滞,停止6月19日当周,2020年以来螺纹周表需累计水平与去年同期相比仍下降跨越8%。若是下半年螺纹钢表需增速大致在7-9%的水平,对应整年表需累计增速约莫0.05%-1.14%。从需求平均增速的角度看,下半年较4-5月需求最为兴旺的阶段会显著下降,但依然照样相当好的需求水平。那么以这样的表需水平来看,当前盘面给出的华东电炉成本区间内的估值水平照样对照合理的。即下半年螺纹表需增速在7-9%的水平,相对平衡的平均周产量水平在375-380万吨,整体去库的速率和节奏与去年基本一致。

虽然我们以为下半年钢材整体供需款式照样对照平衡的,但并不意味着钢价会维持低颠簸或者不会泛起买卖机遇。下半年主要的买卖机遇在于寻找盘面泛起错误估值的时点,以及由估值的误差引发的钢厂减产、增产和引发的阶段性的供需失衡。

从下半年的整体库存推演来看,盘面价钱给出电炉利润(即平衡周产量水平需向上突破400万吨)以及完全跌破华东电炉成本区间(即给出大幅减产的预期)都市存在估值上的问题。因此,我们以为单边操作上存在的机遇是在市场最先过于乐观,即给出50元/吨以上的电炉利润后,偏空操作;另外,在市场情绪相对消极,打破电炉成本区间、最先引发钢厂减产举行偏多的操作。

从节奏上来说,在市场进入淡季、螺纹10月合约加倍贴近华东电炉成本区间上沿以及高炉成本相对高估的状态下,市场相对偏空。另外,在华东、华南区域大雨的同时,前一阶段对冲淡季需求的主力在于北方需求的发作。而疫情的再度仰面是否会造成北方需求的下滑是值得关注的。因此,我们以为当前应当关注盘面高估的问题。不外,现在钢材需求淡季的问题已经被市场普遍关注,下半年可能会泛起预期差的机遇反而在于需求存在的韧性以及盘面可能被低估的机遇。一旦钢价的回调引发钢厂泛起了实质性的减产,我们则以为存在结构多单的机遇。总体来看,我们以为下半年螺纹钢主力合约的价钱主要在3300-3700元/吨区间内运行。

对于热卷而言,其订价锚并不像螺纹钢这样明确。从品种间的强弱关系看,热卷需求边际改善对照明确的时点在于二季度末到三季度。而从趋势上看,不管是制造业照样外需并没有很显著趋势改善的状态,加之下半年热卷仍有一定的供应增量空间,因此我们以为在卷螺价差修复至0以上后,并未看到明确的修复驱动。

4.2、跨期仍建议逢低正套

从跨期价差的角度来说,由于产量弹性的增添导致盘面难以给出电炉利润,钢材远期区间的平展化依然是难以逆转的。但由于钢材需求的韧性仍在,我们以为远期贴水的款式还难以在今年泛起逆转。从当前来看,由于螺纹远月次主力合约基本锚定在高炉成本四周,而近月主力合约仍以电炉成本为锚。若10月合约难以突破电炉成本,加之是非流程成本扁平化和较小的基差,10-1价差阶段性走缩。但从未来的买卖机遇而言,我们照样建议关注后续10-1正套的机遇。一方面,成本曲线历久维持扁平化的可能性依然对照有限;另一方面,若10月合约价钱泛起低估,未来现货和近月的反弹动力也相对更强。另外,在主力合约从10月向1月切换的过程中,也可以关注1月合约订价锚上移带来的正套机遇。

此外,从利润的角度而言,我们也以为盘面利润短期继续走低的可能性和空间同样不大。盘面利润泛起亏损更多泛起在市场上涨的阶段,质料自身泛起供应问题,价钱弹性更大。同时,在价钱上涨的阶段钢厂即便亏损,自动减产的可能性也很有限。但从此前几年的情形看,即便是在上涨周期里,在进入交割月前,盘面利润亏损的连续时间也不是很长。而若是需求不及预期导致钢价泛起回落,也需要扁平化的成本曲线打开。因此,即便从基本上看,成材依然处于高库存和高产量的款式,基本面远不如质料,但我们也以为盘面利润继续缩短的空间对照有限。尤其是在钢价泛起下行的阶段,盘面利润预计会阶段性走阔,而在回归上行轨道后,相对强势的质料再度侵蚀钢材利润。

5

风险提醒

钢价大幅上行风险在于需求端超预期,供应受到扰动;大幅下行风险在于疫情再度发作,房地产需求低于预期。

香港正大期货