焦点看法

一、供需结构评估

上半年受到海内疫情影响,第一季度需求下滑严重,但整体供应影响较小。但到二季度需求逐渐恢复,而且从累计同比上看上涨显著。然则供应恢复的并没有想象中快,供需存在一定错配征象。在分品种上看,硅锰供需矛盾较小,主要是锰矿的供应端主导硅锰行情。而硅铁上供需矛盾较大,一季度去库后二季度泛起求过于供状态。对未来我们对硅锰供需评估是偏紧叠加去库状态,而硅铁则是相对紧平衡。

二、下半年行情关注点

2020年下半年焦点矛盾仍在基本面供需上,下半年事宜驱动行情会逐渐削减。对于硅锰而言,锰矿主产区的疫情情形仍需要关注,而焦点关注的点是供应是否能真正削减,从而消化市场保留的库存。对于硅铁而言,焦点看供应是否能知足需求,我们忧郁纵然给足合金厂利润,产量也不能知足现在需求。成本方面,兰炭价钱一直处于低估状态,后期有可能补涨,推动硅铁成本上行。

三、行情展望及计谋

我们以为合金整体上仍然是相对偏紧的状态,硅锰虽然预期存在缺口,但主要还要看合金厂是否有减量部门,若减量幅度不大,矛盾并不激化,行情仍然保持弱势震荡。硅铁而言:我们以为三季度供应可能很难知足需求,后期若价钱涨高会导致再次刺激供应叠加需求走弱可能会泛起供需松平衡状态。计谋上,硅锰建议9-1正套入场举行寻底。硅铁在现货偏紧状态下,我们以为持有现货头寸较为合适,期货建议多近月,远月暂时张望。

一、行情回首

1. 上半年价钱显示:价钱颠簸幅度加大,上演过山车走势

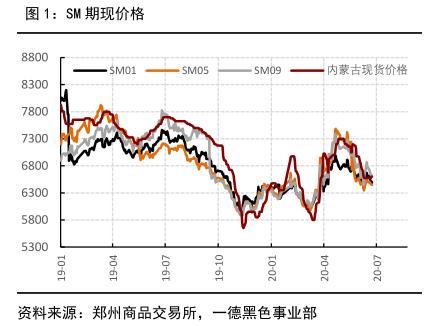

硅锰方面:期货指数从期初6382元/吨上涨至最高7452元/吨,其中3月份因需求较差导致现货价钱下跌至最低5948元/吨,最后因供需差的泛起和锰矿的事宜影响导致价钱上涨至上半年最高。但好景不长随着南非“封国”的逐渐缓解,使得现货价钱随锰矿一起下跌。锰矿方面:价钱走势和硅锰现货价钱或盘面走势相同,从天津港(600717,诊股)南非块为例,早先价钱为37元/吨度,因南非“封国”引发人们对入口锰矿的担忧,导致锰矿最高上涨至58元/吨度,随着南非的逐渐解封,锰矿因事宜性驱动行情竣事,现货价钱逐渐回归理性。从整体上看,硅锰期现价钱上半年最大颠簸幅度到达1500元/吨。而且随着事宜影响逐渐缓解,现货价钱泛起快速下跌,上演过山车行情。

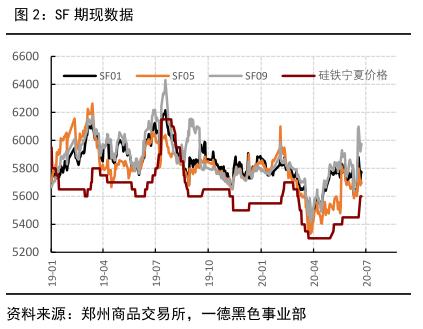

硅铁方面:期货主力指数期初为5840元/吨,因疫情和供需缺口影响,导致价钱上涨至6232元/吨,但因交割库库存压力,导致近期有部门走弱情形。从现货价钱上看,整体转变不大,最近价钱泛起显著的上涨主要缘故原由是供需缺口导致,但从价钱颠簸幅度上看,硅铁的颠簸幅度小于硅锰颠簸幅度。

2. 一季度价钱走势:硅锰上演“M”,硅铁走出“V”

合金两个品种在2020年上半年,泛起显著的分化情形,但总体走势体现出颠簸上涨态势。从硅锰上看,硅锰价钱走出“M”型,硅铁的走出“V”型。两者从趋势上看都是颠簸向上的,然则两个品种泛起显著的差异。同为合金品种,上涨节奏泛起显著差异。而且从现在的态势上看,泛起显著的接棒征象,为何两个品种泛起云云差异?为何合金轮流上演明星品种特质,我们从以下几个角度去剖析其缘故原由。而且影响这些价钱的因素的变量点在下半年还会存在吗?有哪些新的变量值得我们关注,在下文中举行讨论。

二、上半年行情发生的前因后果

合金上半年的行情整体来看,相对去年泛起显著的差异,今年脱节去年的平淡无奇,今年轮流泛起上涨态势。虽然从硅锰近期显示上看,现在有小幅走弱,但整体走势上出现颠簸上涨态势。硅铁在一季度泛起大幅下跌情形,但进入二季度后半段,逐渐走出下跌的阴霾逐渐转强。从其缘故原由上看,上半年推动合金两个品种泛起此类走势主要缘故原由有两个,第一,供需端错配。第二,成本端的扰动。详细剖析如下:

1. 硅锰行情剖析

(1)供需矛盾是焦点,推动行情向上

供应方面:从宣布的产量上看,硅锰2020年上半年的产量为554万吨左右,平均每月92万吨,环比去年下半年下降12%,同比上涨2%。从主产区上看,现在三个主产区的产量上看,环比上都存在一定减量,但同比上泛起显著上涨。这种情形主要缘故原由是:第一,硅锰在19年上半年处于产能投放期,下半年产能逐渐释放导致产量增添较为显著。第二,2020年上半年整体利润水平想较去年有所下降,虽然产能过剩,但低利润压制着产量释放。

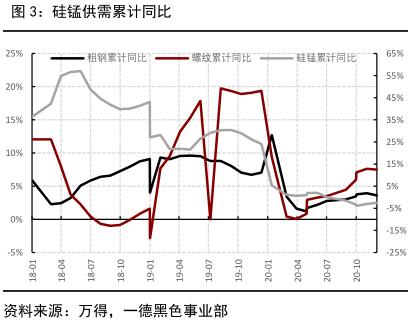

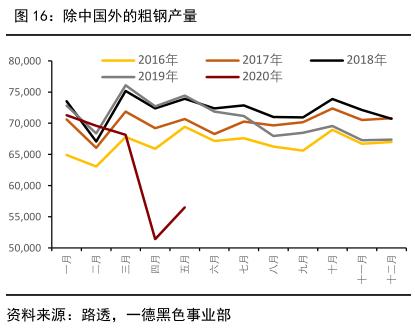

需求方面:主要关注钢厂的粗钢产量和螺纹产量,从螺纹产量上看上同比上涨3.3%,然则环比去年下半年下降22%。主要缘故原由是:第一,一季度因疫情影响,螺纹产量泛起显著同比下降,但在二季度螺纹产量逐渐释放。第二,季节性导致螺纹的下半年的产量高于上半年,以是泛起环比下降情形。我们预计,下半年螺纹产量可能高于上半年。再来看粗钢产量,上半年同比上涨2.2%,环比去年下半年下降14%。我们综合折算下来,钢厂对硅锰的需求环比下降15.6%(凭据螺纹钢材占比20%,普碳钢占比80%)。但同比需求上看却增添2.4%。那么从供需的同比增速上看硅锰整体上处于供小于求状态。综合来看如图3:我们发现从产量累计同比上,硅锰现在产量累计同比为2%,但就需求而言,粗钢和螺纹累计同比增添3%左右,供需错配较为显著。

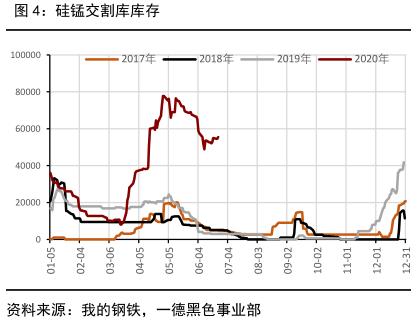

我们虽然看到整体看上半年是供应偏紧的一种状态,但现货价钱一直相对较为疲软,主要缘故原由:第一,交割库泛起大量库存,从我们统计的数据上看,最高时期交割库库存为11万吨左右,随着现货价钱下跌交割库库存逐渐流出,现在为止交割库有6万多吨库存,压制现货和盘面上涨。第二,上半年钢厂添加废钢比例上涨,上半年的铁矿价钱上涨,叠加废钢价钱跟涨,在高炉炼钢中废钢添加比例增添导致硅锰需求下降。电炉利润在钢材低价钱情形下,利润水平并不算太高导致增量不多。

(2)上半年锰矿价钱颠簸伟大,导致合金厂生产成本增添

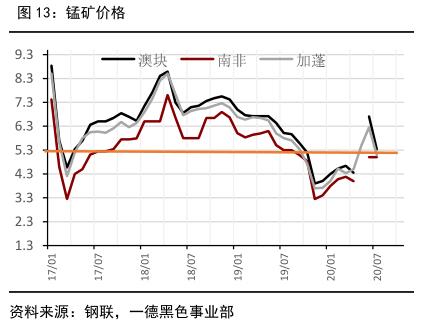

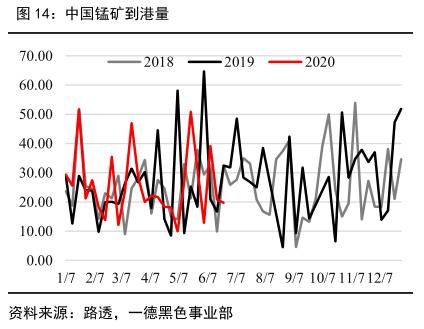

上半年对于锰矿而言,主旋律是南非疫情是否能够缓解,南非是否“封国”南非何时解封等问题。为什么南非这个国家对我国的锰矿影响云云之大。其缘故原由是我国锰矿95%依赖入口,其中南非入口占比为40%左右。我们从硅锰生产成本上看,锰矿价钱泛起一波下跌后逐渐反弹,导致合金厂生产成本颠簸上涨。从天津港现货价钱上看,1月份受到下游需求欠好影响,南非半碳酸价钱从37元/吨度下降至34元/吨度。随后触底反弹,而且前期叠加南非区域因疫情影响,泛起21天“封国”事宜,引发人们对断供担忧。从而导致现货价钱泛起快速上涨,最高南非半碳酸报价在58元/吨度。主流锰矿价钱的颠簸上涨,导致合金厂锰矿成本从2940元/吨上涨至4814元/吨(最高矿价盘算),整体上涨了900元/吨。在锰矿事宜推动下使得硅锰生产成本的提高,从而推动现货和盘面上涨。再从现实影响上看,我们前期对南非两次“封国”评估是导致锰矿入口量削减110万吨左右。从现在的口岸库存影响量上看,并没有我们预计的那么多,现实影响量50-60万吨。详细从宣布的入口量数据上我们能看出,在5月份整体入口量环比下降50万吨左右。南非的“封国”导致锰矿的高价钱,促使其他国家入口量增添,从而填补入口的缺口。

2. 硅铁行情剖析

(1)硅铁一季度上演供应过剩,二季度过分到供应欠缺

供应方面:从铁合金在线宣布的产量上看,天下2020年上半年的产量为245.2万吨,同比下跌7.9%,环比下降13%。然则从主产区上看,宁夏产量同比下降33%,环比下降26.8%。内蒙方面,产量同比增添6%,环比下降5.7%。青海和甘肃区域产量也在不停下降,青海区域产量同比下降7.9%,环比下降11.4%。甘肃区域同比下降3.9%,环比下降19.4%。主要缘故原由:第一,硅铁第一季度硅铁需求并不算太好,导致合金厂库存最先累计,硅铁价钱走弱合金厂最先自动减产。第二,成本的坍塌助推价钱下跌使得跌破硅铁生产成本线。

需求方面:从上半年三大主流需求来看,钢材需求同比都有显著上涨,粗钢产量同比上涨3%。但金属镁和出口需求受到外洋影响较大整体累计同比上有显著下降,从我们统计的量上看,金属镁累积同比下降4.5%,硅铁出口累计同比下降25%。以是整体来看需求上涨0.85%。(钢厂占65%,金属镁占20%,出口占10%)

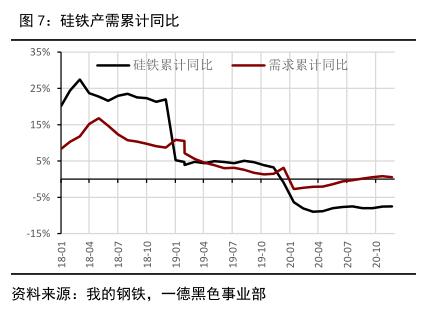

从整体上看,我们发现上半年是供小于求的状态,然则我们将时间划分去看,第一季度硅铁供应过剩,而第二季度逐渐泛起供应欠缺情形。主要缘故原由是第一季度的高供应叠加弱需求使得合金厂库存积累严重,现货价钱疲软跌破生产成本线,合金厂被迫停产。而第二季度是因第一季度的低利润使得开工率走低,若供应叠加高需求。从图5我们可以显著的看出硅铁需求累计同比在1-2月下滑严重,从3月份最先逐渐恢复。但硅铁的产量在4月份到达最低,然后逐步回升,但整体的累计同比仍然在-5%以下。

正大期货唐山限产落地 央行变相降息 钢价还跌吗?

(2)一季度成本坍塌叠加库存高位,二季度成本抬升叠加去库较快

从成本上看,硅铁的成本相对较为牢固,凭据以前的成本模子测算为5500元/吨,但一季度的兰炭成本下移导致硅铁生产成本下降显著。年后价钱从720元/吨下降最低530元/吨,环比下降26.4%。而在生产硅铁中兰炭的用量比在1:1.2左右,以是若兰炭价钱下跌190元/吨,硅铁生产成本下降220元/吨。虽然成本下跌,但现货价钱的下跌幅度跨越成本下跌幅度。随着二季度经济的逐渐苏醒,兰炭价钱也随之小幅提高。现在的综合成本在5400元/吨,利润在400元/吨。

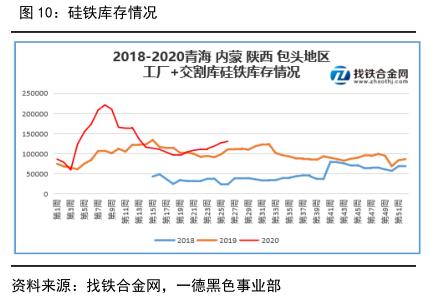

库存方面:从找铁合金网统计的库存情形看,一季度是逐渐累库的一种状态,在2月尾左右库存最高在快要30万吨左右。随着合金厂减产和需求的逐渐恢复导致库存逐渐下降,但二季度随着开工率提高,叠加盘面连续升水使得交割库库存有所提高。从总库存上看,跨越去年同期水平,但部门货物被锁在交割库无法正常流动侧面导致现货相对紧缺。

然则从库存数据上,我们发现在产量累计同比减,需求累计同比增而现在库存却泛起上涨,那如若何去注释这个问题呢?我们做以下推演可能性,第一,产量统计上存在误差,第二,工厂和商业商的隐形库存逐渐显性化,交割库的高升水导致工厂和商业商常备库存逐渐转移至交割库。第三,钢厂消化自己常备库存导致钢厂内部库存下降,变相降低外部补给需求增添外部供应。那这几种情形的利弊和可能性上,我们以为统计上的误差在粗钢产量上也会存在,那么供需两头的统计误差可以相互抵消。那剩下的可能性只有后两种,但最后两种是我们不想看到的。由于工厂常备库存显性化和钢厂常备库存下降,这在供需两头影响供需平衡。假设供需两头某个环节泛起问题,就会导致钢厂库存下降至警戒线以下,合金厂供货不足,最严重的会导致钢厂因硅铁欠缺停产。无论哪种情形若真有突发事宜,可能会引发生产事故,以是建议钢厂端备好常备库存。

总体上看,硅锰和硅铁走出不一样的节奏行情,主要是由于上述缘故原由。但下半年是否会延续前面的行情呢?或者说上半年的影响因素对下半年还一样存在吗?下半年是否会有哪些值得新关注的点?

三、未来变量因素及展望

1. 硅锰未来变量因素及推演

(1)锰矿主产区疫情仍需要关注,锰矿发运问题是重点关注工具

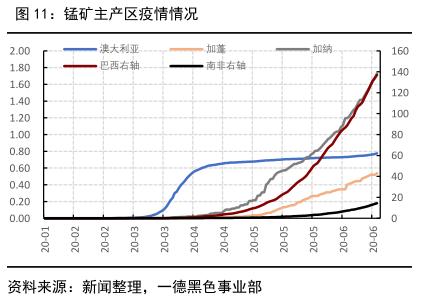

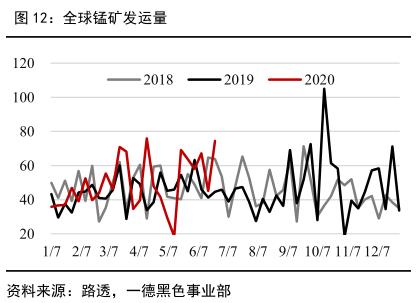

从锰矿主产区的疫情来看,最需要关注的是巴西区域和南非区域。从宣布出来的数据看,巴西区域的累计人数仍然在增进,而且现在没有下降的情形。主要产区南非熏染人数也在14万左右,而且新增人数并没有下降的情形。从整体的锰矿供应主产区疫情上看,现在仍然在发展期并没有到缩减期,以是后期是否会因疫情影响导致锰矿供应再次缩减仍需考察。再来从全球锰矿发运量来看,近期的锰矿发运量有小幅上涨,但从我们跟踪中国的到港量上看并没有显著的上涨情形。主要缘故原由:第一,其他锰元素需求地在经济逐渐恢复情形下,对锰需求量上涨,导致全球发运上涨,但对中国发运下降。第二,海内的价钱逐渐走低使得其来中国的动力逐渐下降。

(2)锰矿价钱逐渐形成支持,外洋报价走低非主流矿入口削减

从外洋的外盘报价上看,现在正处于冲高回落的态势,然则从价钱上看逐渐靠近支持线。先看海内锰矿价钱,现在海内以南非半碳酸为例,现货成交价钱为38元/吨度。然则从外洋矿山报价上看,7月份的海内商业商接货成本大致都在43-45元/吨度,海内商业上最先进入亏损状态。这对锰矿下跌有一定延缓作用,但阻力大小看商业抵制水平。而外洋矿山报价逐渐走低,无疑是对非主流矿的一直打压,我们以为在5美金/吨度左右,非主流矿最先逐渐削减对中国出口量。从这方面看,有可能对未来有一定的支持作用,但详细支持力度有多大现在还需要考察。

(3)供应方面因利润扩张较慢,需求大概率维持中高水平

从我们跟踪的利润上看,现在的硅锰的动态利润是在100-200元/吨,但由于锰矿价钱转变较快,我们用月均成本来看,现在的成本均价在6350元/吨,凭据现在现货价钱为6300元/吨的情形下,现在合金厂已经最先泛起小幅亏损,但整体亏损不算太大。就现在的现货走势和矛盾点来看,仍然处于下跌趋势。以是低利润仍然会维持,这种情形就压制整体开工率和产量。而需求方面:我们以为在钢厂利润还行情形下,需求不会有太多的减量,我们预估整年粗钢产量累计同比增添3%。在这种假设下,下半年粗钢累计产量预计为5.26亿吨,而螺纹的季节性较强,一样平常下半年产量高于上半年。以是我们给的预期是1.4亿吨。整体硅锰需求在582万吨,供需差为35万吨左右。

2. 硅铁未来变量因素及推演

(1)供需矛盾是主线,未来重点是供应能否知足需求

上半年围绕硅铁的基本是产能过剩和供应欠缺的两个主要话题,下半年大概率是也是围绕供需为主要话题。前面我们给出合金现在的利润情形,从现在的利润上看硅铁利润在300-400元/吨。而我们从去年的利润上看,年内平均利润在200块钱左右,那时产量恢复的相对较好,而我们看今年整体产量相较去年恢复速率要慢。主要缘故原由:第一,宁夏区域主要以民营企业为主,在已往两年盈利水平并不算高,很多多少合金厂面临资金压力叠加前期泛起亏损情形,使得硅铁厂再次启动现金流不足。第二,最近这两年并没有太多的新增产能,反而泛起产能缩短情形。但钢厂需求是逐年增添,这就使得自然供需错配情形。对未来,我们以为供应在短期内(7-9月)恢复不起来,但未来若价钱供需矛盾过大,导致价钱上涨过来叠加需求季节性回落可能会泛起缓解。

需求上看:我们对下半年海内钢材需求仍然抱乐观态度,主要由于钢厂端利润虽有下滑,但仍未到达影响产量的情形。而且对金属镁和出口需求也不报太消极的心态。主要缘故原由是外洋受疫情影响较大,现在看还没有恢复的迹象。我们从硅铁和金属镁主要的出口区域粗钢产量数据上看,韩国已经泛起显著的回暖,但日本并没有显著改善。也由于这,若日本区域需求恢复对硅铁需求也是促进作用。

(2)成本可能触底反弹,叠加不锈钢需求量上涨

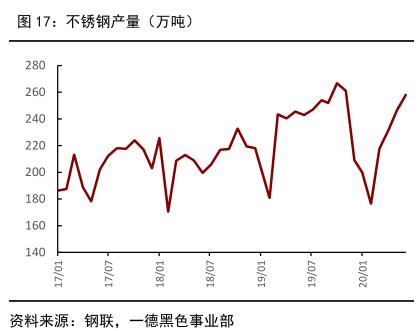

关于成本,我们以为兰炭价钱基本触底,后面可能会泛起反弹。由于,兰炭没有库存等公然数据,从我们领会情形上看,兰炭库存属于中性水平。而且原煤价钱上涨导致兰炭生产企业泛起倒挂,兰炭生产积极性并不算高。从历史水平上看现在的兰炭价钱属于低估品种,去年两年的兰炭均价再750-780元/吨,现在再580元/吨,后期回归概率较大。再来看不锈钢的产量,我们以为不锈钢的对硅铁的需求是边际需求,主要由于不锈钢产量数据欠好统计,加上不锈钢品种太多对硅铁需求用量并不统一,以是盘算相对较难。但我们从不锈钢产量增添上也能反映对硅铁需求的增量。从下图我们能看出,现在的不锈钢产量仍然处于上涨通道,以是不锈钢对硅铁的用量仍然可以期待。

四、计谋及风险点

从上面剖析上看,我们以为合金整体上仍然是相对偏紧的状态,硅锰虽然预期存在缺口,但主要还要看合金厂是否有减量部门,若减量幅度不大,矛盾并不激化,行情仍然保持弱势震荡。硅铁而言:我们以为三季度供应可能很难知足需求,后期若价钱涨高会导致再次刺激供应叠加需求走弱可能会泛起供需松平衡状态。计谋上,硅锰建议9-1正套入场举行寻底。硅铁在现货偏紧状态下,我们以为持有现货头寸较为合适,期货建议多近月,远月暂时张望。

风险点:

① 全球经济危机导致整体需求恶化;

② 钢厂减产量较多,导致需求下降显著;

③ 成本下移导致成本坍塌。

香港正大期货