正大期货_玄色:增仓拉涨螺独强 高位出货需谨防

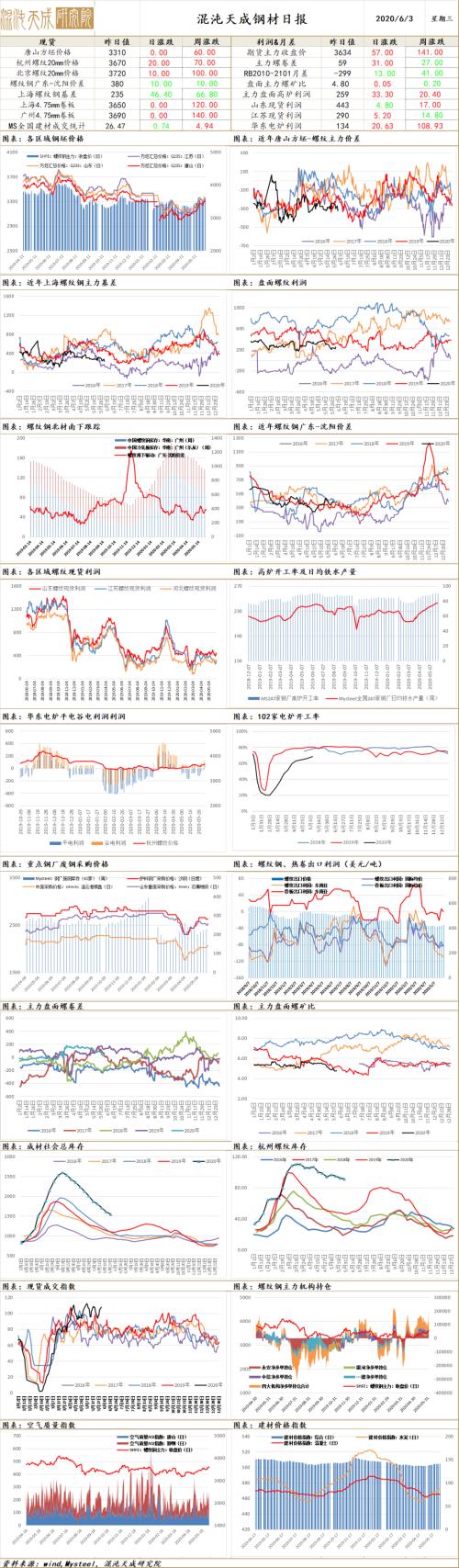

钢 材

供应:上周螺纹产量393万吨,环比增2万,已跨越去年同期,略超出预期,预计本周螺纹产量继续增添,或冲400大关,热卷产量有所回落。

现货及库存:昨日建材成交小幅削减至26万吨,,盘面拉涨然则现货涨幅弱于盘面,预计本周MS的钢材库存继续降库,但存在旺季向淡季转换的不确定性,降幅或有收窄。

需求:螺纹表需冲高至478后本周回落至440水平,预计本周表需仍能维持当前强度,热卷因制造业复工复产,热卷和冷轧有显著好转,6月钢材需求关注季节性走弱的趋势。

计谋:基建和修建项目的赶工支持了螺纹的强度,6月或面临季节性回落的压力,建议多单实时止盈离场,关注中长期买矿空螺10。热卷利润承压或致钢厂调整铁水流向使得热卷产量削减,故买卷空螺10中长期有买卖价值。关注螺纹2010-2101正套。

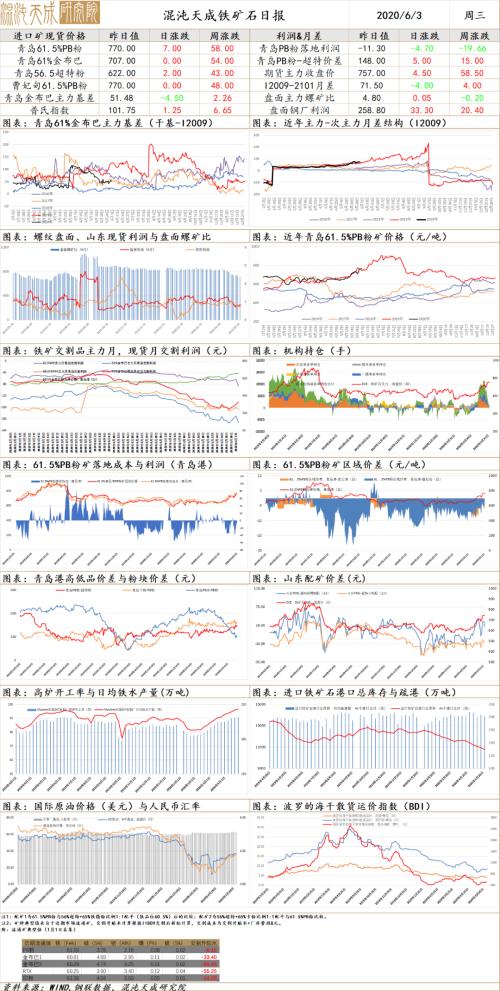

铁矿石

供应:本周铁矿石到港2319万吨,环比增约180万吨,由于澳洲口岸检验,澳巴发运总量2218万吨,环比削减约150万吨,预计未来发运稳固,而国产矿复工后产量稳固增添,但受两会炸药管制短期产量有损失,整体上判断Q2铁矿供应宽松。

库存及口岸现货:昨日口岸现货一样平常,上周疏港小幅回落至300,上周四口岸降库140万吨至10784,本周一10755,小幅降库30万吨,预计钢厂继续以按需采购为主,港库商业矿比例偏高;

需求:日韩钢厂减产已有部门铁矿石长协转运中国,外部铁矿石需求存在不确定性,海内日均铁水维持日均240万吨的水平,上周小幅增添至245,预计本周持平或小幅回落。

计谋:2020整年来看国际钢铁需求转弱,下半年铁矿石供应仍有宽松预期,但现阶段港库未累库,铁矿石需求强劲,建议空头回避,中长期关注做空钢厂利润的买矿抛螺组合,关注9-1正套。

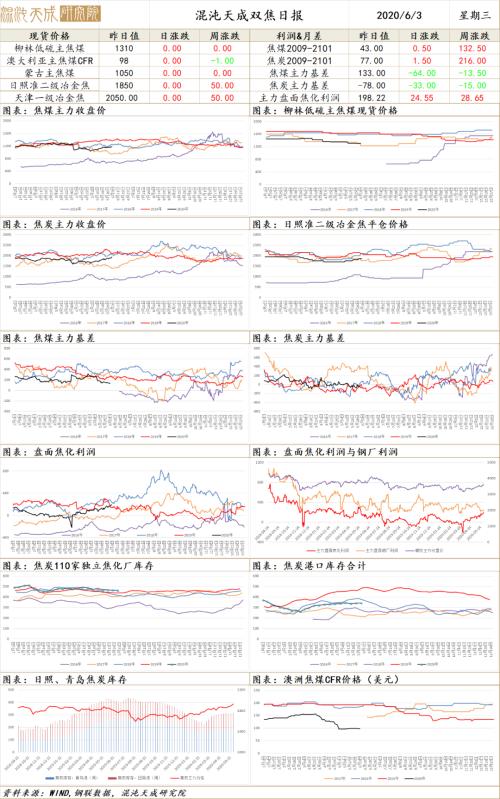

焦煤焦炭

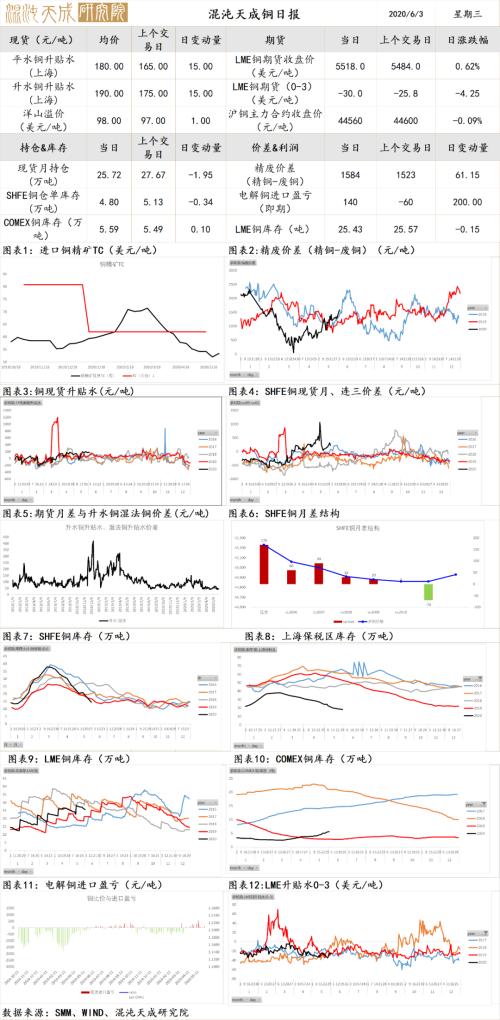

铜

1、新闻与数据:

1)世卫组织卫生紧要项目负责人瑞安示意,现在,中美洲、南美洲已成为新冠肺炎疫情高发区域,疫情尚未到达岑岭。

2)智利政府统计显示,4月份,智利铜产量为47.49万吨,同比增进2.8%,环比下降4%。前4个月产量为187.8万吨,同比增进4.1%。

3)据悉,紫金矿业(601899,诊股)团体旗下黑龙江多宝山铜业5月矿产铜量跨越1万吨,进入单月产量“万吨时代”;

4)凭据中国汽车工业协会统计的重点企业销量快报情形,5月汽车行业销量预计完成213.6万辆,环比增进3.2%,同比增进11.7%,1-5月汽车行业累计销量预计完成789.6万辆,同比下降23.1%。

香港正大期货库存下行推动铝价走强 需注意供应压力

5)凭据第一商用车网宣布的数据,5月,我国重卡市场预计销售各种车型17.5万辆左右,环比下滑8.5%,同比增进62%。今年1月-5月,重卡市场累计销售跨越64万辆,累计同比增进16%。

2、市场点评:中、南美疫情高发,中、南美区域铜矿资源丰富,矿端担忧上升,海内需求恢复优越、西欧随着疫情控制需求环境继续改善,预计铜价震荡偏强运行,操作上郑重追高,注重中美匹敌,及美国内陆抗议示威流动的负面影响。

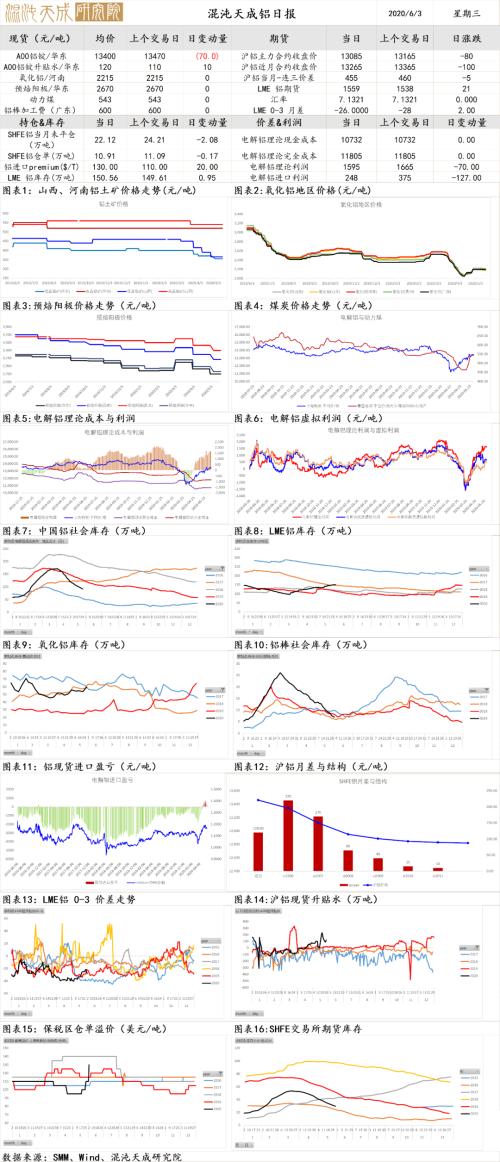

铝

1、新闻:

1)世卫组织卫生紧要项目负责人瑞安示意,现在,中美洲、南美洲已成为新冠肺炎疫情高发区域,疫情尚未到达岑岭。

2)据外媒6月1日新闻,俄铝周一称,在4月铝需求下跌后,客户在5月对铝的需求恢复了正常水平的20%-30%。

3)2020年第 一季度俄罗斯再生铝出口量为2.71万吨,与2019年同期相比增进25%。以钱币形式示意,出口值增进了22%。2020年3月,俄罗斯出口再生铝1.03万吨,环比增进10%,同比增进28%。

2、市场点评:外洋西欧需求边际改善,中、南美新冠肺炎疫情高发状态,地处巴西的海德鲁在氧化铝、电解铝供应等方面占比较大,疫情引发供应担忧,LME铝价显著回升;海内铝锭去库依旧,但供应端的压力逐步展现,入口铝的逐步流入,供应端产能投产产量提升压力,继续冲高略显乏力,铝价高位震荡运行;计谋上守候逢高抛空机遇;外洋铝需求边际改善,可实验跨市正套。

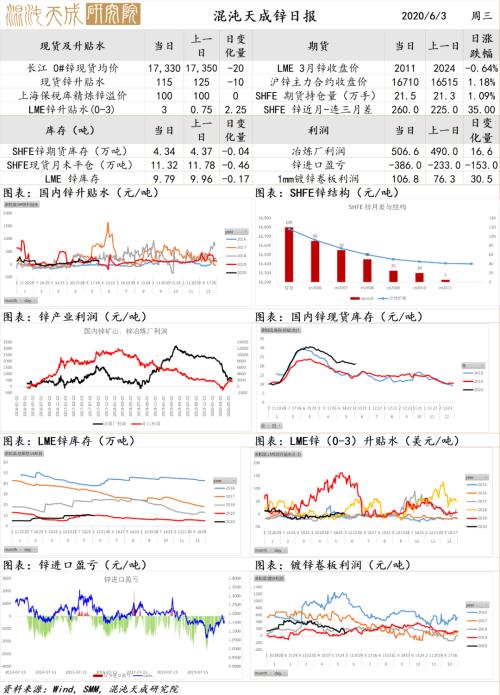

锌

1、市场点评:虽然5月初秘鲁等国陆续宣布采矿业重启,但南美区域锌矿众多,当前南美区域新冠肺炎高发状态,矿端担忧仍存。

需求端预计6月海内镀锌、压铸、氧化锌开工预计季节性回落。外洋需求尚在逐步回升中,回归正常消费水平路途漫漫。

供应担忧仍存,需求季节性转弱,预计锌价阶段震荡运行。

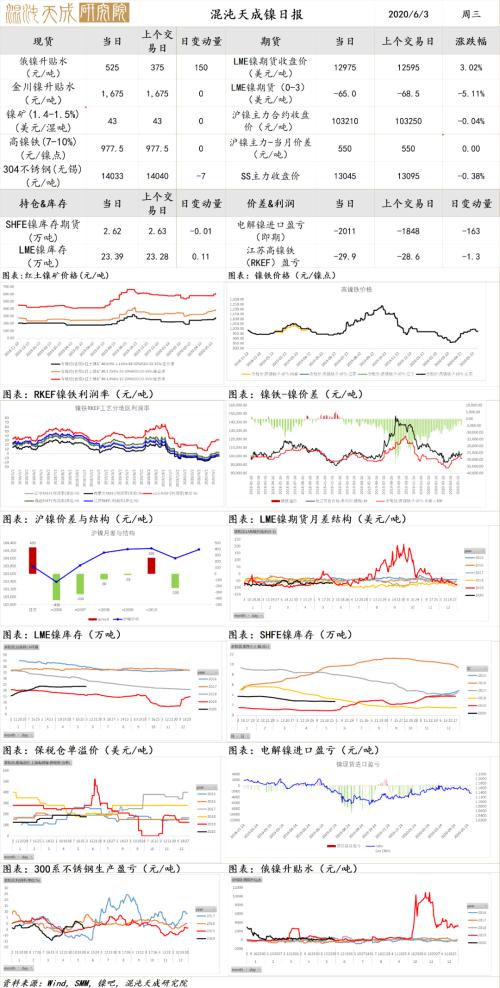

镍

1、市场数据:

据统计,5月印尼10家样本企业镍铁产量38.8万吨(实物量),环比增幅10.47%。镍铁折算金属量为42722吨,环比增幅10.32%;同比增添14983.41吨,增幅54.02%。(中联金)

2、市场点评:菲律宾镍矿逐步恢复,印尼镍铁投产,矿端支持海内镍铁价钱,西欧区域随着疫情逐步控制,需求边际逐步改善,但南美区域新冠疫情高发状态,引发对南美区域镍供应担忧,镍价阶段震荡偏强运行,远期关注新能源汽车消费对镍的拉动。