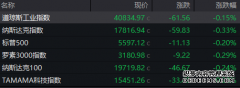

钢材:淡季来临 螺纹去库速率将放缓_香港日发期

看法小结

供应

螺纹周产再创历史新高,环比达395万吨/周,延续两周增幅放缓。华东周产增1万吨至188万吨,南方周产降3万吨至123万吨,北方周产增3万吨至85万吨。

螺纹生产利润:华东电炉平电生产利润连续1个月处于盈亏平衡四周,电炉对螺纹周产孝敬另有空间。唐山周降13元至240元/吨,苏南周降56元至180元/吨。在当前利润下,钢厂不大会自动减产,螺纹周产会连续维持高位。

热卷产量维持低位,小幅增添6万吨至313万吨/周。华东平于67万吨,南方增1万吨至59万吨,南方维持历史低位水平,北方增4万吨至187万吨。

热卷生产利润:唐山周降50元至87元/吨;苏南钢厂周降109元至111元/吨。

山西焦化(600740,诊股)生产利润增58元至320元/吨,焦化利润好于成材利润。

需求:

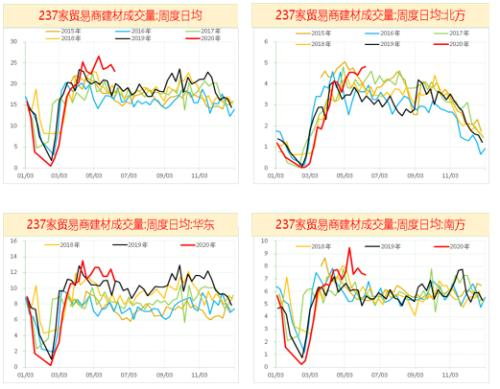

上周237家建材成交量周均23万吨,环比降1.6万吨。进入6月以来,螺纹需求泛起一定水平的季节性淡季。

基差及价差:

螺纹基差走强40至168元/吨,热卷基差走强43至118元/吨。

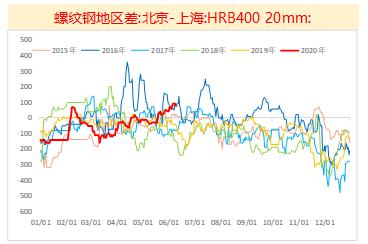

螺纹继续维持北强南弱。北京螺纹较上海螺纹贵80元/吨,历史同期最大位置。

平衡表推导:

由于钢厂利润尚可,恐将继续维持高产量,同时6月已经泛起季节性淡季的征兆,以是可能6月份将住手延续2个月的大幅去库。

计谋

现货价钱及利润

北方螺纹维持强势

-

北方螺纹维持强势,北京螺纹涨40元/吨,上海小涨20元/吨,广州降20元/吨.

-

板材:板材现货弱于螺纹。当前板材产量低位水平,同时螺纹进入淡季,可能后面板材空间比螺纹要好

-

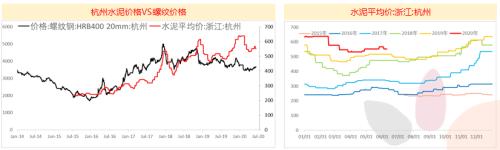

水泥:杭州水泥价钱又跌15元/吨。无论水泥照样从建材成交看,今年华东和南方区域螺纹需求要显著弱于北方。

数据泉源:Wind,Mysteel,天风期货研究所

热卷生产利润迅速修复

-

停止8日,华东电炉平电螺纹生产利润周降49至-4元/吨,唐山螺纹生产利润持平240元/吨,唐山热卷生产利润周降48至87元/吨

-

山西焦化生产利润周增58元至320元/吨,利润高于螺纹和热卷产线

数据泉源:Wind,Mysteel,天风期货研究所

螺纹需求最先走弱,但没有见到崩盘式下降

螺纹需求最先走弱,但没有见到崩盘式下降

-

传统上5月份,需求会泛起季节性回调,今年由于疫情影响,推迟到6月,已经看到对照显著的季节性走弱。

-

华东和南方回落显著,然则北方依然保持强势。

数据泉源:Wind,Mysteel,天风期货研究所

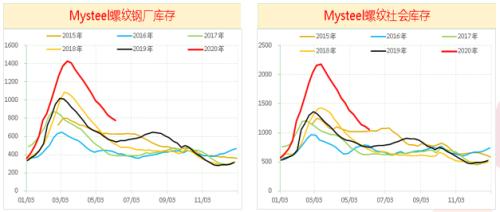

5月螺纹去库速率超预期

-

螺纹社库去化速率,稍微有些变弱

正大期货锰矿弱势未改 价格难言止跌 硅锰为何进入连续阴跌之势?

数据泉源:Wind,Mysteel,天风期货研究所

水泥季节性涨价最先,旺季力度获得最终确认

-

杭州水泥价钱下调15元/吨。5月尾已经进入梅雨季节,可能未来华东螺纹价钱继续弱于北京。

数据泉源:Wind,Mysteel,天风期货研究所

螺纹周产历史新高,另有提高空间

螺纹产量历史新高

-

螺纹周产延续两周维持395万吨/周的水平。若是电炉维持盈亏平衡四周,可能周产提产空间不大;若是电炉也给出利润,则另有提产空间。

数据泉源:Wind,Mysteel,天风期货研究所

螺纹周产创历史新高主要孝敬来自于华东区域

-

螺纹周产创历史新高主要孝敬来自于华东区域

数据泉源:Wind,Mysteel,天风期货研究所

热卷产量维持历史低位

-

本周唐山热卷生产利润降49至87元/吨

-

热卷周产维持历史低位

数据泉源:Wind,Mysteel,天风期货研究所

螺纹北强南弱

螺纹北强南弱

-

北京螺纹较上海贵80元/吨,处于历史同期高位。可能和北方基建赶开工有关

数据泉源:Wind,Mysteel,天风期货研究所

螺纹平衡表

螺纹平衡表

-

我们继续上调整年螺纹钢产量至1%

-

鉴于5月内需超预期,我们上调整年内需至3%

-

在产量增1%和内需3%假设下,至年终螺纹社库降至历史较低水平

-

虽然整年去库存,然则我们会在6月份看到螺纹社库去化速率显著放缓

数据泉源:Wind,Mysteel,天风期货研究所

持仓情形

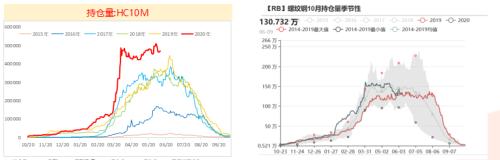

10月热卷持仓量历史新高

-

10月热卷持仓量连续历史新高

-

10月螺纹持仓量下降显著

数据泉源:Wind,Mysteel,天风期货研究所

香港正大期货