押宝智慧CRM赛道,玄武云袭击港股恐难有作

在互联网进入中国后,企业治理信息化的历程就从未止步。早年在SaaS赛道站稳脚跟的Salesforce,便堪称行业鼻祖。

Salesforce最初依赖CRM(客户关系治理)软件服务起身,现在已经是体量伟大,集SaaS、PaaS、大数据、人工智能于一体的综合性营销、销售服务平台。

在海内,同样结构该赛道的企业也为数不少。而名噪一时的玄武云即是其中之一。

据领会,玄武云科技在海内主要综合联属实体为广州市玄武无线科技股份有限公司(简称“玄武云科技”),是中国海内最大的智慧CRM服务供应商,公司通过云和全触点通讯、人工智能及数据智能能力,为客户提供综合智慧CRM服务,笼罩客户全渠道及全生命周期,为其客户治理赋能。

而据弗若斯特沙利文讲述,按2021年的海内智慧CRM服务供应商收益计,玄武云科技已经成为中国海内最大的智慧CRM服务供应商。

不外,玄武云在全球互联网化、数字化时代来临后,即即是传统的制造企业,也在高呼数字化转型,让CRM服务行业,也逐渐被一些新型企业分化。那么,这个“海内最大”的含金量到底有多高,就异常值得推敲了。而且,也由于近期备受关注的二次赴港IPO通过聆讯,然则是否能最终乐成上市尚未可知,因此也备受关注。

多次赴港IPO受阻,上市存变数

现实上,本次并非玄武云首次赴港。而且,此前在2015年12月,玄武云背后的主体广州市玄武无线科技股份有限公司,就正式上岸新三板挂牌上市。

彼时,玄武云科技的主营营业分为即信与玄讯,前者专注于移动通讯服务,后者专注提供基于SAAS、PAAS运营为主的企业移动CRM云服务平台。

据领会,2019年5月,玄武云科技在新三板摘牌后,又于2020年12月,与团结证券杀青互助,在广东证监局解决了指点立案挂号,设计在A股上市。

不外,本次钻营A股上市历程并不理想,据广东证监局2021年10月宣布的广东辖区已报备拟上市公司指点事情进度表显示,玄武云科技已撤回。

随后又于2021年8月及2022年3月,先后两次向港交所递表。不外首次递表,因未能在6个月内通过聆讯或招股而“失效”。而且,二次递表数月有余,效果也尚未可知。不外,对标外洋的Salesforce在资源市场的显示,足以窥见,玄武云科技此时钻营上市,或许并非最佳时机。

一方面,现在海内SaaS赛道群雄并起,各个细分赛道也十分拥挤。因此,该赛道的上市公司,在资源市场遇冷,股价都处于大幅震荡、下挫的低迷期。

例如,即即是Salesforce这样的全球龙头,也自2021年11月股价靠近巅峰后,最先跌跌不休。市值更是从超3000亿美元,缩水至1600亿美元。

另一方面,玄武云科技原本并不搭界的两项营业连系起来,很难在二级资源市场讲一个自作掩饰的好故事。这通过其一波三折,先后转战新三板、A股、港股却无功而返就可以可以窥见一斑。

财政数据欠悦目,上市或难明谋划之困

许多公司在上市之前,都是先求规模与增速,然后关注商业模式,关于盈利能力,因此也很容易陷入增收不增利的僵局,玄武云科技也不破例。

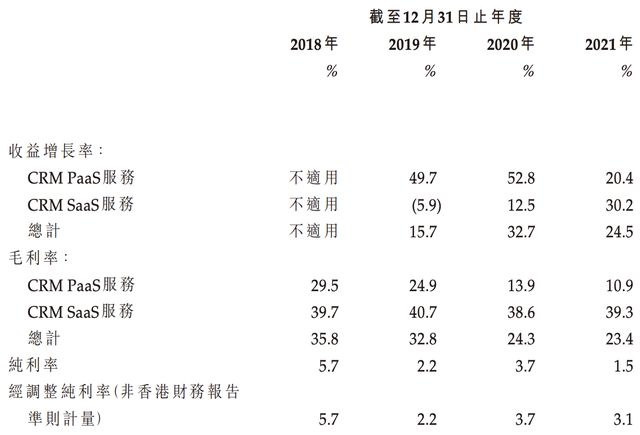

据其招股书财报数据显示,2018年至2021年收益为5.19亿元、6.00亿元、7.97亿元、9.92亿元,复合年增进率为24.1%。营收的大幅增进,也客观反映了智慧CRM服务市场近年来泛起的快速增进。

然则,值得注重的是,玄武云科技的盈利能力却并没有水涨船高。以2021年为例,其谋划利润同比下降了51.8%,讲述以为这是由于行政开支增进了72.1%,而这主要是2020年的社保开支减免金额的削减,其主要营业仍然属于正常局限。不外,这样的说辞,生怕难以掩饰其增收不增利的困局。而且,其毛利率的逐年下降,也难以说服投资者照单全收。

例如,据数据显示,玄武云整体毛利率从2018年的35.8%逐年下跌至2021年的23.4%。剖析以为,这与其CRM PaaS服务的收益占比逐年提高有关,与此同时,因电信网络运营服务商的服务费增添,CRM PaaS服务毛利率却逐年降低。

图源:玄武云公然的招股书

另外,「于见专栏」注重到,玄武云营业的营收增速还算可观,然则却是由于其焦点客户的收益孝顺在逐年提升。不外,由此也带来一个问题,那就是对于焦点客户的依赖过重,而中长尾的客户孝顺不足,这样的客户结构,对其未来在品牌溢价方面的影响,也不言而喻,甚至潜藏危急。

因此,在这样的生长现状下,玄武云科技面临的问题,或许并非融资上市就可以解决的。况且,二级资源市场投资者越来越精明,即便玄武云科技有幸上市乐成,投资者也不会用脚投票,而是会看行业大盘,看玄武云科技的基本盘和未来发展空间。

CRM赛道上演蚂蚁迁居,玄武云市园职位尴尬

众所周知,市面的CRM治理系统软件多如牛毛,无论是传统的客户关系治理系统,照样基于互联网的SCRM系统(社会化客户关系治理),都在蚕食着2B信息化服务这个看似重大的市场。

玄武云的看法虽然新颖,以智慧CRM为定位,与市场其它产物与服务举行差异化。然则在数字化、智能化愈发成为企业生长基础设施建设时,这样的看法似乎也并无太大吸引力。

尤其是2020年以来,企业微信也举行了定位重塑,从原本的企业协同办公软件,摇身一变,成为为新零售、传统企业商业化、用户关系治理的一把利器,重金押注企业客户治理服务赛道。借助微信8亿月活的基本盘,企业微信在实现了与小我私人微信买通后,也快速吸纳了大量的传统企业,借助企业微信及企业微信开放接口,开发出加倍个性化、天真应用的企业信息化、数字化工具。

据「于见专栏」考察,现在以基于企业微信的SCRM系统为焦点的企业如雨后春笋。无论是腾讯官方注资,由众多明星资源数亿元加码的微盛、企微管家。照样去年底获得3000万美元B 轮融资的探马,实力都不容小觑。

例如,36氪此前新闻,2021年1月尾,企业微信服务商“微盛·企微管家”已完成由腾讯领投、红杉中国跟投的亿元级A 轮融资,继上轮腾讯和红杉的投资仅隔5个月。

而时隔1年后的2022年2月,微盛·企微管家又宣布完成3亿元B1和B2轮融资,本轮融资由IDG领投,众为资源等机构跟投。

据微盛·企微管家合资人朱静示意:“自2015年确立以来,微盛一直耕作腾讯生态,定位于:助力用好企业微信做增进,基于企业微信为客户提供SaaS、咨询、培训、手艺开发、硬件等一站式服务。作为赛道领头羊,这次融资后我们会进一步提升产物和服务能力,同时希望为行业确立更多的服务尺度,一起推动行业生长和企业客户的数智化增进 。”

按此形貌,对比玄武云科技的智能CRM定位,以及其重金押注的快消品赛道。生怕其很难规避细分赛道其它玩家的挤压。

反观CRM系统软件平台的会员制模式,也由来已久。然则在海内,现在尚无寡头泛起。这似乎也印证了,这是一个门槛不高,行业相对涣散的行业。而玄武云纵然举行了贴标签式的新看法包装,生怕也是旧瓶装新酒,难以说服资源为其投资。这或许也是玄武云少有传出融资新闻的基本缘故原由。

不能否认,智慧CRM市场如日中天。据弗瑞斯特沙利文披露数据显示,2020-2025年我国基于CRM市场的年复合增进率为14.6%,而未来四年我国智慧CRM市场的年复合增进率为35.1%,这个增速远远高于CRM市场的整体复合增速,这就意味着智慧CRM正在加速替换传统CRM市场,并将在接下来四年不停提升其在整体市场中的占有率。

不外,在这小我私人人都谈数字化、转型升级的时代,玄武云结构智慧CRM的远景,似乎显得有些苍白无力。

一方面,一些具备研发能力的大型、重型企业,无论是处于客户数据平安性、照样公司生长需求,都市自力去研发加倍具备个性化、智能化的CRM系统。

另一方面,一些缺乏资源支持,欠缺研发能力的小微企业,或许仅仅通过企业微信及其辅助的企业微信SCRM系统,便可以解决80%以上的场景需求。

要知道,企业微信的开放性,远超其它CRM系统或平台,加上其先天的流量优势,中小企业在此基础上举行二次开发,或者委托SCRM企业提供加倍个性化的服务,也并非没有可能。

因此,在行业CRM系统功效逐渐走向同质化的时代,虽然整体市场空间较大,然则留给玄武云的空间或许已经不大了。云云看来,其经常提及的在某个细分行业市场份额位居第一,也逐渐显得毫无意义。

也正由于云云,可以预见,玄武云押宝智慧CRM的未来之路显得十分难走,甚至职位略显尴尬。

结语

早年的玄武云科技,依赖两大焦点营业,在市场上站稳了脚跟,这一方面得益于我国双创浪潮的来临,企业在客户治理服务信息化方面的需求激增,为其带来了伟大的盈利。另一方面,这个行业相对涣散,由于外来品牌水土不平、海内企业自主研发CRM等缘故原由,导致鲜有寡头泛起,因此也给了玄武云科技脱颖而出的绝佳时机。

只不外,世易时移,现在的玄武云科技,虽然包装了玄武云这样的新看法,却难以说服资源,为其前途与运气买单。这也不难明白,为何其上市之路无比崎岖,一波三折了。由此可见,其二次奔赴港股,或许依旧难以逃走前途未卜的运气。

不能否认的是,智慧CRM确实是CRM系统迭代进化的偏向,只是若何与这个亘古未有的时代相连系,是玄武云科技需要直面,更需要解决的。期待玄武云科技戴上了“智慧CRM”的高帽,能够上市乐成,并有时机借助资源的气力插上双翼,从而在智慧CRM这个全新的赛道,再度脱颖而出。