「基因算命」三十年:野心与现实的较量

一口唾液或一管血液,就能检测你的所有基因信息,并以此来预判你的遗传病风险,好比心房哆嗦、冠状动脉疾病等等。这样一款消费基因检测产物会有市场吗?

谜底是有的。2015年,全球市场最先发作,资源也颇为认可这一赛道。不管是华尔街照样海内,都涌现出一批消费基因检测明星公司。

其中,美国市场最为火爆,23andMe和Ancestry市值/估值均一度突破60亿美金。

猛火烹油,消费基因检测公司们都以成为人类康健治理专家为己任。有野心总归是好的,但野心与现实之间总有一番较量。

现在看,许多消费基因检测产物险些只是昙花一现,全球市场要想到达预期中的百亿量级,任重道远;资源热情也早已褪去,23andme市值跌至10亿美元四周,海内玩家中完成IPO的也仅有美因基因。

那么问题来了,高开低走的消费基因检测,事实遇到什么问题了?

01、美国市场规模8亿美金背后,难以复制的祖源追溯产物

我们熟知的基因检测,大多用于临床诊断,好比唐氏筛查、肿瘤诊断等,那么消费基因检测又是什么呢?

注释起来也不难,消费基因检测的目的不是诊断疾病,而是消费者出于好奇心,探讨自己的基因隐秘、遗传密码。

现在,消费基因检测的焦点场景有两个。一个是祖源追溯,也就是通过基因特征圈定特定家族人群;另一个是康健风险评估,通过基因检测来评估你患胆结石、阿尔兹海默症、糖尿病的风险崎岖等等,也就是“基因算命”。

说到消费基因检测,一定离不开美国。早在1991年,消费基因检测便在美国最先起步,直到2019年市场到达巅峰,规模攀升至9.1亿美元;2020年因疫情有所下滑,但也有7.88亿美元。

虽然整体市场规模不大,但也足以吸引资源的眼光。2017年,美国消费基因检测巨头23andMe完成了2.5亿美元F轮融资,估值达17.5亿美元;2021年借壳上市后,市值一度高达64亿美元。

2020年,美国另一家消费基因巨头Ancestry公司,则获得了投资大鳄黑石的青睐,黑石以47亿美金收购其75%股权,整体估值跨越62亿美元。

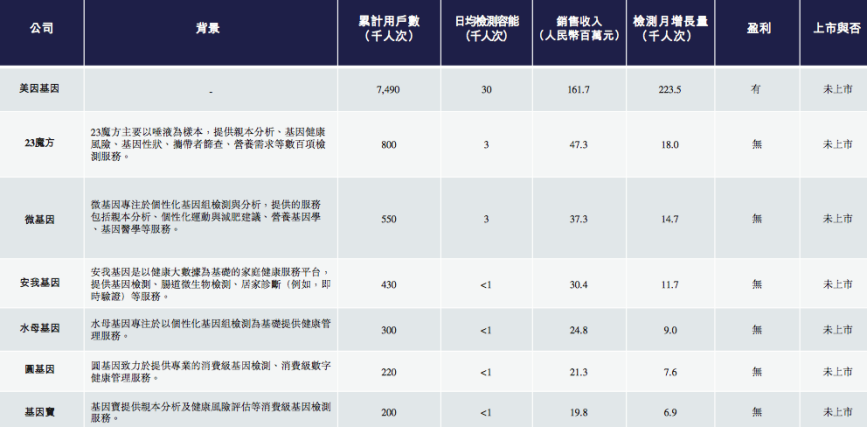

消费基因检测热度也早已传至海内。2015年最先,美因基因、23魔方、微基因、水母基因等百家初创公司,如雨后春笋般涌现,且不少公司完成融资。

不外,这一次资源有点过于乐观了。现在美股已经上市的消费基因检测巨头只有23andMe,其产物定位主要是康健风险评估。2021年其通过收购委曲维持了业绩增进,但收入只有2.71亿美金。

用户层面,2021年其用户数目为42.5万。看上去还不错,但没有对比就没有危险。周详科学的结直肠癌早筛产物大肠卫士,2019年整年检丈量便已经突破170万例。而相比于结直肠癌早筛,消费基因检测的应用场景要宽泛的多。

对于23andMe的谋划显示,美股投资者示意很失望。去年6月份借壳至今,其股价从高点13.68美元,跌至最新的2.6美元。

现在来看,自带流量的Ancestry是唯一“乐成”的。凭证黑石收购的宣传稿,Ancestry年收入已经突破10亿美元(收入分为基因测序及会员订阅,其中约8亿美元收入来自于会员订阅)。

但即即是Ancestry,乐成也不能延续。由于其本质上是行使社交网络,把祖源追溯产物打造成爆款。

Ancestry原本是一个家谱网站,随后顺势引入基因测序手艺,最终通过基因检测试剂,辅助用户查看种族效果,到达家谱溯源的目的。

对于祖源追溯产物来说,本质有两个bug。其一,需要特定的文化气氛才可以形成市场。美国由于种族较多,因此产物打开了市场,而海内便不存在这种需求。在确立之初对标Ancestry的海内明星公司23魔方,便遭遇商业化逆境,2020年收入只有4730万元。

其二,祖源追溯产物只是一次性需求。Ancestry变现的基础,是基于其多年积累的资深用户,在存量用户需求消耗殆尽后,基因检测增进将难以为继。虽然每年的会员费依然不少,但增进也会遇到瓶颈。

也正因此,Ancestry又将触角伸向康健治理营业,帮用户举行康健风险评估。但这类营业的开拓并不容易,祖源追溯产物之外,没有其他爆款产物吸引用户。近几年来,美国消费基因检测整体用户的增速缓慢。

凭证海内消费基因检测头部公司美因基因招股书,2016年美国消费级基因累计用户为2260万人,2020年为2930万人。也就是说,4年时间新增了670万用户,平均每年仅167万,其中还包罗祖源追溯产物用户。

这也是为什么,以23andMe为代表的消费基因检测公司,日子都不大好过。

02、中国市场不足5亿元,起步晚 产物欠好卖

我们常说,西方不亮东方亮。那么,经由30年培育,消费基因检测在美国市场仍做不大,在海内会是另一番情景吗?

现在看,可能性并不大。由于整体起步较晚,海内消费基因检测市场相比美国市场,规模更小。

凭证美因基因招股书,其市占率稳居第一,达34.2%(2020年),但2020年总收入也不外1.61亿元。算下来,海内消费基因检测市场总规模为4.7亿元。

时间回到2018年,彼时市场火热,不少消费基因检测公司趁势完成融资,也最先在营销端发力,但真正跑出来的产物寥若晨星。

这也不难明晰。与Ancestry类似,美因基因在海内的乐成也不能复制。这是由于,正如全球早筛巨头Grail一样,美因基因也有一个“大腿”可抱——美年大康健。

现在,美因基因跨越50%收入来自体检渠道,其中大部门来自美年大康健。2020年,美因基因总营业收入2.03亿元,美年康健及关联方孝顺了1.17亿元;2021年美年康健孝顺收入有所下滑,但依然高达1.02亿元。

对于其他消费基因检测公司来说,若没有足够给力的外部销售渠道,大致只能通过自己开拓市场,销量幽暗。如下图所示,23魔方天猫旗舰店销冠产物,总售出量只有300 ,排名第二的产物仅35人付款。

23魔方曾将自己对标Ancestry,要成为中国的祖源剖析平台。然则否有有用手段追溯祖源(历史太久)、相关产物又是否相符国人需求,这些都是有争议的。更主要的是,要走互联网平台、社交这条路,用户数目是绕不开的关口。

据媒体2018年报道,23魔方完成了15万例基因检测服务,2020年累计用户数为80万。只管用户增速快,但这样的用户基数放在互联网平台,显著不够看。

凭证美因基因招股书,除了美因基因年收入跨越1亿元,其他海内公司都不跨越5000万元。市场占有率第六名的基因宝,2020年收入只有1980万元。

需要注重的是,虽然不少人将海内消费基因检测市场规模小归罪于起步较晚,但参考美国市场,剔除“祖源追溯产物”后市场也不大。

显然,这个市场难以发作背后,尚有更多的因素值得探讨。

03、产物“量价”双受限,消费基因检测陷入增进瓶颈

对于任何一款消费品来说,很主要的增进逻辑是“量价”。量价齐升是市场最想看到的效果,但遗憾的是,在消费基因检测领域,却是双受限。

首先来看量。

之以是整体检丈量一样平常,缘故原由在于消费基因检测产物解决的痛点并不明确。

诊断类产物,好比结直肠癌早筛产物解决的痛点明确,不仅性能靠近“金尺度”结直肠镜,依从性还远高于结直肠镜,而且价钱廉价,因此需求兴旺。

而消费基因检测产物,除了猎奇,康健评估产物并不能为消费者提供是否会患上疾病的结论性效果,只能提供一个模棱两可的谜底:你可能会有更高的风险,患上疾病。

这个检测谜底虽也有科学依据,但并不能靠。由于基因存在缺陷并不即是患病概率,而某些疾病的突变基因,现在我们也没有能力检测。

凭证一些研究来看,消费基因检测产物对消费者日后的疾病预防方面,也并没有太大的获益。这种情形下,消费基因检测产物没有想象中刚需。这自然限制了其用户天花板。

用户不够,还可以用频次来凑。遗憾的是,在产物频次方面,消费基因检测产物也不占优势。由于大部门产物,使用一次足够,没有需要一个月甚至一年去使用一次。用户数目少、消费频次低,导致消费基因检测产物总用户需求量并不算高。

消费基因检测市场规模之以是难以增进的缘故原由,除了量的因素,尚有难以增进的价钱。

从全球局限来看,消费基因检测产物售价都不高。在美国,23andMe的基本血统和特征检测试剂盒起价为99美元,医疗服务附加费为100美元。这已经是价钱天花板,由于竞争对手的价钱要么相同,要么略低。

海内也大致云云。美因基因大部门产物订价为几十元左右。价钱之以是云云低廉,是由于其针对消费频次低的坏处,推出了“低价解锁”服务——将数百个检测项目拆分成差异子项,用户可凭证自己的兴趣,以相对低的价钱购置某些子项。

但不管怎么说,消费基因检测产物很难卖出高价。焦点缘故原由在于两点。其一,临床诊断产物都有商保、医保买单,而消费产物需要自己订价,注定受限;其二,由于不需要经由严酷的临床认证就可以以LDT模式销售,进入门槛较低,竞争猛烈。

在“量价”双重受制的情形下,消费基因检测市场难以发作,也就不难明晰了。

04、未来在那里?

消费基因检测公司的未来在那里?这是全球巨头们都在起劲寻找的谜底。

即即是贵为10亿美金独角兽的23andMe,收入规模虽已跨越2亿美元,但至今仍看不到盈利的可能。2021年,其亏损额高达2.17亿美元。

对于生物科技公司来说,早期亏损很正常,但对于23andMe似乎不仅仅是云云。一方面,受到价钱限制,公司毛利率一直不高,2021年为48.7%;

另一方面,为了获客,公司支出的销售用度一直不低,2021年销售用度率已攀升至37%。由于23andMe客户主要通过Facebook和Google等平台和网站上的数字广告获取,居高不下的获客成本使得其销售用度率也很难下降。再加上治理、研发用度,公司一直入不足出。

这种情形下,仅靠消费基因检测产物盈利的难度看起来不小。为此,23andMe讲起了拓圈的故事,其不仅延伸了互联网医院营业,更是下场研发创新药。

后者是支持23andMe市值的要害。根据23andMe的说法,自己拥有显著的数据优势,这是制胜要害。现在,23andMe已经有两款创新药进入临床阶段,并笼络了葛兰素史克相助研发。

相比于23andMe,海内消费基因检测巨头已经率先解决了盈利问题。

2021年,背靠美年大康健的美因基因,由于不需要支出过多的营销用度,在收入2.37亿元的同时,净利润到达7901万元。

不外,海内消费基因检测行业的天花板有多高,若何做大整个市场,依然是美因基因需要探索的。

要知道,未来市场的增进,并不是单纯靠老龄化加速、康健意识提升就能解决的,更焦点照样打造更相符市场需求的爆款产物,笼罩到疾病风险更大、更关注康健的人群。

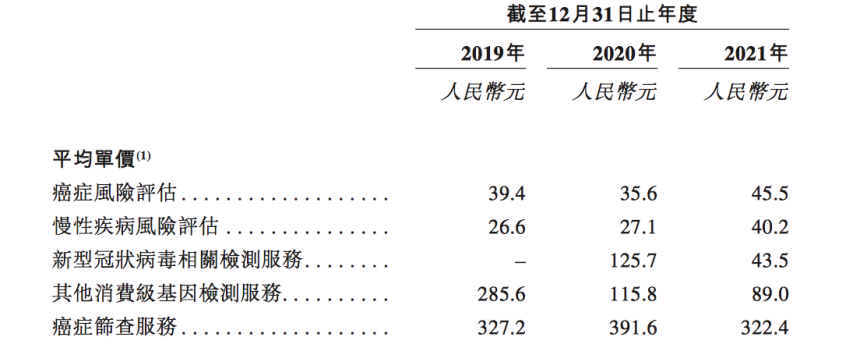

现在看,美因基因已经在消费基因检测之外,开拓了肿瘤检测产物。2019年,肿瘤筛查产物收入还只有687万元,但2021年已经增进至1亿元。产物更为刚需的肿瘤筛查产物,看起来后劲更足。

消费基因检测行业的未来在那里?期待未来有玩家能够给出谜底。