降价,救不了小鹏被「三杀」

焦虑、焦躁,可能是何小鹏近期的状态写照。

这固然和小鹏汽车遇到的糟心事有关。G9宣布在即,却被理想的L9先一步抢足了风头。郁闷之下,何小鹏“酸溜溜”发博道:“在猛烈竞争的,全球市场,非快消品行业,2C非珍爱领域,有哪个好产物是靠精准定位,在中耐久可以获得优势壁垒的?”

运营层面,也是诸事不顺。近期小鹏调整了战略,对新车售卖「降价 送软件」,引发老用户大量不满。7月的造车新势力交付量显示,蔚小理整体被后起之秀反超,小鹏汽车销量环比下跌24.66%,三家里下跌*。

在资源市场上,更是一再遇冷。如下图,今年三月以来小鹏汽车相继被华尔街的机构降价调级。

然而,泰半年前,风向完全不是这样的。

彼时,随着P5的大卖,订单早已排到春节后;P7作为旗舰标杆,被视为年轻一代*的科技酷炫的电动车,在相关观察里,受迎接水平也逾越Model 3。

媒体则起劲造势,铺天盖地盛捧,“中国需要一个能与特斯拉真正抗衡的造车新势力,如若小鹏汽车能够充实行展长板效应,‘超车’并非没有可能。”

小鹏生产链,也争气,肇庆工厂二期在11月交付投产,广州工厂也将进入状态。已往求过于供的事态,或将获得显著改善。

甚至在21年最后一天,何小鹏对微博一幅抽象画猪卡索,叹息道:“探索差其余生命旅程”,志自满满写在脸上。

那么,为何短短半年时间里,就乾坤倒转,南北极反转呢?事实是何小鹏心态变差,照样小鹏出了问题呢?

“适用性价比”蹊径,承压大宗和加息周期

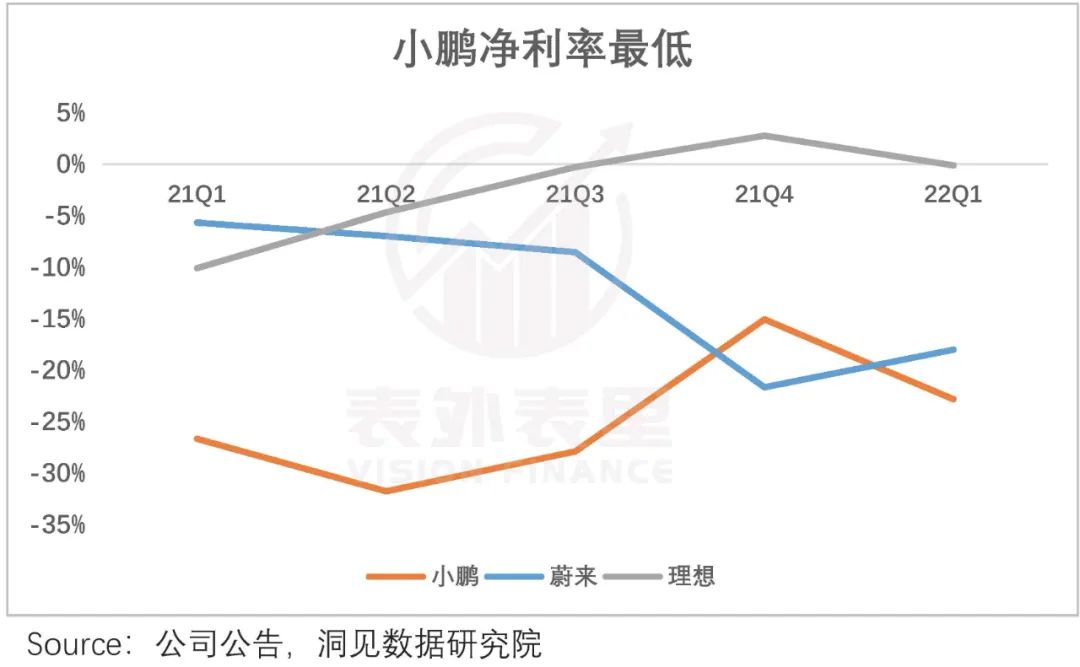

众所周知,去年10月以来,小鹏的月销量,就稳固在了新势力*。然而可以看到,其利润收窄情形,并不乐观。

据小鹏2022Q1电话集会:*季度的毛利率环比下降,主要由于原质料成本增添。

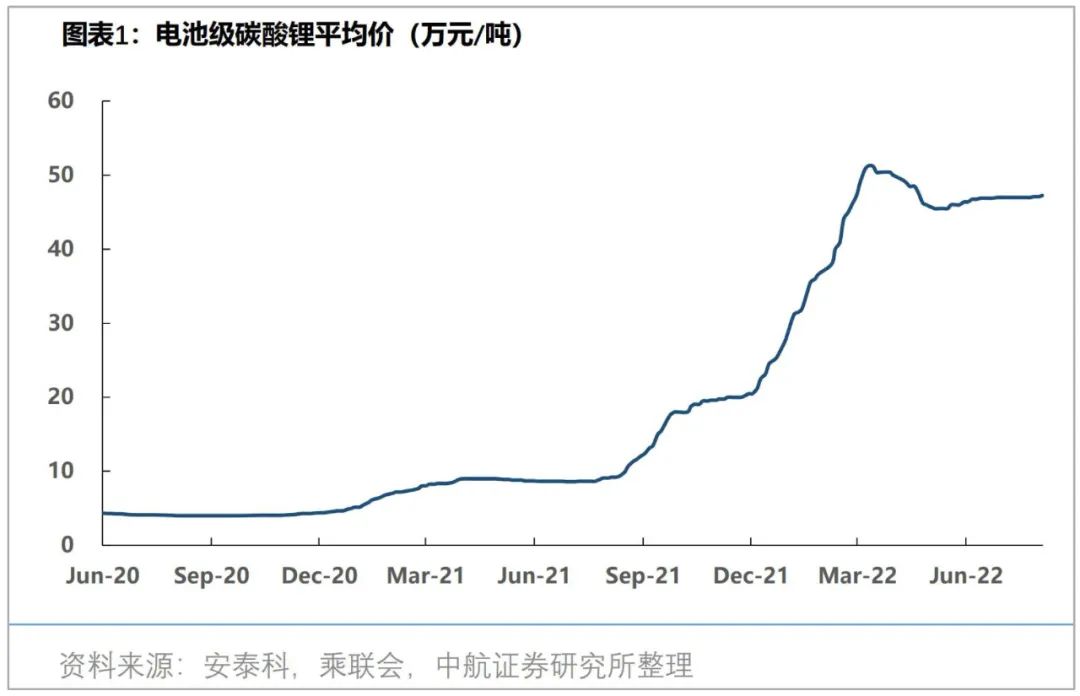

确有此事,疫情频频下,占成本大头的电池部门,受大宗周期的影响,价钱猛涨:

动力电池原质料碳酸锂价钱,一起飙升;电池级碳酸锂从去年头到现在,价钱翻了近8倍。

焦点原质料成本急速攀升,新能源车企的利润自然承压。

不外,新的问题来了,同样受制于大宗周期,为何反映在利润表上,相比理想、蔚来,小鹏利润受影响更大?

据瑞银6月20日的讲述,预期*季新能源车电池价钱,将较*季上升每千瓦时200元人民币。基于此,理想汽车每车成本增添8000元人民币,而蔚来和小鹏却划分增添了1.5万、1.1万之多。

也就是说,走纯电蹊径的企业,相比混动、增程式蹊径的,受电池成本上涨影响更大。

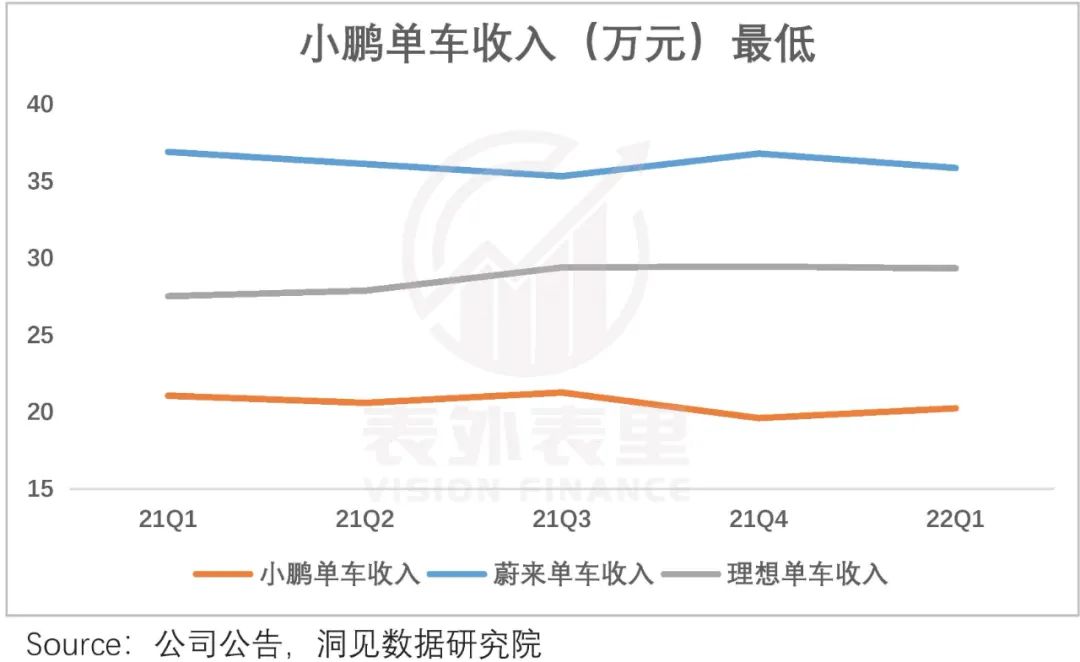

而定位中高端的蔚来,高价钱能一定水平消化成本增添;主张“适用派性价比”的小鹏,当下的主力车型,单车收入处于低位,消化起来对照艰辛。

可以看到,欧拉迫于亏损压力,已经在2月尾宣布,将住手受理纯电低价车型黑猫、白猫的新增订单。

更多的企业,则选择涨价笼罩成本——央视财经报道,进入3月份以来,已有近20家新能源车企宣布上调售价。

小鹏也是云云,3月18日,其官方微信号宣布声明称:受上游原质料价钱连续上涨影响,小鹏汽车将对在售车型的价钱举行调整,津贴前售价的上调幅度为10100~20000元不等。

不外,上述提到,电池成本大幅提升,以是小鹏的涨价可能难以完全笼罩成本增添。

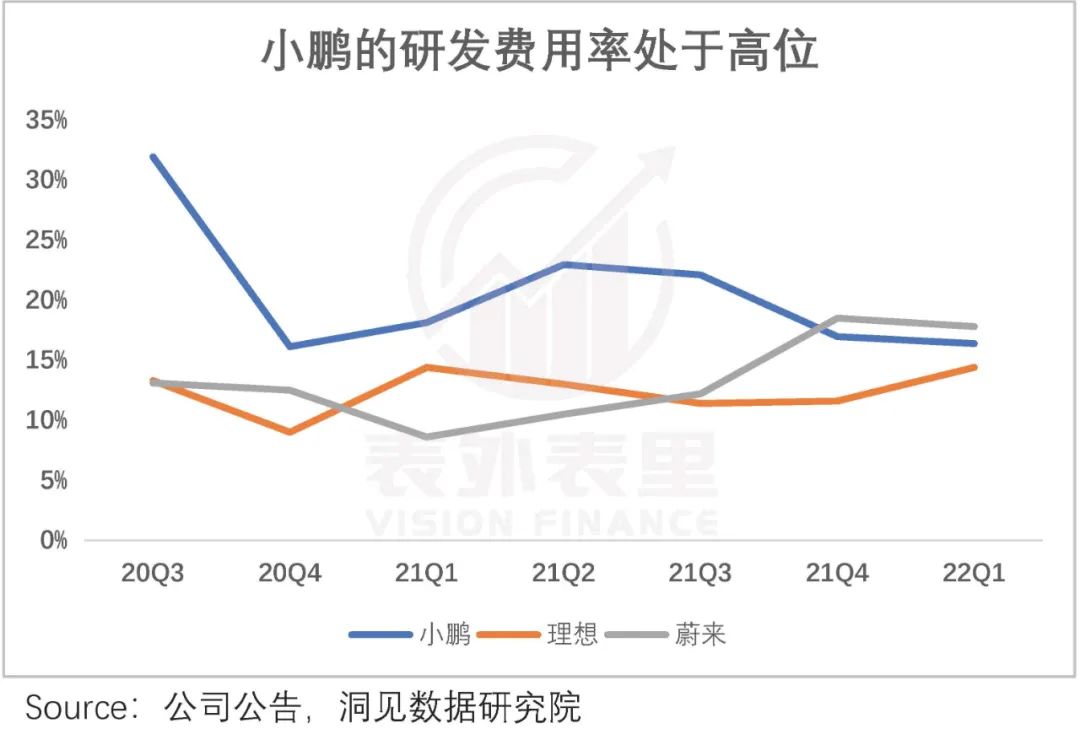

开源效果有限,节省也不太现实。可以看到,小鹏的研发用度支出比例,一直是三家中*的。

而小鹏汽车自动驾驶手艺副总裁吴新宙在接受采访时曾说:“在融资最难题的时刻,就是C轮那段时间,公司各个地方都在控成本,但对自动驾驶的珍爱照样异常强。”

总的来说,商业模式所致,小鹏对大宗周期更敏感,利润承压短期内上升空间有限是可预期的。这在顺风局,市场或还能保持耐心,但逆风局,却是劝退的杀器。

上半年以来,美联储延续四次加息,缔造1994年以来*加息幅度。

《华尔街日报》的一项数据剖析显示,在加息信号释放历程中,尚未盈利的纳斯达克综合指数成份股公司的股价下挫显著,而已盈利的因素股公司的股价近乎持平。

也就是说,出于对加息导致美债利率上升的担忧,投资者最先重新评估对风险极高领域(即那些尚未赚钱的公司的股票)的押注。

这样的靠山下,亏损扩大的小鹏汽车,相比已实现自我造血的理想、高端化的蔚来,会首当其冲,被市场大幅「杀估值」,事实三家之中,对这些外部环境它最敏感。

不外,无论大宗周期,照样加息影响,都属于行业性短期效应。看新能源汽车赛道,焦点矛盾照样企业自己,也即产物业绩情形。

P5“高开低走”,业绩兑现落空

事实上,P7强劲的销量显示——累计销量排名新势力纯电车型*,不仅当期俘获了市场,也拔高人人对其智能化路径可连续复制的期待。

新车P5宣布后,招银国际立马出讲述称:P5顶配版本配备2颗激光雷达,能够实现Xpilot3.5级都会蹊径自动辅助驾驶功效,而且较为进取的订价区间,有助于刺激下半年销量显示。

何小鹏自己对P5也很有信心,放言道:P5有望将行业*的智能辅助驾驶手艺和智能座舱手艺在广人人用轿车市场上普及,进一步加速智能化对燃油车和非智能汽车的推翻。

P5交付后,确实让人惊喜,第四个月销量就上升至5000辆,爬坡速率快于P7同期水平。

<_o3a_p>

这进一步抬高了市场预期,中金示意:P5与同级其余车型对比,在智能化、空间等产物力上具有较强的优势,后续有望到达稳态月销万辆水平。

若是P5能够月销过万,意味着小鹏将手握两款爆款车型,岂论是业绩,照样“智能化”品牌调性,都将再上升一个台阶。

然而烘到高点的气氛,被当头冷水浇熄。

2022年之后,P5的月销量在5000线上,始终难以突破。

与之相比,其他同类型(A级轿车)、相似价位的燃油车车型,仍大吃蛋糕。如下图,6月销量TOP10中,前几名的车型均在3-5万辆。

也就是说,P5不仅没能推翻民众燃油车市场,还被牢牢压制了销量。市场预期就此落空,且这种情形很难扭转。

P5上市起,就随同着诸云云类的吐槽:

原本是想尝鲜体验科技以是等小鹏P5,现在来看需要支出的价值太高了。全TM选配,搞下来25万都打不住。

详细明白起来就是,用来推翻燃油车的卖点,都是选配,需要另加钱——xp3.5全系:30000(现在已标配);智能睡眠空间:12000;投影仪 幕布、车载冰箱:8000;甚至车体颜色,选玄色和灰色以外的,也要另加3000。

一通选配下来,25万左右才气拿到P5高配车型,让激光雷达施展耀眼的光泽。

而真正对标燃油车订价的16万,只能买到P5无智能辅助驾驶的低配车型,续航里程仅有450km。

云云一来,P5相比同价位燃油车,性价比优势不显。固然,该价钱区间的合资燃油车事实称霸多年,推翻确实不太容易。

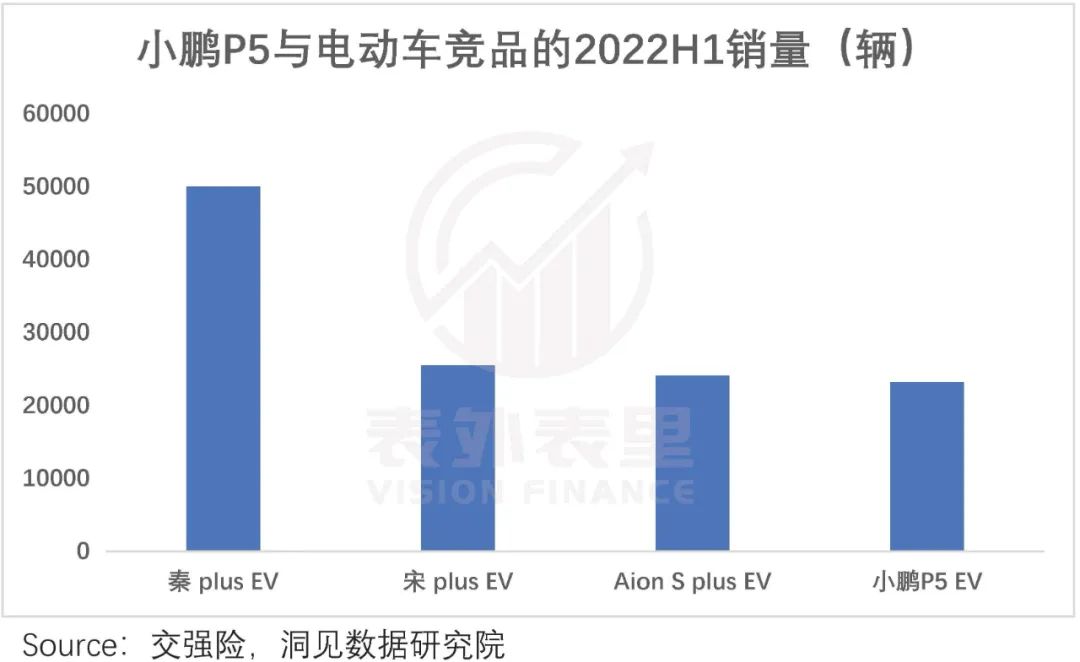

但让市场更失望的是,和同价位电动车相比,小鹏P5的销量依然是倒数的。

之以是会这样,在于太过于强调智能化,miss了主流需求:

尺寸:不如广汽埃安Aion S plus;

续航:低配小鹏P5续航里程仅450km;相同价位的比亚迪秦 plus EV 或广汽 Aion S plus,可达600km;

基础功效设置:P5入门版标配功效较少,并线辅助等功效只有高配才有,但同价钱的比亚迪秦 plus EV,都标配这些功效。

换句话说,小鹏P5整个走偏,与市场需求是错配的,智能化也并不能填补上述劣势。这样一来,自然很难起量。

雪上加霜的是,近期行业的转变,让市场对小鹏的信心再次下挫。

可以看到,沾恩于近期购置税减半优惠和地方津贴,买燃油车更廉价了。大大袭击小鹏的销量——7月小鹏汽车销量环比下跌24.66%,三家里下跌*,其中P5只卖了3000多辆。

压力大增下,7月小鹏最先降价促销。而此举,在行业热火朝天的靠山里,近乎于“自杀式冲锋”。

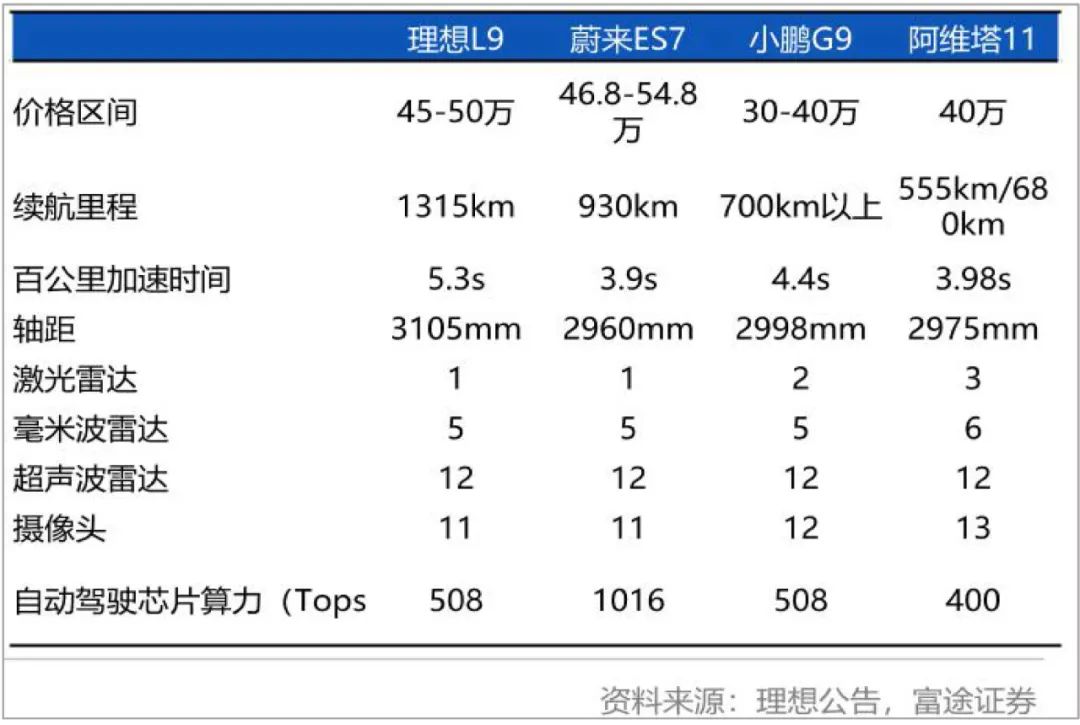

P5的牌面没可打的了,小鹏克日又宣布新品G9,将在8月开启预定。新的产物周期来临,又有了焕发的筹码。

何小鹏信心满满地示意:“G9是一款大五座豪华智能SUV。我对G9很有信心,这将是50万元以内*的SUV。”

然而可以看到,和小鹏G9同类的车型,除了开头提到的L9,蔚来ES7、问界M7都将于本月陆续开启交付,长安的阿维塔11,也已于本月上市。

也就是说,当下的竞争市场,相比去年P5上市时,庞大多了。群狼环伺,G9撑起的想象空间可能有限。

自然而然,本轮「业绩杀」,是跑不了的。

两万售价变免费,“软件盈利”理想破灭

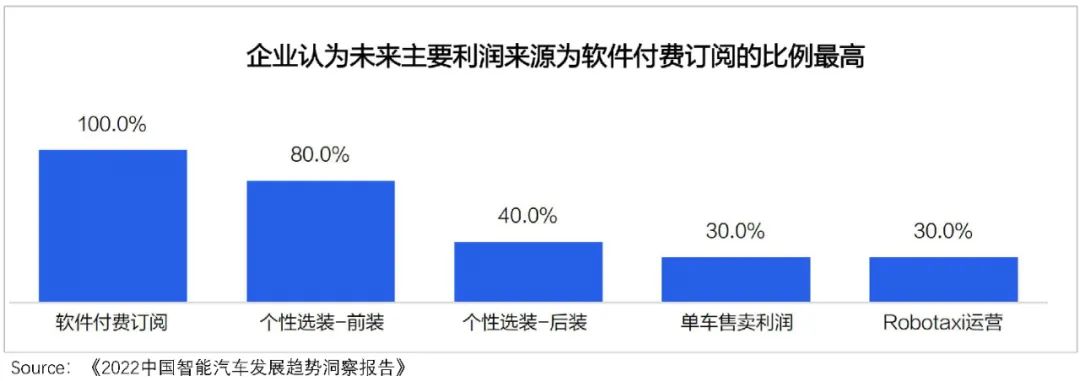

关于新能源汽车商业模式的生长趋势,软件付费订阅是被公认理想路径。

类似于SaaS方式,主机厂提供智能化、自动驾驶的软件,按使用或者定限期收取用度,连续创收,再叠加车辆较长的生命周期,盈利充满想象。

若该模式跑通,一定水平可消解汽车行业重资源投入的短板,让ROI变得诱人起来。

数据来看,小鹏确实也有支持预期的底层逻辑。

2021Q1财报显示:一季度XPILOT软件累计付费率跨越20%,获得的软件总收入约8000万元,约占利润的2.5%。

也就是说,小鹏累计交付的两万多辆P7里,有四千多辆孝顺了软件收入,平均一台车孝顺约两万的分外收入。

到了2021Q2,XPILOT 3.0累计的渗透率,上升到25%左右。而四序度最先,又有确认来自P5的XPILOT 3.0收入。

云云“诱惑”下,市场难免上头。以中金来说,11月再次调高目的价(215→271港元),“主要是思量到新车型销量超预期空间,和科技优势带来潜在盈利能力提升。”

但市场情绪没有维持多久,就迎来当头棒喝。仅半年左右,小鹏汽车即宣布,旗下部门车型将标配辅助驾驶功效,之前价值2万多的软件变为免费。

另外,对G9即将搭载的更*其余智能辅助驾驶软件XPILOT4.0,是继续标配照样重新恢复订阅,治理层也没有明确示意。

“软件盈利”理想被打破,市场风向大转。

7月1日,野村基于“软件标配的不足之处在于,该战略会推迟任何在短期内将软件钱币化的时机”,将小鹏的目的价,从64.6美元下调至36.3美元。

预期价钱近乎腰斩,市场对小鹏自毁“钱途”的怨怼,可见一斑。但小鹏自己,似乎是铁了心。

据2022Q1电话集会:软件订阅模式在某些方面限制了手艺更普遍的渗透,以是现阶段的焦点重点是提高渗透率。

也就是说,免费是为了提高软件的渗透率。而此举不无原理。

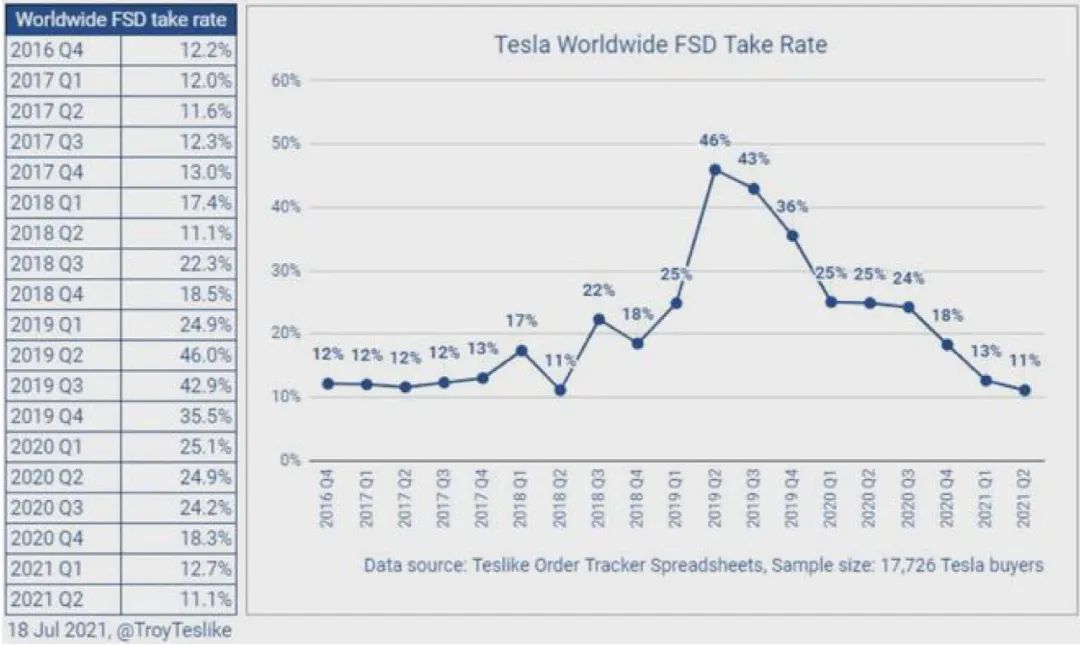

现在整个行业,都还处于低品级的自动驾驶。可以看到,同以智能化为卖点的特斯拉,2021Q2 FSD全球渗透率也仅为11%。其中,以中国和欧洲最不捧场。

马斯克在2021Q4的电话集会上直言:中国车主只有1%-2%的人选择购置FSD,中国消费者对产物细节异常挑剔。

换言之,软件订阅模式在消费端,只是一件锦上添花的事,还不能支持市场太过乐观的预期。

智能化看的从来不是短期效应,而是耐久性、“难而准确”的历程。从这个角度出发,小鹏现在的调整,更顺应节奏。

据2022Q1电话集会:在5月调整战略之后,P5中选择软件标配版本的比例有所提高。

而其治理层预期,未来可能会思量推出根据时长或里程的模式,或者以服务、软件包加场景为组合的新的商业模式。

然而,这样的转变,会让资源市场在对小鹏评估时,举行「杀逻辑」,事实已往乐观预期的SaaS订阅付费逻辑,被高估了。

小结

美团CEO王兴曾预言,“中国未来仅有蔚来、理想、小鹏3家造车新势力存活。”现在看来,话说得满了。

至少当前小鹏P5业绩兑现落空,回响热烈的“软件盈利”逻辑破灭,让市场对其有点爱不动。以至于在美联储加息周期下,反映敏感,被三杀。

而即便刨除宏观周期的短期噪音,熨平软件盈利逻辑太过预期、太过惊吓的落差。小鹏在行业热火朝天的靠山下,最先降价促销过活,真的是让人下头。