BNPL挥刀斩向理财小白

你也许没听说过BNPL,但它相当受迎接。BNPL和YYDS纷歧样,不是出自网络主播口中尔后被普遍撒播的网络用语,而是先买后付(buy now, pay later)的缩写。

这种支付服务并不新鲜,但最近几年它在全球的盛行水平令人赞叹。依附“零利息”的优势以及2020年以来covid-19疫情带来的线上消费热情,BNPL为金融科技公司带来一个又一个造富神话——欧洲金融科技独角兽Klarna的估值在2021年一度飙升到456亿美元。

只管Klarna被称为“外洋版花呗”,BNPL服务和中国消费者熟悉的花呗在模式上不完全一致。可以一定的是,这种支付方式和花呗同样令消费者着迷。

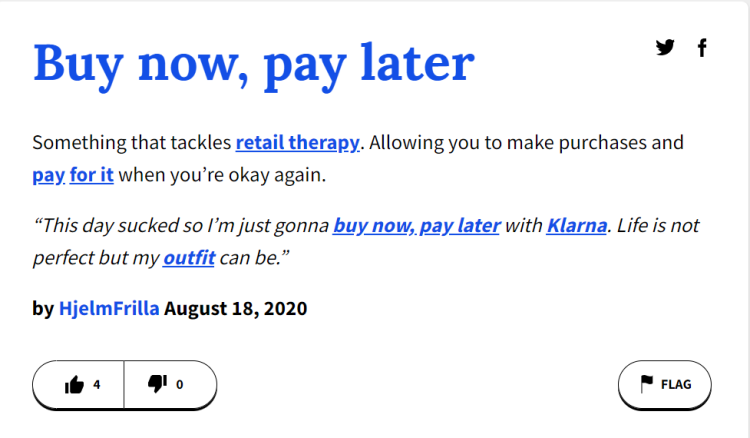

图源:Urban Dictionary

俚语词典Urban Dictionay网站的BNPL词条下有这样一条例句:“今天糟透了,我现在只想用Klarna的先买后付买点什么。生涯并不*,但我的外衣可以是*的。”

在已往,先买后付是购置珍贵物品的支付服务。现在人们可以用它来购置时下*的外衣、悦目的手机壳、明星的新专辑……先买后付的扩大化使用为商家带来更多订单,相关初创企业屡获融资,消费者享受比信用卡更天真的服务。看似“三赢”的事态之下,危急却也在酝酿之中。

01、支付 金融 营销

民众所熟知的先买后付企业已经遍布全球:在西欧市场有Klarna、Affirm,在澳洲有Afterpay,在亚洲区域有Atome、Akulaku。在东南亚、非洲、拉丁美洲,先买后付初创企业也如日中天。

这项营业还吸引了金融科技赛道之外的竞争者。今年6月,苹果宣布推出先买后付服务Apple Pay Later,用户可将账单分为四期,在六周内付清,享受免息服务。这一次,苹果不再依赖和银行和金融科技公司的相助,高盛提供接入MasterCard支付网络的证书服务,其他环节由苹果子公司Apple Financing LLC完成。

作为产物和服务的提供方,苹果做出了与众多电商平台、电商网站、线下商铺相似的选择,只不外先买后付服务也由它自己掌握。这种支付形式被证实可以有用刺激用户购置,逾越金融服务自己,成为一种营销手段。

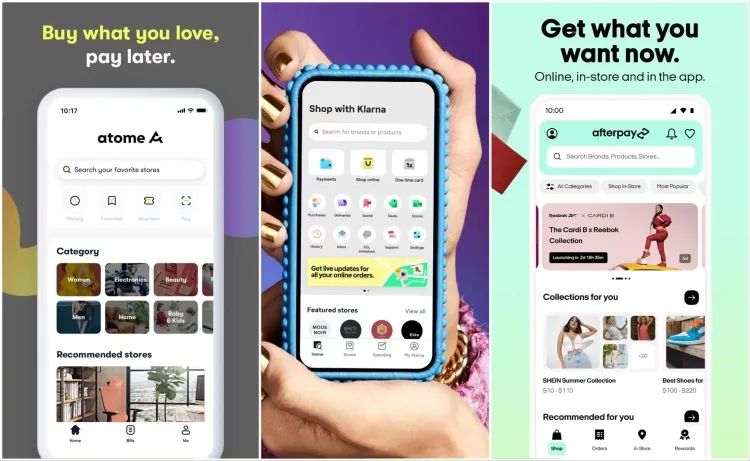

Atome、Klarna、Afterpay应用界面,图源:Google Play

在Atome、Klarna、Afterpay等应用中,消费者在治理支付账户之余,还可以查看最新的品牌推荐和优惠流动。

分期服务并不稀缺,但零息分期无疑是诱人的。传统分期付款服务中消费者需支付分期利息,大部门先买后付服务中,消费者可分三期或四期支付款子,先支付*期,并在之后的1~2个月内付清,不必支付任何利息。

对于消费者,零售商品的优惠一直有致命的吸引力。克劳德·霍普金斯在《科学的广告》一书中写道:“纵然在零售店广告里,我都从来没有试图去卖任何产物。我总是提供一个新的优惠,这些优惠包罗服务、利润、知足感和礼物,而不是我自己的任何欲求。”

“羊毛不出在羊身上”,先买后付服务的盈利则主要来自商家端的佣金,每成交一笔订单,商家都要向先买后付服务商分享一定比例的佣金。通过小幅让利消费者,商家换来更多订单和更高的单个消费者价值。先买后付在其中充当中介,首先向商家垫付所有金额,因此肩负违约风险。

而与信用卡等消费信贷服务做对照,先买后付的区别还在于为小我私人提供融资的形式。

使用消费信贷服务支付之前,消费者需要向借贷方提供详尽的小我私人资料和有关证实,以核实申请人的还款能力。获得小我私人信贷额度和账户后,消费者在额度内使用信贷服务支付。先买后付属于销售点融资(point-of-sale financing),将金融服务与支付流程融合,在支付的时间点提供服务,使用门槛相对更低。

精练、流通的支付体验击中了一部门消费者的心,他们成为先买后付忠实的拥趸。

02、这把镰刀割了谁?

今年7月23日~24日,Klarna在美国洛杉矶开设零售快闪店Klarna Oasis,带来线上和线下渠道的购物体验。消费者可以在快闪店获得Lunya、Pepper、Christy Dawn等衣饰、美妆和配饰品牌的*折扣,也可以在klarnaoasis.com网站获得*折扣。

快闪店这一营销方式对年轻人的吸引力更大,他们也是先买后付服务的主要用户。先买后付服务商将传统信贷服务形貌为有风险(影响小我私人征信)、不天真的,因此被信用卡等信贷服务清扫在外的用户也会使用先买后付。

在外洋Z世代(出生于1997年及以后)人群中,先买后付服务*地盛行。

市场研究公司eMarketer的考察显示,55.1%以上的美国Z世代购物者将在今年至少使用一次先买后付服务,这一比例在美国千禧一代(出生于1981-1996年)购物者中削减至48.6%,而且在岁数更大的人群中越来越少。明年,美国通俗用户将在先买后付服务上破费超1000美元,总支付额靠近950亿美元。

在分期服务邪术般的催眠下,无法肩负、超出每月预算的商品瞬间变得唾手可得。即便仅能支付*期账单,被诱惑的用户也会绝不犹豫下单。即时的知足被推到台前,享受当下,支付剩余账单的压力被抛到一边。

更要命的是,多数用户使用先买后付服务购置的不是昂贵的商品,而是衣饰、鞋履、配饰、化妆品等一样平常消费品,聚沙成塔的小额度消费进一步降低他们对账单治理的警醒。

图源:TikTok @joebxggs

在TikTok上,年轻人们显然察觉到了先买后付带来的贫苦,但他们普遍对还款陷阱抱以讥讽态度。配上“Anyone else relate?”(尚有谁和我同感吗?)和哭脸emoji的文案,以及“这个月终于省下钱”的字幕,博主@joebxggs在一则短视频中满脸笑容。视频后半段,500英镑Klarna账单以更光耀的笑容走向他,毫无疑问,攒钱设计又泡汤了。这则视频引发了普遍共识,获得近13万点赞。

躲过了信用卡卡债,却没逃过先买后付的债——缺乏理财意识、财政状态糟糕的用户正越陷越深。在已往两年短期快速发作后,经济下行的2022年,先买后付模式也最先遭受质疑。

03、缺乏约束的BNPL

——在7月获得8亿美元融资后,公司估值降至67亿美元,缩水水平令人咋舌。全球通货膨胀致使消费者购物预算削减、消费意愿下降,也使得投资避险情绪上升。无论是在资源方照样用户端,对先买后付服务商的热情都有所冷却。

岂论商家和金融科技公司将先买后付吹嘘得何等具有推翻性、革命性,它在本质上依然是无担保的消费信贷服务。更快的审核流程、更广的适用场景,欣欣向荣的A面背后是宽松信贷条件带来的危急四伏的B面。

总的来说,传统消费信贷所具备的一些风险和曾经招致的指斥,正是先买后付服务现在所履历的。

首先,先买后付和其他消费信贷一样面临敲诈风险。与盗刷信用卡、盗用小我私人信息开户相对应的敲诈行为,在先买后付平台显示为盗用小我私人账户付款、盗用小我私人信息申请新账户。

其次,一些先买后付服务并没有直接纳入征信系统,但可能会定期向有关机构讲述用户信用状态,这使得审批缺乏参考维度、引诱用户过分消费。好比,若是先平台审批时漏过用户已经使用的其他先买后付服务信息,可能错误估量用户还款能力,增添还款失败风险。

有许多用户无邪地以为使用这些服务*不会影响征信,而事实上,在英国有少数用户由于使用先买后付服务而被拒绝抵押贷款的授信。这项服务的快速增进已经引起英国政府警醒,预计将在2023年之前增强羁系。

最后,无息不代表无风险,还款逾期时先买后付公司将收取滞纳金(一部门公司作废滞纳金,让服务更诱人)和治理费。2020年,Afterpay的整年收入为5.2亿澳元,其中84%来自商户,13%是用户逾期时支付的滞纳金。

澳大利亚证券和投资委员会2020年公布的一份讲述中,受访的先买后付用户中有21%在已往一年错过还款,其中有一半用户的岁数在18~29岁之间,55%的用户在已往半年中至少使用过两次差其余先买后付服务商。

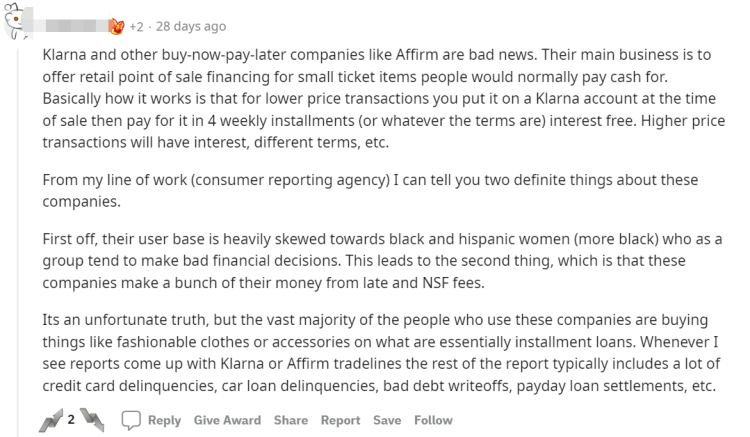

图源:reddit

在reddit,一位就职于消费者讲述机构的用户指出,Klarna、Affirm等公司的用户漫衍并不平均,大幅偏向于容易做出糟糕财政决议的群体。这使得他们更容易还不上款,陷入恶性循环,让先买后付公司从滞纳金和治理用度中赚到一大笔钱。

先买后付依然在狂野生长,商家和理性消费的用户从中受益。毋庸置疑的是,短期内还将有数不清的用户陷入先买后付债务危急,这种刺激消费的支付服务也必将面临更严酷的羁系。