热度上升最快,「再生医美」能否复制玻尿酸造

人们对于年轻和美的追求永无止境,不仅希望变美,更想要“悄悄变美”,对医美产物自然、耐久的效果有更高期待。

2021年以来,海内三款基于再生质料的医美产物获批上市,其效果比玻尿酸更自然和持久,驱动医美注射从填充时代迈入“再生时代”,也迎合了求美者的迫切需求;2022年,在新兴医美项目中,再生塑性子料填充的热度上升最快。

已往,玻尿酸依附手艺成熟度、产物多元化以及性价比、合规性等诸多优势,成为注射医美界的“扛把子”,直至向消费领域拓展。现在,医美再生产物迅速走红,产物功效优势显著,它是否能复制玻尿酸神话?天花板又有多高?且看动脉网对此举行的剖析。

热度上升快,再生医美进入首轮增耐久

再生质料是能够刺激人体纤维细胞和胶原卵白再生的新型质料。海内现在主流的医美再生质料包罗聚左旋乳酸(PLLA)、聚己内酯(PCL)等,随着生产手艺的提高,再生质料应用场景从医疗端逐渐拓展至医美端,并推动医美注射产物厚实和功效优化。

在此之前,以PLLA为焦点因素的童颜针、以PCL为焦点因素的少女针,在外洋医美市场已上市和使用多年。凭证国际美容整形外科学会(ISAPS)宣布的观察讲述,2016-2020年,注射类医美项目中,PLLA皮肤填充剂在全球市场疗程量增进最快。

在海内,童颜针和少女针也正*医美注射进入“再生时代”。

再生质料填充热度上升最快,已有三款产物获批

克日,新氧宣布的《2022年中国注射类医美行业剖析讲述》显示,注射细分赛道中再生质料填充热度上升迅速。重新氧平台的订单量同比增速来看,再生塑性子料填充的热度上升最快,远高于其他新兴项目。

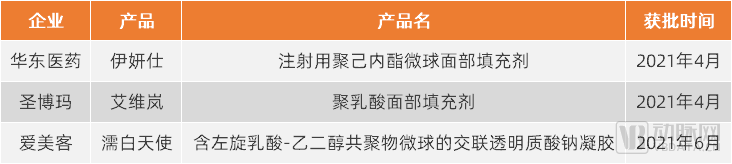

市场热度上升的背后,是海内三款产物获批且迅速投入市场。

已获三类证的再生填充产物,资料泉源:国家药监局

已获三类证的再生填充产物,资料泉源:国家药监局

2021年4月,华东医药旗下的伊妍仕少女针获NMPA的Ⅲ类入口医疗器械认证。此前,伊妍仕于2009年获得欧盟CE认证并在欧洲上市,现在已在全球60多个国家和区域使用了12年,直至2021年由华东医药推动进入中国市场。

统一个月内,圣博玛研发的艾维岚童颜针获批。圣博玛通过原研质料-凯斯®聚乳酸质料,通过超可控降解聚乳酸微球手艺打造出的童颜针产物,具有无结节、无红肿、无过敏的优越生物相容性和临床平安性。

2021年6月,爱美客旗下的濡日间使童颜针获批;该产物通过悬浮涣散两亲性微球手艺,将微球平均涣散在透明质酸钠凝胶中,以削减微球团圆征象,提升产物平安性;同时具有即时填充加后续胶原卵日间生的功效。

或已进入市场多年、或掌握原研质料和自研手艺、或具备双重功效,三款产物各具特点,其上市标志着海内医美注射进入“再生时代”。

创收4.56亿元,产物快速进入商业化

医美再生质料的走红,也体现在市场数据上。近一年来,三款产物正在鼎力举行市场推广,加速举行医生培训和医院笼罩。

据华东医药2022年上半年财报披露,伊妍仕自2021年8月上市以来,已签约互助医院数目已超500家,培训认证医生数目跨越900人,并已完成5个海内定点授证医生注射培训基地结构。

欣可丽美学是华东医药旗下认真伊妍仕等海内医美营业的运营主体,2021年实现营业收入1.85亿元,运营昔时即实现盈利。2022年1-6月,欣可丽美学实现营业收入2.71亿元,盈利水平连续向好,成为华东医药医美营业的主要增进引擎。

也就是说,伊妍仕在上市近一年内,促进其运营公司实现了4.56亿元的收入。

濡日间使是爱美客旗下的凝胶类注射产物,2022上半年,此类产物收入为2.37亿元,同比增进59.7%。

爱美客虽未单独披露濡日间使的收入,但在财报中先容,濡日间使推广顺遂,增进势头优越,带来新的增量;公司接纳医生注射牌照授权制度,将医生培训与授权制度连系,高效稳固的渠道建设与完善的学习平台制度为新品的推广带来先发优势,现在濡日间使已经在天下一线、二线都会,差异类型机构之间实现快速渗透。

圣博玛也已通过医生认证、专家直播、品牌沙龙、社交媒体推广等方式加速艾维岚童颜针的商业化。此外,圣博玛在瑞典卡罗琳斯卡的全资子公司Nordberg Medical AB生产的聚乳酸面部填充剂已获得欧盟CE认证证书;这款原产自瑞典的产物获得进入欧盟市场通行证的同时,也意味着艾维岚在全球65个国家和区域获得了市场准入。圣博玛还开启了美国FDA的申报,加速全球市场结构。

由此,海内再生医美市场迎来*轮增耐久,这既有全球市场的动员,又有产物渗透至外洋,进而影响全球市场名目。

多款产物在研,贮备后续增进动力

再生质料也被投资机构、上市公司看好。

除了已有产物上市的圣博玛之外,近一年来,金坤生物、普立蒙等多家公司获得融资;四环医药、江苏吴中等上市公司也在将医美营业扩大至医美再生产物。在资源助力、大公司结构下,现在至少已有7款童颜针和少女针产物处于研发或注册阶段。

一年来再生医美部门融资事宜,泉源:公然报道

一年来再生医美部门融资事宜,泉源:公然报道

处于研发或注册阶段的医美再生产物,泉源:公然报道

整体上看,业内结构医美再生产物主要有三种方式。

一是买产物或买公司,直接获得生产权或销售权。

2021年,江苏吴中以增资 股权转让方式投入1.66亿元,取得达透医疗51%的股权;通过本次生意,江苏吴中获得了爱塑美在中国大陆区域的*销售署理权。

爱塑美是韩国Regen Biotech,Inc旗下的聚双旋乳酸童颜针产物,2014年4月在韩国上市,已获得欧盟CE认证,并在全球68个国家举行销售。在上述生意之前,爱塑美已由达透医疗在中国大陆区域开展了“评价聚-左右旋-乳酸与透明质酸钠凝胶用于改善鼻唇沟皱纹的有用性和平安性的随机、评价者盲法、阳性对照、多中央临床研究”。

现在,据江苏吴中2022年上半年财报显示,爱塑美已完成各项申报资料的准备,并已按设计向NMPA提交注册申请。

此前,华东医药旗下的童颜针也接纳了直接购置的方式。早在2018年,华东医药就以15亿元全资收购了收购英国Sinclair Pharma Limited,伊妍仕正是Sinclair Pharma Limited自研的焦点产物,华东医药也响应获得了其所有知识产权及全球局限内的生产和销售权益。

买买买的利益在于,产物一定水平上已经由市场验证,确定性较强;无论是购置手艺、产物销售权照样公司整体,都能以更快的速率占领市场,形成先发优势。不外,这对企业的财力也有较高要求,要想掌握标的的焦点手艺,就必须支出伟大成本。

二是运用自主质料或手艺优势举行产物研发销售。

除了圣博玛之外,另有部门公司属于此类模式。

以普立蒙为例,公司确立了可降解高分子原质料工程化制备、可降解医疗器械产物个性化加工两个要害的手艺平台,形成完整的可吸收医疗器械产业链,并打造了“医用耗材 消费医美”系列产物管线。现在,普立蒙旗下的主要医美产物普丽妍童颜针正处于临床试验阶段,产物拥有聚左旋乳酸注射微球及微粒制备专利,预计于2023年获批上市。临床阶段试验解释,普丽妍童颜针产物准备时间更短、更便捷,微球颗粒滑腻,能大幅降低炎症反映水平。

西宏生物则突破了微球窄距筛分、高粘物料夹杂灌装等手艺瓶颈,于微球手艺开发、新质料改性开发、交联手艺开发、凝胶与微球夹杂手艺开发等方面拥有焦点手艺优势;正在研发的童颜针产物具备微球形状规则统一、产物激活时间短等特点。

此类模式中,公司可掌握焦点质料或手艺,形成较高竞争壁垒;不外,产物研发历程中存在不确定性,也会形成响应风险。

三是玻尿酸巨头的营业延伸。

爱美客的濡日间使就是其中一个典型案例,濡日间使也实现了玻尿酸与可再生质料的连系。

华熙生物也在其财报中透露,将结构再生质料研发;聚左旋乳酸与聚己内酯冻干剂、水剂产物等再生质料研发作为公司中耐久设计,现在已开展临床研究。同时,公司设计开展系统性的手艺开发、性能评价和临床研究,以便充实确认产物平安、有用。为支持此类产物研发,公司设计确立生物活性卵白与再生质料创新手艺平台,整合内外资源推进手艺和产物创新。

整体上看,未来几年,随着更多在研产物上市,再生医美市场将进入发作期。未来的市场竞争中,产物更平安和自然、医生操作便捷性更高,将成为扩大市场份额的要害点。

不止于PLLA和PCL,再生质料仍在创新

现在,业界对医美再生质料尚无统一看法,除了公认的PLLA和PCL,其他具有修复或刺激组织再生功效的新型质料也正在或即将投入应用。

2021年,锦波生物研发的重组Ⅲ型人源化胶原卵白冻干纤维产物薇旖美获批上市,用于面部真皮组织填充以纠正额部动力性皱纹,是我国自主研制的*接纳新型生物质料——重组人源化胶原卵白制备的医疗器械。

以往海内外市场上的胶原卵白产物主要泉源于动物组织,在临床上普遍应用于皮肤、骨、软骨、心血管系统、口腔及管腔组织的修复以及医疗美容整形等领域。而重组Ⅲ型人源化胶原卵白氨基酸序列的重复单元与人胶原卵白氨基酸序列特定功效区相同,功效区域具有164.88°柔性三螺旋结构,具备较高的结构稳固性,组织相容性好,可以被人体完全吸收行使,平安性高。含有重组Ⅲ型人源化胶原卵白因素的产物对细胞具有修复再生功效,在创伤外面可起到隔离、修复再生、止血及促进愈合的作用。

获批之后,薇旖美正处于逐步放量历程中。据锦波生物招股书显示,2021年薇旖美已带来2842万元收入,按1133的单价盘算,约莫已卖出2.5万支。

2022年,四环医药与蓝晶微生物杀青互助,并确立了合资公司,配合开发包罗PHA微球及基于生物制造的再生医学质料,并完成产物的研发、合规化申报和后续商业化推广。

据领会,PHA是由微生物合成的一种细胞内聚酯,在体内与细胞具有优越的生物兼容性,最终降解产物为二氧化碳和水,对细胞无毒性,细胞可以在由PHA制成的支架上优越生长,因此PHA在医学领域具有普遍应用。由PHA制成的手术缝合线、可吸收手术膜等医疗器械已在美国获FDA批准上市。无论是作为新质料进入稀缺性强的轻医美市场照样在质料自己平安性方面,PHA都有可观远景,在手艺上被视为是继PLLA和PCL后的下一代再生质料。

此外,市场上另有基于脱钙骨基质、脱细胞真皮基质等质料的产物主打再生功效。

这些质料或产物若能达莅临床和市场均可验证的平安性与有用性,也将与少女针、童颜针一起,配合扩大再生医美市场空间。

复制玻尿酸神话?还要迈过三道坎

前文已经提到,医美再生产物与玻尿酸相比有诸多优势,逐步刺激胶原卵白再生的历程使得填充效果更自然和恒久。既然优势云云显著,后续产物和手艺也处于连续贮备中,那么,再生质料能否复制玻尿酸的“造美”和“造富”神话?

东兴证券的行研讲述以为,再生质料处于市场发展前期。再生针剂在自然度、长效性上具有相对优势,作为人工合成质料量产性无虞,有望依附自然长效优势占领一定市场份额;预计到2025年,再生针剂终端规模约达112亿元,而玻尿酸填充剂的终端规模达391亿元。

上述讲述中的再生针剂主要指PCL少女针和PLLA童颜针,若是将重组Ⅲ型人源化胶原卵白冻干纤维填充产物盘算在内,而且随着更多再生质料应用、更多基于新质料的产物获批上市,医美再生产物终端规模有望进一步扩大。

至于“复制”玻尿酸神话,再生质料另有很长的路要走,且还需要战胜多方面的难题。

首先是手艺层面,功效有待进一步优化。

“再生”这项功效对产物来说,是一把双刃剑:它既意味着更长效的效果,也意味着可能泛起不能逆的影响,若是求美者对注射后的效果不知足,难以消融或完全取出,有可能造成耐久不能逆的损伤。

因此,下一代再生类产物,若是可以兼具被动降解更慢、自动降解更快的质料特征,会更有吸引力。

其次是产物层面,需增强合规性。

当前,市场上之以是仅有3款公认的、鼎力推广的再生质料注射产物(若是将锦波生物的薇旖美也纳入其中也仅4款),并不是由于再生医美是全新的事物,而是由于这些产物获得三类证,且顺应症也包罗了面部响应部位的皱纹纠正。

而另一些基于再生质料的产物中,要么未获得三类证、要么三类证的顺应症未包罗面部皱纹纠正,却仍被用于抗衰填充注射。这些产物一旦泛起风险,则可能为行业整体生长带来负面影响。

再次,注重产物的多元化和差异化,包罗适用部位、订价等因素。

玻尿酸经由多年生长,市场上已有多个部位、差异价位的产物,可笼罩人群普遍;玻尿酸应用甚至正在往消费领域延伸。

现已获批的医美再生产物主要针对鼻唇沟皱纹、额部动力性皱纹等,未来新产物可定位于其他部位的填充,既扩大在求美者中的渗透,又阻止在相同部位“内卷”。同时,当前医美再生产物的终端价钱普遍较高,合规产物每支通常在13000元-18000元左右,未来是否能连系多条理的订价战略来研发产物,拓展更多应用场景,也关系着是否能进一步扩大市场占有率。

总的来说,医美再生产物的快速走红,对求美者而言是“悄悄变美”的另一种选择;对产业而言,是玻尿酸红海逐步形成之后新的增进空间。新质料、新产物的商业化与成熟应用不会一帆风顺,但无论若何,任何介入者都应以平安至上为条件,来看待任何一次创新。

*参考资料

东兴证券:医美填充针剂,从生长路径和生命周期看投资时机

丽格李滨:医美再生类产物的十字路口