我们误解了Keep

关于运动健身,海内外一直无法共凉热。

海内买个瑜伽垫,就算得上为健身投入颇丰;外洋几千刀买个跑步机放在家里,只算有了基础健身条件。

截然差其余用户习惯,跑出来的企业故事,自然也是差其余。

但互联网行业跟在别人后面跑了二十多年下来,形成了一条惯性:有新的商业模式泛起,老喜欢和外洋对标。

打击海内健身*股的Keep,也不破例。在媒体以及资源语境下,凡提及Keep,必是以Peloton模式来注释。

而这家健身股标杆现在的日子并欠好过。Peloton 2022Q2收入增速,同比负增进28%,净亏损4.39亿美元。近一年股价下跌了90%左右,正在被投资人逼着“卖身”。

基于此,市场线性外推下,自Keep递交招股书以来,对其上市时机以及商业故事的质疑,就没断过。

那么,这种消极情绪是否有原理呢?至少有几个逻辑是经不起推敲的,详细来说:

对标用户:Peloton锚定的是“忠实玩家”,Keep聚焦民众用户;

商业模式:Peloton硬件 内容,玩的是规模效应,Keep社区 内容 硬件,靠的是双边网络效应。

也就是说,虽处在统一赛道,但两者的商业内核截然差异,简朴的对标套模式并不适合。

养成VS服务模式,哪种能解决健身老浩劫?

上述说过,外洋比海内更盛行健身的生涯方式。可以看到,近年来,除了Peloton,还涌现出lululemon等健身明星股。

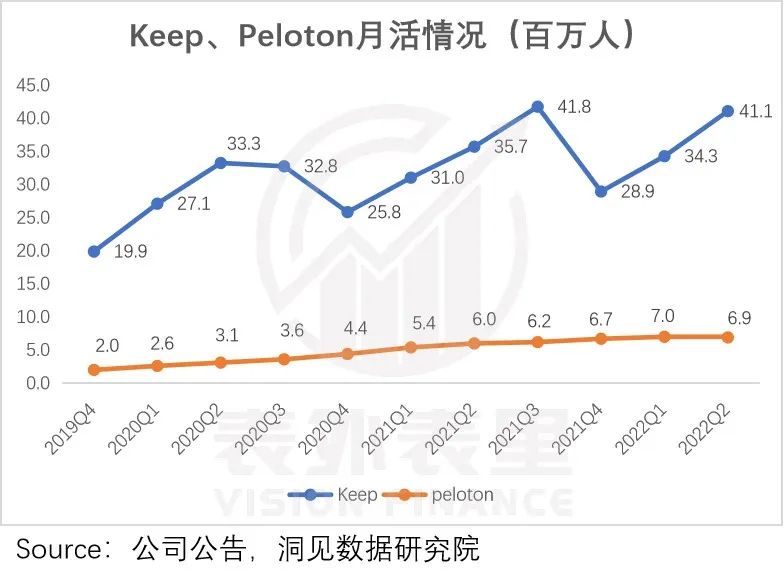

然而在用户规模出现上,停止2022Q2 Peloton的MAU仅有690万。与之相比,Keep 2022Q2的用户数跨越4100万,是Peloton的6倍。

究其缘故原由在于:想在Peloton上健身课,需要先买个2000多刀的自行车,然后每个月再掏39刀订阅,才气上课。

而打开Keep,免费注册即可使用,且许多健身大V如帕梅拉、周六野等,有不少免费课程可以跟练。

一个门槛很高,一个入门简朴,用户数自然悬殊。

固然,两者的流量入口设置都和自己的商业模式是相匹配的:

Peloton在2022Q2电话聚会提到:Peloton的目的是成为一个拥有1亿会员的全球互联健身平台,这约莫相当于一半全球健身房会员。

也就是说,其用户对标的是“健身发烧友”,自己就对专业器材忠实。

Keep写在招股书里的未来主要战略是:延续扩大我们的可触达市场和用户基础。意味着其目的用户是民众用户。

复盘Peloton的战略线可以发现,其不惜牺牲用户规模高增进,也要聚焦相对小众的健身发烧友,一方面在于外洋市场已经进入饱和渗透期,需要精致化运营。

另一方面,图的是用户粘性,究竟留住用户是健身行业的老浩劫。

女孩子可以看看千挑万选买回来的瑜伽垫,在角落里躺了多久;男生们数数一付就是一年的健身卡,去了几回,就明晰了。

健身和学习差不多,自己都需要匹敌惰性。但回忆一下,受到先生表彰,或者往往被别人家的孩子刺激时,你会格外上进。健身也一样,需要充实的正反馈。

就详细行动看,Peloton的激励偏向于“表彰”。

Peloton的线上直播课程,教练基本都是*级的,甚至在学员眼中是偶像级的。

他们会在课上给学员惊喜。好比,某个会员上直播课满一百次或者在排行榜压倒一切时,会突然收到教练的点名表彰,并让这位用户带着全体成员骑行一段。

这种感受形容起来就像,在北大的数学课上,韦神突然夸你题解得好,很难不上头。

一位Peloton忠粉就说过,她天天都盯着排行榜,“我喜欢这种打败别人的感受”。

与之相比,Keep的激励更周全,这是由于海内正处于线上运动的高速渗透期,比起健身忠适用户,民众用户数目的高增进才是行业盈利所在。

为匹配差异人群的需求,可以看到,Keep课程不仅有来自海内*健身教练的,也不乏通俗健身兴趣者的分享。

这样就好比,在互动中,不仅有先生激励你,尚有小同伴的分享。对学霸来说,先生的赞许或许更有价值;而对小白来说,小同伴的陪同则更为要害。

努力的互动交流下,平台形成了活跃的社区气氛。招股书提到:2021年,我们社区的互动(包罗帖子、点赞和谈论)总数到达17亿次。

另一方面,Keep尚有个性化的课程可选,通过AI,对种种健身模组排列组合,形成匹配小我私人的健身设计。好比,专门的消除富贵包或者减掉小肚子等设计。

总的来说,Keep更偏于养成系,先免费吸引用户,再将其培育为忠实粉丝。而Peloton则更聚焦服务,以硬件为入口,只套发烧友。

形象比喻就是,Keep致力于把通俗班,带成火箭班;Peloton属于给火箭班拼命发《五三》。

而两者的平台属性差异,也就意味着其盈利模式一定会泛起分化。

一轻一重,利润若何腾挪?

“资产欠债表的挑战一直是治理库存,库存消耗了大量的现金,超出了我们的预期,这促使我们重新思量我们的资源结构。”

这是2022Q2电话聚会上,Peloton高管对业绩隐忧的注释。

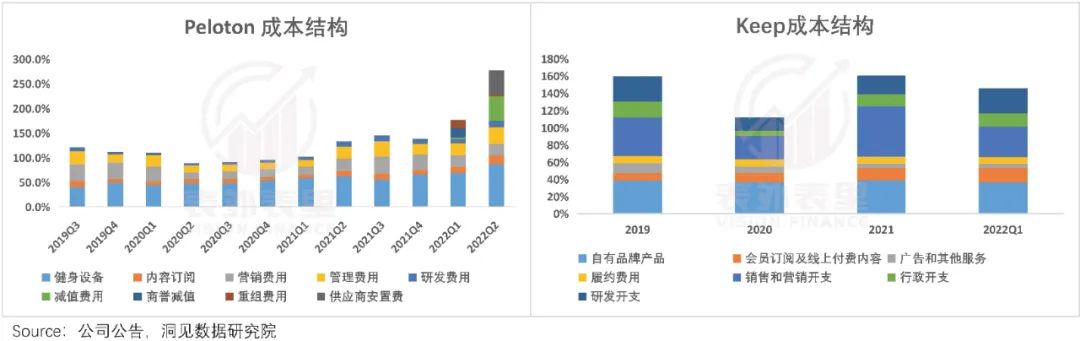

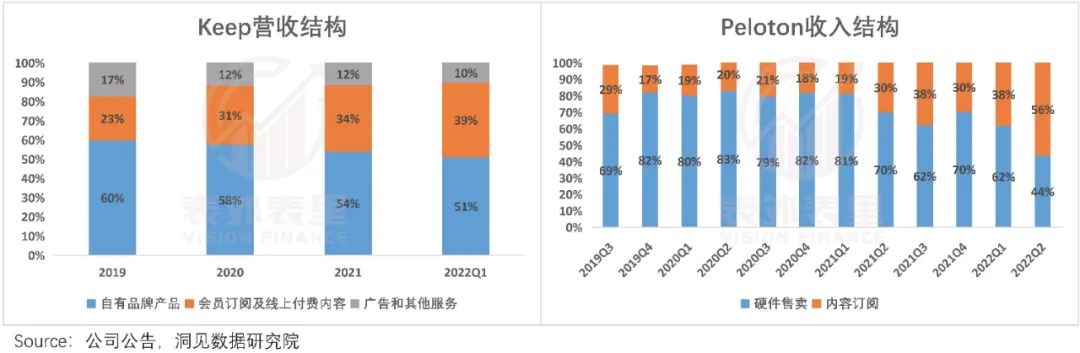

这在成本结构上也有反馈,如下图,Peloton的成本大头为硬件装备,如2022Q1占收入比为69%。其整体成本占营收比为81%,重资产结构显著。

与之相比,Keep的支出大头是销售用度和内容成本,2022Q1占收入比划分为35%和17%。整体成本占营收为58%,成本结构相对较轻。

换言之,Peloton是硬件产物驱动商业模式,Keep是内容营销支持平台运转。

而Peloton重资产投入的缘故原由在于,治理层一直在强化供应链。

2020Q1提到,停止疫情前,Peloton的自营物流完成了58%的互联健身产物交付。

疫情催化盈利释放下,更是逆势扩张,先后购置台 湾工厂以及全球*大健身器材生产商Precor。

云云一来,就像京东的越日达,在电商行业形成的差异化,Peloton以更好的产物和交付体验,吃到*的行业发作盈利。

不外,这样笼罩生产制造、运输交付等产业链环节,也和京东一样需要延续投入,这导致资源支出不停提高。

不外,这样的成本支出,随着硬件销量的增进,是可以逐渐摊平的。

另一方面,优质产物吸引发烧友下,还可以通过耐久订阅变现,优化整体毛利率。

和Peloton放肆自建系统差异,Keep一直在扩充平台的内容建设。

据招股说明书:自确立以来,我们一直在投入资源以确立一个重大且不停增进的内容库,并提高我们的科技创新能力,以便随著用户需求的转变优化用户体验。

好比,平台内容品类从单一的PGC内容,扩展到PGC PUGC AIGC综合内容制作。

这有什么影响呢?以视频行业为例,爱优腾耐久成本高企不说,还管线有限;而激励UGC创作的抖快,内容库厚实,花钱还少。

回到Keep,其扩充PUGC内容也是这样的目的。为此,平台延续加大对创作者的扶持力度,刺激内容产出。

如2021年的创作者“万人舒展设计”显示:未来1年内Keep将打造150位百万跟练创作者,3年内实现1万健身达人单平台收入过万。

详细措施包罗辅助达人确立粉丝群;将高人气和富有创意的达人,直接先容给广告主,扩大变现时机。

新榜数据显示,停止2021年10月,Keep的优质创作者规模同比增进32%,达人创作者制作的内容同比增进162.1%。

此外,Keep招股书显示:停止2022年6月,PUGC课程数目增至13500门,设计于2022年底,将PUGC课程增添一倍左右。

然而云云投入下,据招股书,停止2022Q1,Keep内容成本占营收比仅为17%。

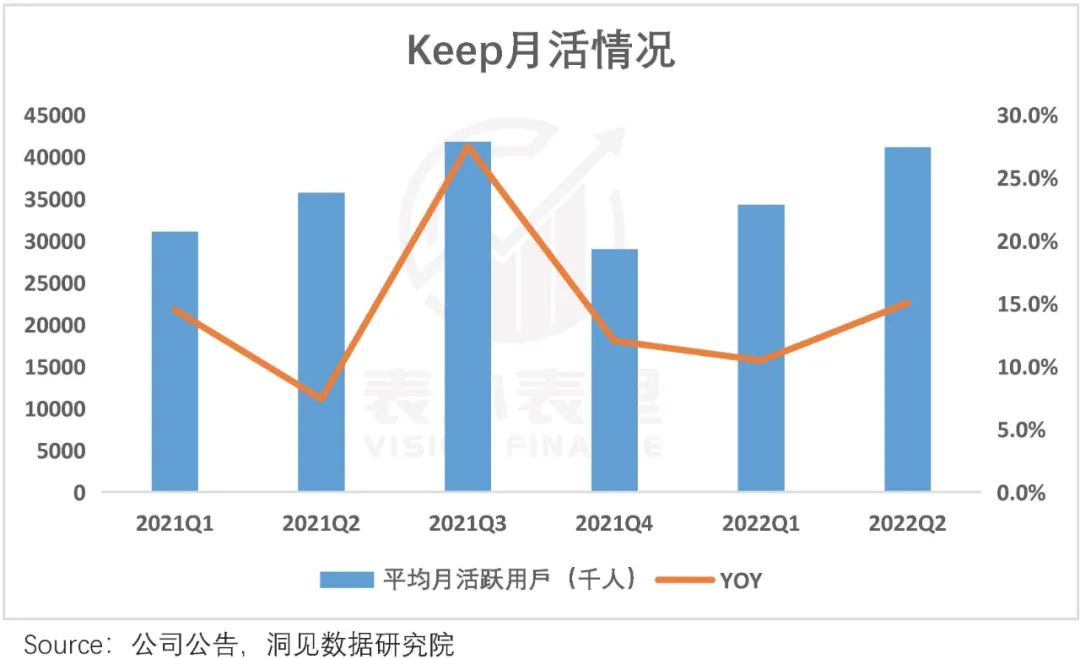

随着创作者数目的增多,内容池获得不停的弥补和提升,用户规模延续提升,双边网络效应雏形泛起。

但类似模式是赛道内的标配,典型如刘耕宏健身直播爆火,拉动了抖音,甚至快手等短视频平台的健身板块,对Keep发生了一定打击。

用户的选择局限更大,意味着竞争压力将陡增。而Keep来说,若何耐久提供*、高质量的内容是接下来的重点。

总的来看,Peloton的产业链模式,规模化后可延展利润空间;Keep的双边网络效应,可轻装上阵,实现快速扩张。

固然,两种模式能否跑通,依赖于收入端的延续增进和积累。尤其是规模效应,对需求端的颠簸,极为敏感。

以Peloton来说,高企的谋划杠杆,随着外洋疫情管控放松,用户需求回落,酿成了公司的肩负,也就是上述说过的库存压力。

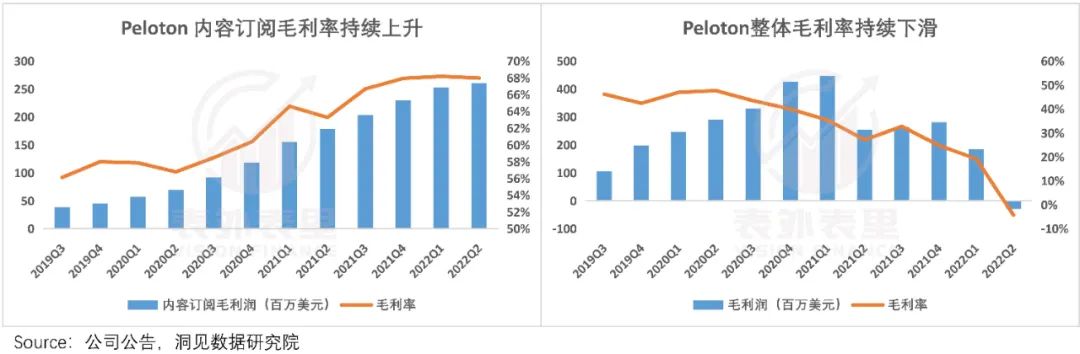

受此影响,2021Q2最先,Peloton的硬件售卖营业毛利率大幅下滑。

为此,Peloton高层在采访中说道:设计退出所有制造营业,转而扩大与台 湾制造商Rexon Industrial的关系,以扭转亏损。

这样来看,健身赛道里,重资产结构模式相比轻运营模式,抗周期性相对较弱。

不外,上述说过Peloton硬件售卖只是流量入口,平台营收要害照样内容订阅——2022Q2,订阅收入占比到达56%。且内容订阅营业的毛利率在延续上升,2022Q2已到达68%。

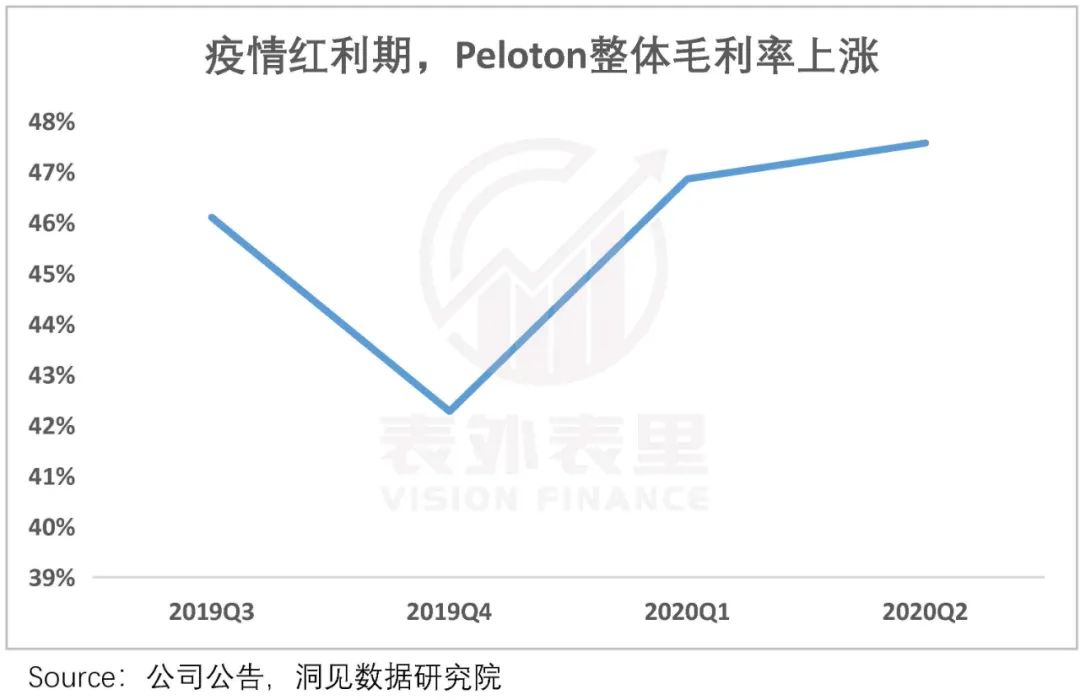

然而这似乎并未熨平Peloton受到的打击,可以看到,Peloton整体的毛利率,仍是延续下滑状态。

为什么会泛起这样的情形呢?又会不会映射在Keep上呢?

健身赛道还能靠什么赚钱?

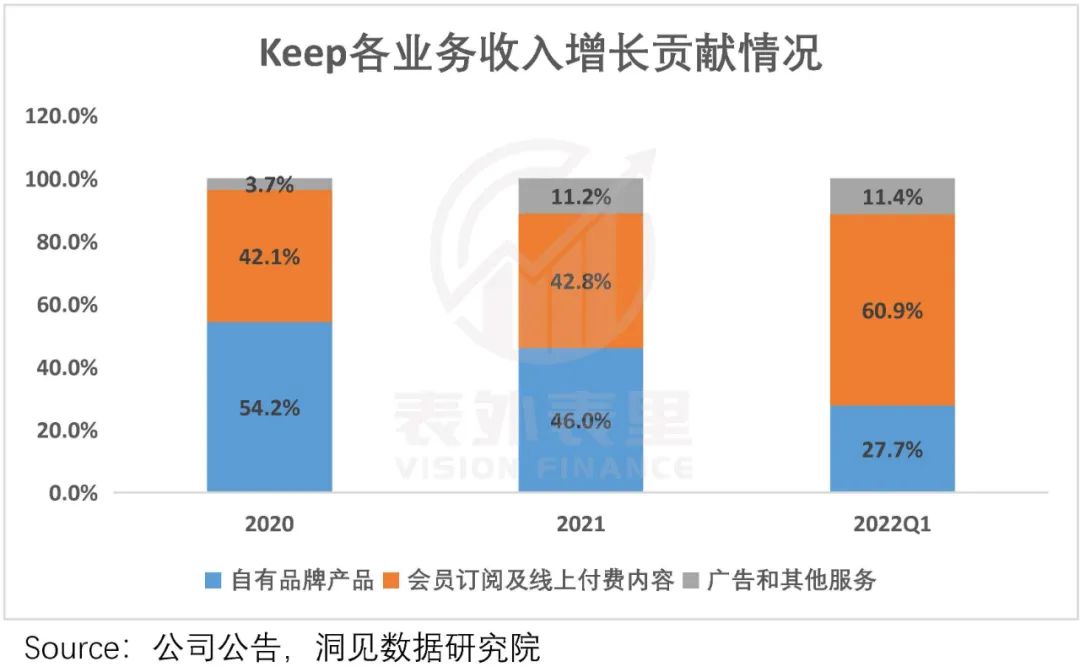

收入结构数据显示,Keep的变现多元,广告、订阅以及硬件售卖占比平衡;相比之下,Peloton的收入以硬件售卖和内容订阅为主,广告创收方面空缺。

这不难明晰,究竟广告模式更适配“白嫖”用户,交了钱的,对广告的容忍水平很低。

而这两种模式——广撒网和捞大鱼,在许多赛道都是共存的,好比音乐流媒体领域的Pandora和Spotify,视频流媒体领域的YouTube和Netflix。

前者更容易轻装上阵,快速扩张;后者用户心智壮大,强粘性下收入更为稳健。

但这一知识,似乎在Peloton身上失效。可以看到,其营业收入增速在2021Q2之后延续大幅下滑。

对此,Peloton在2022Q2电话聚会中的注释是:我们善于硬件,但还远远不够。

这种只从收入结构想量的角度,miss了一个点——无论是高付费墙的Spotify,照样自制剧目的Netflix,收入增进颠簸较小的条件在于,娱乐需求始终趋于刚性。

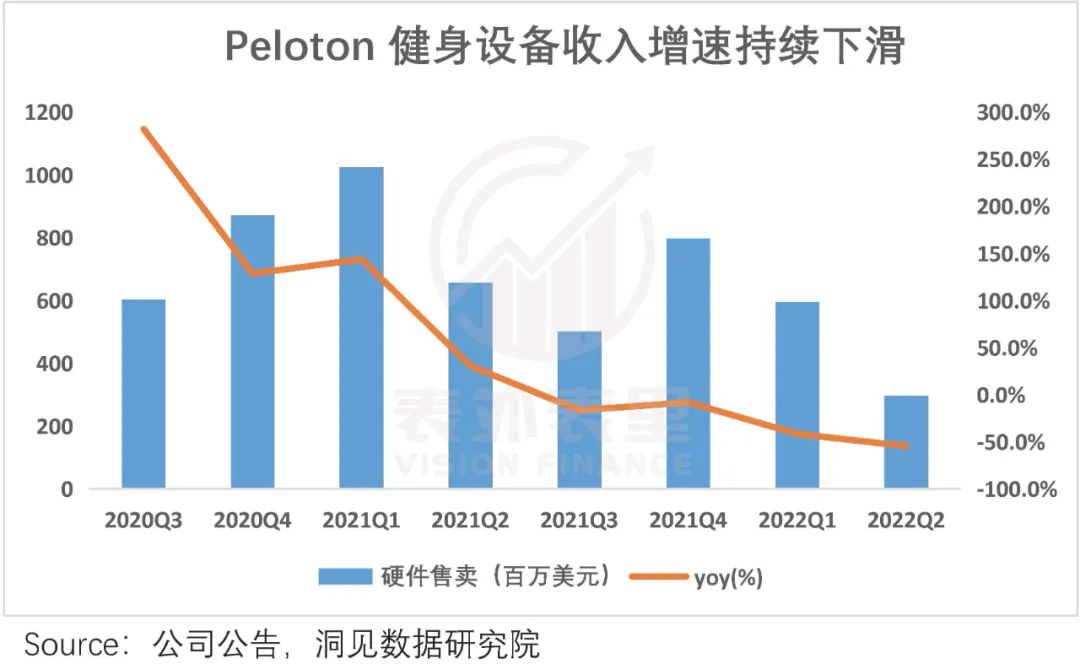

相比之下,健身赛道的需求天花板降了一级。Peloton 2021Q1电话聚会也提到:随着疫情的好转,硬件销售从高点逐渐削减。

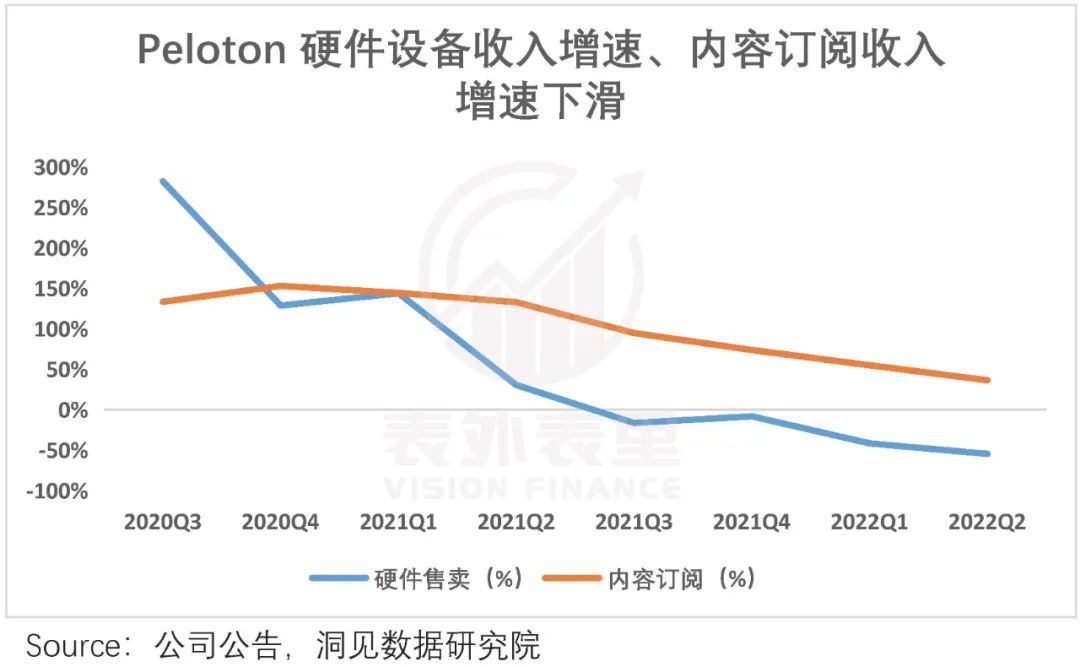

而基于硬件装备是流量入口,其消费疲软,自然会影响到订阅收入。如下图,订阅收入增速与硬件销售增速的下滑线险些重叠。

这就不难明晰,为何订阅营业的毛利率,无法对冲硬件销售毛利不佳的影响。

为缓解这一状态,Peloton一边降价促销,停止今年5月,原版自行车价钱从1495美元降至1195美元,Bike 从2495美元降到了1995美元。

一边,又推出并最先测试FaaS,试图通过租赁Peloton自行车这种低门槛的方式,拉动硬件出货。

这确有一定成效,据2022Q2电话聚会,自6月以来,约莫20%的*代自行车都是在该设计下租赁的。

但反映在数据上,健身装备收入增速恢复增进,只维持一个季度,就再一次掉头直下。

差异于Peloton两种焦点变现模式的强关联性,一荣俱荣,一损俱损,Keep的多元变现,抗周期性更强。

健身需求被催化,释放盈利时,行使重大的流量池,广告变现。招股书显示,疫情以来,其广告收入与会员营业收入的增进孝顺在逐渐增进。

另外,招股书中也提到:我们设计提供*健身套餐,提供更多*福利和产物,扩大会员价值。

也就是说,积累一定流量池后,可以提高“忠适用户”的变现效率。好比,激励深度用户氪金成为会员,或者选择购置相关器材。

这在数据上反馈上也有体现,如下图,2019Q1最先,Keep的付费率不停攀升,2022Q2为9%。

而停止2022年6月,其智能单车销量累计发货约10.8万台,跑步机销量达19.7万台,手环销量为1500万条,瑜伽垫市场份额为14.9%。

各营业收入稳健,推动Keep收入增速不停抬高。凭证招股书,其2022Q1同比收入增速达38%。

可以看到,今年以来,Keep重启线下优选健身馆设计,停止现在,已开通80多家相助门店。

云云结构在于,一方面,强化专业性的形象;另一方面,打破居家健身的用户圈层,扩展想象空间。

总的来看,Peloton困于硬件入口模式,硬件销售以及订阅模式抗周期性差,找到新的变现模式还需要时间;Keep现阶段变现结构多元,很洪水平上制止了“单条腿走路”的风险。

健身股标杆Peloton想象空间“破灭”的靠山下,Keep打击IPO,难免受到更严苛的审阅。

但着实,Keep的牌面与Peloton完全差异。Peloton行使“智能硬件 内容”闭环的产业链系统,以规模化延展利润空间,这意味着投资人需要守候其规模效应的形成。

相比之下,Keep的“内容 社区 智能硬件”模式,聚焦双边网络效应,轻装上阵,跑通与否的时间差相对更短。

顺风局时,盈利释放人人都乘风而起,然而居家健身场景被削弱,再叠加宏观经济下行,市场耐心有限,更愿意看到确定性强的公司。