小熊电器:低端市场走不通了,高端市场能赢回

早晨起床,*缕阳光洒在北欧风的餐桌布上,随同着慵懒、恬静的轻音乐,“叮”的一声,烤的焦黄的吐司从面包机里弹了出来,搭配上一杯用破壁机新鲜榨出的牛油果奶昔,细腻优雅的早餐事后,美妙的一天最先了。

信托这个场景是许多年轻人对于美妙生涯的理想。在这个追求细腻、悦己的时代靠山下,小熊电器顺势而生。以“萌家电”为定位,依附圆润可爱的形体特征,小熊电器知足了人们对于细腻与创新的生涯方式的憧憬,俘获了一大群年轻人的心。

2020年疫情伊始,小熊电器迎来了需求发作引发的戴维斯双击,年内股价的最高涨幅到达了260%。2021年至今,小家电行业整体进入了需求透支带来的景心胸下行阶段,叠加原质料价钱高企,小熊电器的业绩也显著承压。

住手现在,以美的、九阳、苏泊尔为首的小家电巨头们仍未走出阴霾,小熊电器却迎来了业绩的高增。2022年第三季度,小熊电器实现归母净利润0.92亿元,同比增进84.5%,在亮眼的业绩显示下,公司的股价也应声上涨了超30%。

小熊电器是若何做到逆势增进的?小熊电器的投资逻辑是什么?下文我们将为人人找到谜底。

01

“创意小家电杂货铺”

小熊电器是一家创意小家电生产商,产物种类繁多,笼罩了厨房、生涯、个护、婴童等各个细分品类。

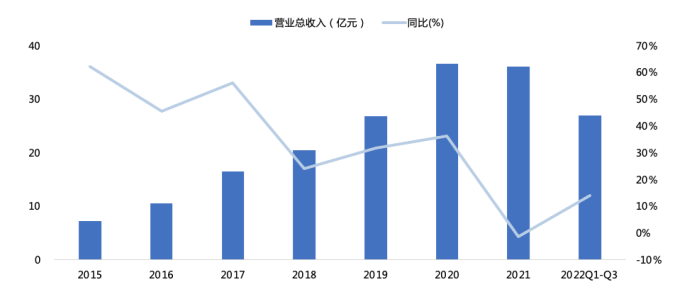

2022年前三季度,公司实现营收27亿元,同比增进14.1%,扭转了2021年的负增进态势。公司营收在今年最先回暖主要得益于公司举行了品牌升级,空气炸锅、破壁机等高单价产物的占比有所提升,锅煲类、壶类等新兴品类也最先放量。

近年来,在消费升级的大靠山下,乘着线上流量飞速发展的盈利,小熊电器迎来了营收的高增,2015-2019年,公司的营收的年复合增进率到达了38%。2020年疫情之下,宅经济驱动了小家电产物的需求激增,小熊电器由于渠道主要位于线上,受到的影响较小,营收依然延续了高增进,年同比增速到达了36.2%。

2021年,疫情以来消费透支叠加折旧周期未到,小家电市场需求最先显著降温,与此同时,巨头的入场使得市场的竞争名目最先恶化、线上渠道盈利最先消退,在2020年的高基数压力下,公司的营收也进入负增进,2021年公司实现营收36.1亿元,同比下降1.5%。

公司的营收情形,资料泉源:wind、36氪

从营收结构上来看,公司的产物主要分为厨电类、生涯类和其他类三大品类,厨电类的典型产物为煮蛋器、酸奶机等;生涯类产物的典型产物为加湿器、清水机等;其他类主要包罗母婴、个护类产物,典型产物为辅食机、吹风机等。

其中,厨电类是公司产物的业绩支柱,2022H1的营收占比到达了82.3%。趋势上,近年来,公司最先将谋划重心逐步转移至母婴和个护产物,其他小家电营收份额的增速较快,同时生涯小家电的份额在不停缩短。

公司近年来的毛利率虽有所颠簸,但整体显示较为稳固,2015-2021年的中枢在33.3%。毛利率的颠簸行主要来自原质料价钱的周期性,以2020-2021年为例,以铜、铝、钢为主的原质料价钱在这两年连续上行并维持高位,公司的毛利率也在这两年亦有所承压。

2022年前三季度,小熊电器实现毛利率35.8%,毛利率小幅提升,并处于近年来的高位。一方面受益于今年6月以来,大宗原质料价钱在美国强加息预期下最先逐步回调,成本端压力有所缓解;另一方面受益于公司产物结构升级,高单价产物占比的提升动员了整体毛利率的上行。

从用度端来看,基于小家电的消费属性,小熊电器的销售投入较大,销售用度率较高。趋势上来看,公司的销售用度率较为稳固,研发用度率随着产物品类的扩张在连续增进。2022年前三季度,公司的销售用度为17%,处于近年来的较高水平,研发用度率为3.5%,增速较前期有所放缓,同期的时代用度率为24.1%。

2022年前三季度,小熊电器实现了归母净利润的2.4亿元,同比增进27.2%,增速由负转正。在履历了2021年小家电行业需求透支、竞争加剧、原质料价钱上涨等外部因素的压制之后,2022年以来,公司的利润端泛起了显著的修复,主要受益于营收增速逐步回暖以及毛利率小幅增厚。

2022年前三季度,公司实现归母净利率8.9%,较2021年有所修复。整体来看,公司的归母净利率较为稳固,2015-2021年的平均值为9.2%,

02

深耕小众长尾市场,增进瓶颈逐渐展现

小熊电器主攻归属长尾市场品类的创意小家电,与传统小家电的相比,这类创意小家电的可选消费属性较强,产物的设计更多是从颜值、创意等角度出发,知足的是消费者的更为细分的个性化需求。

从客单价来看,创意小家电的价钱带漫衍多为百元级别,购置成本较低,且各品牌之间的差异化水平不高,消费者的购置决议花费的时间较短,不需要精挑细选、货比多家,消费更容易受低价、外观设计等驱动,感动消费属性较强。

从更新频率来看,由于创意小家电的刚需属性较弱,发生的需求大部门为非设计性消费,且大部门小家电的折旧周期在3-5年之间,属于相对耐用品,总体的购置频率较低。

再看所谓的长尾市场,主要由那些需求不旺、销量平平的产物组成,这类产物加起来的市场规模与主流产物相当,以是小熊电器所处的市场长尾市场规模并不小。

小熊电器的小家电产物亦出现出单价低、购置频率不高的特点,因此单一小家电的市场规模一样平常规模不大,而且单一品种对业绩孝顺也相对有限。然则,当SKU足够多的时刻,也能实现业绩增进。

与传统小家电以单一产物驱动销量的逻辑差异,创意小家电主要通过以尽可能多的品类实现对长尾市场较为周全的笼罩,并推陈出新,以此来实现销售规模的增进。详细来看,公司的产物扩张主要在以下两个维度:

首先是基于品类间的横向扩张,对已有使用场景举行细分需求的挖掘,开发新产物,好比电热饭盒、酸奶机等等。

其次是在已有的成熟品类上举行迭代,通过解决人们使用历程中的某一痛点,推出更相符消费者需求的产物,好比针对独身人群开发出的小容量电饭煲、削减噪音的静音破壁机等。

小熊电器在初创期以酸奶机、煮蛋器为切入点进入长尾市场,在消费升级的靠山下,拓展了不少新品类小家电。现在,公司产物类型主要漫衍在在厨房、生涯及个护母婴类,其中厨房小家电凭证功效可进一步划分为锅煲类、电热类、壶类、西式类和电动类。

从厨房小家电来看,近年来,除了结构长尾品类之外,公司最先逐渐切入电饭煲、电水壶等主流刚需品类,以及增速较快空气炸锅等新郁勃行品类。现在来看,公司在饭煲、电水壶等主流品类上收入孝顺已超部门优势长尾品类。奥维云网数据显示,2021年,线上小熊电饭煲和电水壶销售额划分1.66亿元和1.34亿元,跨越电烤炉的0.93亿元。

公司各品类过往的显示也能很好的印证这一点,无论是在厨小电需求发作的2020年,照样在行业整体需求疲软的2021年、2022年,包罗空气炸锅在内的西式类、锅煲类、壶类均有较为稳健的增进显示,而电热类及电动类的显示则相对逊色。

电饭煲等主流刚需大单品的市场规模足够大,小熊电器能在前期通过颜值、创新、低价等优势抢占一部门市场份额,实现可观的收入增量。然而,小家电的手艺壁垒不高,且营销方式、产物外观等的可复制性较强,在美的、苏泊尔、九阳三大龙头稳居龙头职位的主流小家电市场,小熊电器的竞争优势并不强,营业的扩张速率也将随着竞争烈度的增强而边际增进。

也正是看到了厨小电市场的增进瓶颈,公司最先逐步将谋划重心拓展至新领域。2021年底,公司除去了电动电器事业部以及锅煲事业部、升级个护产物项目部为个护康健事业部、并单独确立了婴童用品事业部。

近年来,公司在以个护、母婴品类为主的其他小家电营业上实现了飞速增进。2018-2021年其他小家电的营收CAGR到达了323.6%;2021年,其他小家电营业的营收到达了2.28亿元,同比增进96.6%。

相比已步入成熟期的厨小电市场来说,个护、母婴市场的可渗透空间更大,参考公司西式小厨电营业规模从2.18亿增进至6个亿只用了一年的时间。随着注重细腻育儿90后逐步跨入母婴消费市场,叠加多项生育刺激政策对母婴市场的提振,依附颜值和性价比优势,公司在母婴市场的生长空间是可以有所期待的。

从生产端来看,小熊电器耐久产能不足,2021年约有24%的产能需要依赖外协加工来填补,且占比在连续上升。但由于公司的产物矩阵重大,拥有超60个品类,500多款产物型号,使得资源分配难度高,治理难度较大,很大一部门SKU的效益孝顺极低,从而造成公司整体的资源行使效率的低下。

凭证炼丹炉数据显示,2021年6月小熊天猫旗舰店内热销的前200款产物的销售额占比高达97%。公司的存货周转率也在近年来连续下降,2022年前三季度,公司的存货周转率为2.89,较2020年的高点下降了43.7%。

2021年底,公司最先举行精品化改造,即对高效益品类举行品质升级,对低效益的产物举行镌汰,产物的单价更高、SKU更为精简,在一定水平上有助于公司谋划效率的提升。

03

小熊电器值得投资吗?

从股价显示上来看,2020年,疫情在短期为公司带来了业绩弹性,小熊电器的小家电品类厚实、单价低廉,而且颜值颇高,在“小确幸需求”的驱动下业绩加速增进,股价因此迎来了高光时刻,年内最高涨幅达260%。

2021年,小家电需求急速回落,小熊电器的业绩在高基数之下需求难以突破,流量盈利的消退、巨头的分流效应,使得小熊电器最先陷入增进瓶颈,叠加估值压力,股价也随之从高点大幅回落。

2022年,小家电市场延续弱势,公司起劲地对营业举行调整,一方面向单价更高、规模更大的主流刚需厨小电市场进军,另一方面起劲发力母婴、个护新领域。随着原质料价钱的逐步回落,公司三季度的业绩显示显著超出了市场预期,自公司宣布三季报以来,公司股价的最高涨幅到达了45.42%。

回看小熊电器的产物战略,与“美九苏”等传统小家电企业相比有其怪异之处。传统小家电的刚需属性较强,单价较高且提价空间较大,单一产物的生命周期较长,企业主要通过在成熟产物上举行手艺迭代驱动业绩增进。

小熊电器所处的长尾小家电可选消费属性突出,单价较低但提价空间不大,产物生命周期相对较短,主要行使的是消费者的尝鲜心理,因此企业必须连续开发新品类,可以知足消费者由新鲜感驱动的消费需求,从而对业绩实现支持。

已往几年,乘上线上流量快速增进的盈利,小熊电器依赖先发优势和快速推新在长尾小家电市场实现了快速生长。然而现在,小家电的线上流量盈利期已靠近尾声,大品牌的学习效应也使得长尾小家电市场竞争将进入更为猛烈的阶段。在住民消费意愿低下的当下,公司依赖长尾市场实现的业绩增进也难以为继。

随着长尾小家电市场的增速最先显著放缓,2021年以来,公司最先切入了市场规模更大的传统厨小电市场,并在前期实现了较快的增速。然而,传统小家电的竞争名目较为集中,通过沿用公司产物以性价比和颜值取胜的打法,在具备品牌和渠道优势的巨头围剿下,公司很难讨到廉价。

在新品类方面,母婴、个护是公司中短期内重点发力的品类。这两个市场仍处在生长前期,渗透空间较大,公司能在前期享受到市场快速生长的盈利,支持业绩的短期增进。但由于小家电行业并不存在*的手艺壁垒,巨头的威胁将成为业绩增进的一大潜在风险点。

从估值来看,短期看母婴个护市场逐步放量、成本压制边际改善、精品化改造不停推进,公司业绩的发展性仍在,现在的业绩也解释公司具备一定的估值消化能力。但从中耐久来看,随着消费市场需求趋于疲软,长尾市场对公司的业绩的支持性在逐步削弱,能否乐成找到下一个明确的需求增进点将会是公司未来业绩增进的要害。