抖音悄悄打造「全家桶」_期货开户,国际原油

抖音想“硬刚”内陆生涯巨头的野心是藏不住的。

这一点抖音深度用户子玥深有感想。子玥说,“平时刷抖音也会看到一些广告内容,直到去年10月左右发现刷着刷着就会刷到同城常去的饭馆、咖啡店、蛋糕店,而且尚有显眼的团购入口,价钱比到店廉价许多。”

通过对比一家常去的暖锅连锁店价钱,子玥发现同样一个套餐,抖音团购和美团的价钱相差跨越30元。“以前不会专门到抖音上搜索,都是他们推什么我就看什么,这次一比价钱才知道抖音上的器械对照廉价,这样的羊毛一定要薅一薅。”子玥说。

另一边想借助抖音平台抢占市场的商家也没闲着。比云云前对美团外卖不冷不热的海底捞,于2022年8月入驻抖音内陆生涯,天下首场直播GMV突破2000万,通过打造“开学季”和“抖音心动新品日”等营销流动,不到半年时间海底捞在抖音平台的GMV就突破了5亿。今年1月,沪上阿姨也晒出了抖音团购的成就单。在1月21日-23日为期3天的抖音直播中,卖出150万 份团购券,生意额突破2300万。

“我们在去年开通了抖音团购,到现在也有半年了”,在北京石景山谋划音乐烤吧的老板于硕告诉价值星球,由于疫情缘故原由去年店里整体客流对照少,为了增添收入她先后入驻了多个团购平台,正好那时抖音的地推职员联系到她,以是就一起开通了团购营业。

“已往半年里,2-4人的烧烤套餐卖了差不多300份,4-6人的套餐卖了140多份,总体来说帮店里带来近10万的营业额。虽然不是团购平台里最高的,然则也辅助我们解决了一定的难题。”于硕说。

现实上,从去年最先抖音团购就在努力撬动更多的商家,其中餐饮类商家尤甚,再加上最近炒的火热的抖音外卖、抖音超市,抖音似乎正在朝着吃喝玩乐的“全家桶”平台进化,以期待周全入侵年轻人的生涯。

“低价换量”打法

从2018年最先,抖音就看上了内陆生涯的蛋糕,组建了“Point of Interest”(即“兴趣点”)团队,并在2019年上线了功效厚实的商家页,但一直都收效甚微。直到疫情来袭,抖音的内陆生涯营业才迎来了发作的时机。

2020年底,字节跳动商业化部确立了“内陆直营营业中央”。次年1月,原SMB中小客户营业线打消后,约一万名员工调整至内陆营业中央,围绕生涯服务、餐饮等行业举行客户挖掘。

随后,抖音团购陆续泛起在北、上等都会“同城”页面入口,探店是其主打内容,相关内容在抖音上获得了鼎力度扶持。

在入驻商家层面,抖音也给足了诚意。早期,抖音对商家不收取服务费,仅收取0.6%的支付通道用度。一位服务商称,去年商家在抖音做餐饮类直播,若投放流量,抖音会举行1:1的对投,即商家投1万元买流量,抖音也会投1万元。虽然现在这个比例降到了1:0.7,但对许多商家而言仍有足够的吸引力。

2021年底,抖音团购又开启了直播化历程,相比短视频,直播内容更容易引发消费者感动消费,餐饮类目更是云云。再加上2022年的疫情加速了抖音餐饮直播生长,内陆生涯在站内才算是真正繁荣起来,而抖音也找到了阶段性的*解。

从达人探店短视频到商家自播,抖音内陆生涯完成了由用户积累到提升用户转化的过渡,从解决产物痛点到解决营业流程卡点。在拓城、培育达人、生长直播的同时,抖音也在加速整合包罗沐浴推拿、综合商超、鲜花等在内的内陆生涯营业,每一步也都逐渐蚕食着其他巨头在内陆生涯领域的蛋糕。

2022年6月1日,抖音正式最先对入驻平台的内陆生涯商家收取佣金。这一改变,预示着抖音和商家的关系从单向的引流酿成双向的互惠互利。通过佣金条约和商家绑定,也有助于稳固双方相助关系。

事实上从去年三季度最先,抖音团购营业就展现出了强劲的生长势头,“麦当劳板烧鸡腿堡6.5元”“瑞幸双杯生酪拿铁29元”“星巴克99元双人下昼茶”低价团购引发了囤券潮,子玥就是从那时起最先频仍在抖音领券消费的。

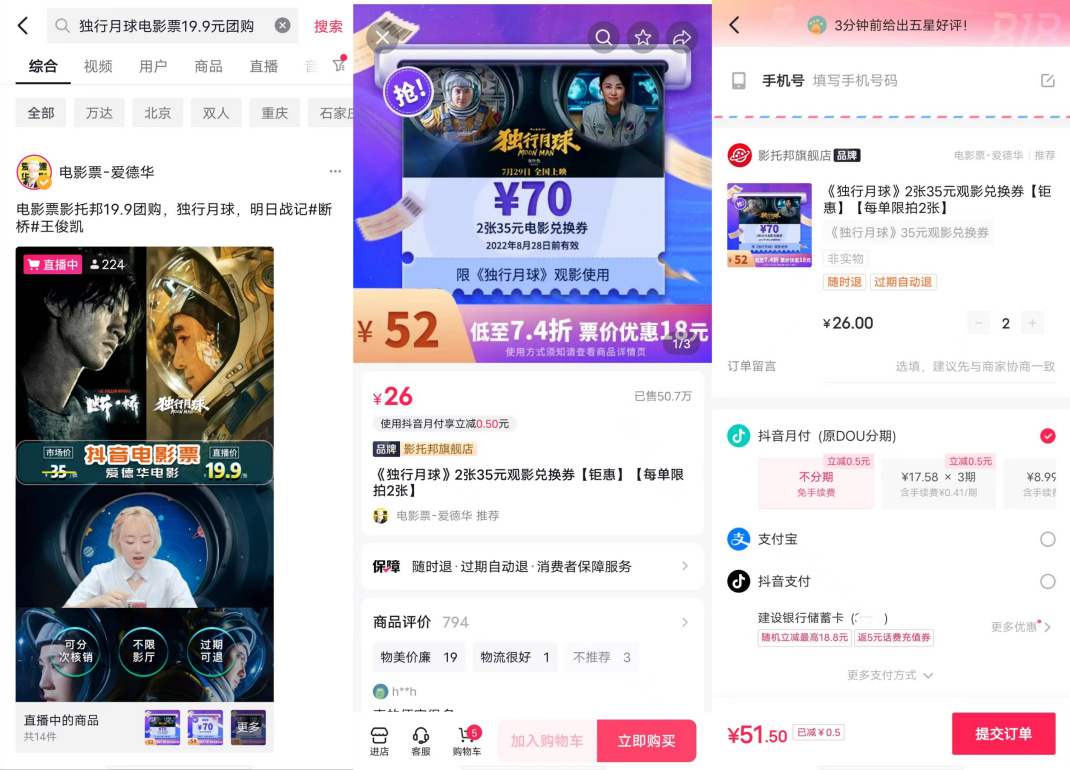

据她回忆,印象最深的就是去年抢购《独行月球》影戏票。那时,许多直播间的票价低至19.9元/张,不外数目有限很难抢到。自己所购置的影戏票现实价钱是2张52元,使用“抖音月付”还能优惠0.5元,相比市面上普遍50-80元/张的尺度价钱,优惠幅度靠近于三折到五折。

图源:抖音

这种形式,本质上照样“千团大战”时的团购模式,即以低价笼络用户、“烧钱换规模”的模式。

然则低价计谋一定不会恒久,商家很难肩负耐久低价拉新的成本,稀奇是今年疫情的影响逐步消逝,市场趋于稳固后,就更不太会做大量的深度折扣了,以是今年的整体折扣率可能会降低。

折扣降低后,抖音团购原本对消费者的吸引力可能也会大打折扣。而且内陆生涯的属性和抖音推送模式决议了其在核销率方面存在一定不确定性。

周全发力内陆市场

随着抖音攻入内陆生涯,在抖音刷到种种团购券的概率已经越来越高。

在2022年实现约770亿左右GMV后,2023年抖音内陆生涯服务目的1500亿,相当于要增进近100%。

对抖音而言,除做内陆生涯商家的佣金生意外,内陆生涯赛道也能为其带来更多的广告场景。去年6月,字节上线了专门针对内陆生涯商家的营销平台——内陆推,该产物支持通过短视频、直播方式推广店肆或商品。

随同结构层层深入,内陆生涯营业在抖音内部也逐步提级。

久谦中台专家纪要信息显示,内陆生涯部门属于抖音的一级部门,抖音的一级部门还包罗直播部门与电商部门;凭证纪要披露,抖音内陆生涯部门营业板块现在分为到餐、到综及文旅,文旅团队占内陆生涯团队一半的人力与资源;到餐、到综及文旅都在内陆生涯框架内,配合差其余前端举行营业拓展,整体内容转化属于内陆生涯的OKR(目的和要害功效)。

科技行业媒体人何帅以为,在移动互联网领域,抖音属于巨无霸的量级。巨无霸的胃口一定大,在现有流量基础上,做种种营业模式、营收模式的探索,无可厚非。

“再加上抖音正处在即将上市的阶段,既需要大量的营收支持其各个营业板块的生长,也需要拓展营业,将自己的故事讲得更*、悦耳一些,有助于提高估值。抖音的*优势是拥有大量剩余流量,且成本异常低,大量的剩余流量需要一个出口和落地,因此抖音做电商天真壮丽。”何帅说。

不外华西证券剖析师以为,从底层逻辑上看,对于自带海量流量的短视频平台而言,凭证算法举行全网推送是其焦点优势,但这一优势对内陆生涯并不适用。差异于电商营业能够借助物流辐射天下,内陆生涯自己履约局限更小,具备鲜明的地域属性,对算法精准度要求更高,用户带来的流量具有碎片化特点,这使得抖音的优势受限。

从用户规模看,抖音月活(MAU)在7.1亿,日活(DAU)在4.4亿,内陆生涯的访客接见次数(VV)占比8.5%,盘算下来内陆生涯日活也许在5000万左右;美团中民众点评全是到店,除去美团APP的外卖和其他营业,根据30%的到店比例,日活在4000万左右。以是两者从流量上看是差不多的。

从商家规模看,抖音的商家规模远远落伍于美团,低线都会的笼罩率也较低(一线都会GTV占比53%,二线30%,三线11%,四五线及以下6%),主要是群集在KA头部商家(KA占比48%,腰部占比32%,尾部占比20%)。

从核销复购看,美团用户消费需求强,主要是通过自动搜索消费,以是到店核销率也较高,在83%左右。而抖音用户主要是被动消费,通过搜索发生的GTV仅占12%,用户习惯先囤券种草,这就导致了核销率较低,仅在62%左右,比美团低了约20个点。

有业内人士以为,或许只有在抖音团购褪下“低价”的外衣后,才气看出其对于美团的威胁性事实有多大。

“悄悄进村,打枪的不要”

在内陆生涯领域有所斩获后,抖音最先向更多领域拓展。有新闻称,抖音将于3月1日上线天下外卖服务,现在已经在北上广三地举行内测。

回首抖音外卖营业的生长历程,可以清晰地看到字节跳动在该领域的踟蹰和渺茫。

早在2020年3月,抖音就在APP上线了抖音团购功效,提供团购到店和外卖配送两种服务,这是抖音*次和外面发生联系。不外这一阶段抖音更多是为他人做嫁衣,配送服务也由饿了么、美团提供。

2021年7月,有媒体曝光字节跳动内部确立一个新团队开展外卖营业,项目名字为“心动外卖”,其口号为“心动外卖,吃你所爱”。据员工透露,为了推动心动外卖尽快落地,字节还在内部抽调大量职员确立专项小组,并通过抖音主站和字节系各大APP举行引流、推广。

不外抖音相关卖力人随后回应示意,没有外卖相关的营业设计,“心动外卖”相关的招商、署理信息均不属实。

话虽云云讲,然则查询那时的媒体报道可以发现,心动外卖已经吸引了不少商家入驻。在抖音的壮大招呼力下,肯德基、喜茶等品牌据传将成为*批吃螃蟹的“心动商家”。在这些头部品牌的动员下,心动外卖的招商热度甚至跨越抖音预期。

然而,热闹了一段时间之后,心动外卖并没有在竞争猛烈的外卖市场站稳脚跟。2021年8月抖音公布一则通告,称“心动外卖处于内测阶段,暂纰谬外招商”,且忠言商家分辨项目署理商、相助商、代运营商资质,谨防受骗。

到了今年1月,在抖音官方的内陆生涯商家服务谋划平台“抖音来客”账号上,最先陆续泛起与外卖相关的视频,“抖音也最先做外卖啦”、“上抖音,做外卖”等问题十分显眼。

图源:抖音

一位在抖音卖力生涯服务项目招商的员工透露,抖音生涯服务的目的是助力商家苏醒,思量到商家和用户的现实需求,开通餐饮外卖营业也是一定选择,只不外现在该项目还在探索阶段。

他称,抖音外卖从去年最先就在几个一线都会内测,“内测数据照样不错的”。阴历兔年春节前,北上广三地开放外卖入驻,相符相关资质的商家都可以申请。内部招商推进计谋里有一条明确写到,“悄悄地进村,打枪的不要”,内部要求该项目*保密,无论若何*不能泛起“抖音外卖”之类的品牌表述。

另一位抖音内部人士曾示意,在抖音点外卖主要分为三条链路,*条是原生链路,即商家直接入驻抖音平台,第二条是小程序跳转,通过抖音上的官方号跳转到自身的小程序上点单,这种方式适合有自配送能力的大品牌商家(如肯德基),第三条是与饿了么举行相助,通过抖音跳转至饿了么小程序举行外卖点单。

我们考察发现,现在抖音内的外卖商家数目并不算多。以我们所在的北京亮马桥区域为例,在抖音内搜索“外卖”,仅有10余家店肆,消费者的订餐可选项并不多。

一位已经入驻抖音外卖的店家告诉我们,现在抖音给美食类(餐饮类)商户的佣金比例为2.5%,不含配送用度。与之形成对比的是,美团外卖的佣金比例约莫在6%-8%之间,同样不含配送费。两相对照下,抖音仍有较大吸引力。

即便厥后抖音外卖3月1日天下上线的新闻被报道是误传,但抖音对外卖市场的野心也不会住手。在字节跳动官网上,多个与外卖相关的职位已最先招聘,相关岗位的事情内容包罗外卖营业系统搭建、商家增进、商品供应与运营等。

外卖营业相关职位招聘信息。图源:字节跳动官网

何帅以为,抖音做外卖有其优势,除了流量廉价,也可以基于地理位置提供服务,好比抖音博主在周遭几公里的局限内提供服务,实现短视频和直播的落地变现。

“前期抖音烧钱津贴,会有一波用户使用和商家入驻的小岑岭,但短期内难以撼动美团的职位。而且,现在美团、饿了么正逐步辅助商家举行数字化升级,着实是逐步举行绑定。这意味着,从用户到商家,再到外卖员,三方都在做深入的黏合绑定。那么,新入场的企业想吃外卖市场的大份额,难度异常大。”何帅说。

而且抖音外卖还面临一个伟大挑战就是配送环节,抖音现在未自建配送团队,配送照样通过顺丰同城(2021年活跃骑手60万)、达达快送(活跃骑手小于100万)送餐,相较之下2021年美团外卖活跃骑手规模跨越500万。随着订单量增添,履约能力将成为抖音外卖营业生长的掣肘。

只管字节星辰跃动项目自建物流系统,也已在官网上招募外卖相关职位,但这显然不是一朝一夕就能做成的。

群雄并举的较量

随着外卖行业的不停整合,行业竞争名目逐渐稳固,现阶段已形成“2 N”的事态,美团和饿了么两者共占有外卖市场份额跨越90%。

据中研网数据,2020年美团外卖占有中外洋卖市场份额的69%,统一时期的饿了么占比为26%。另据《2022年美团及其产业链研究讲述》,到2022年美团在外卖领域的市场份额可能会迫近70%,营收将是饿了么的3倍。

数据显示,停止2022年Q3,美团已往12个月的年生意用户数为6.87亿。据国海证券预计,美团2022年Q4生意用户数到达6.9亿,较上一季度增进约290万,预计2022年Q4活跃商家数到达950万,较上一季度增进约20万。

虽然美团在市场规模上依然占有优势,但面临越来越多的入局者,美团依然有危急感。

去年年头,快手宣布内陆生涯服务营业与顺丰同城相助,后者将提供即时配送服务;而去年6月,京东零售首席执行官辛利军在接受媒体采访时透露,京东正在研究进军外卖领域的可能性;再加上这次抖音已在北上广三地开测的抖音外卖,幽静了多年的外卖市场迎来了新的“鲶鱼”。

现实上,已往数年外卖行业的高增进都是确立在外卖从一二线都会向县乡都会渗透的基础上的。

消费行业投资人王征以为现阶段外卖行业的增进中枢已经发生了改变。他给我们分享了一组数据,根据整体外卖收入=用户规模*年化生意规模,年化生意规模=年化生意频次*客单价来盘算各主要因素孝顺度可以发现,2021外卖行业增进中枢已经泛起切换。

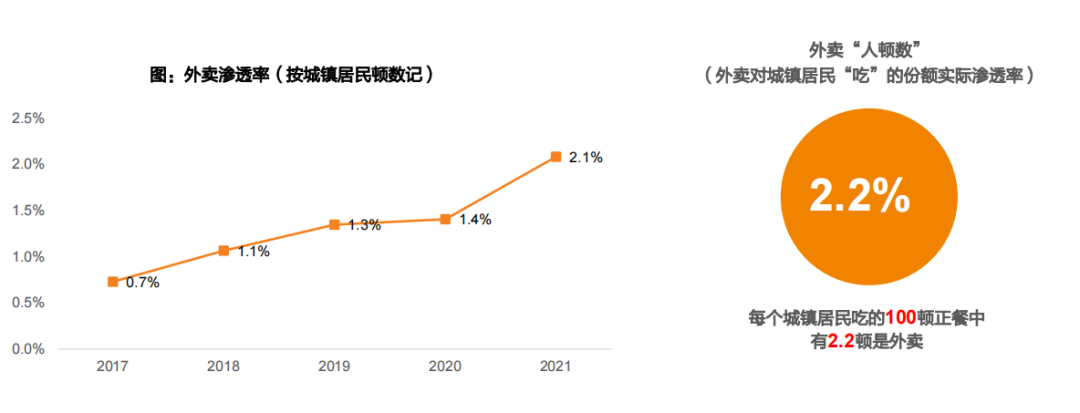

2020年前,外卖行业增进中枢主要来自于人均生意笔数提升;2020年后,外卖行业增进中枢由人均生意笔数变为用户规模(用户规模两年CAGR为17%,人均生意笔数两年CAGR为6%)。而从“人顿数”的角度盘算,外卖对“吃”的渗透率仍处在早期阶段。

图源:天风证券

天风证券的研报数据也验证了王征的看法,根据城镇住民人数*正餐顿数(三顿饭)测算,根据2021年外卖当前外卖对城镇住民“吃”的份额现实渗透率仅为2.1%,这与美团研究院宣布的2.2%的渗透率相近,即外卖订单量仅占城镇住民正餐顿数的五十分之一,较电商占社零超25%的渗透率的仍然相去甚远,与邻国日本中食占比约10%相比也有一定差距。

这伟大的市场空缺,也是快手、京东、抖音等巨头重新杀进外卖市场的动因。

而业内以为,抖音开启外卖可能在下一盘很大的棋。“这是一个视频流量的时代,通过视频的入口,抖音可以发现息争决用户需求。短视频用户粘度高、停留时间长,在获得用户地理位置授权后,可以提供基于LBS的吃喝玩乐一条龙服务,就像早期的美团那样,通过吃喝等高频营业动员酒旅等低频营业,进而实现流量价值的*化。”剖析师称。

剖析师肖缪也以为,商家选择抖音外卖的成本更高,以是只能做高客单价的商品,才气获得填补。因此,抖音外卖对于暖锅、烧烤、海鲜夜宵等高客单价商家来说,或许是一个获取增量收入的时机,但对于争取低客单价的快餐商家并无优势。

浙商证券剖析师称,抖音的外卖相关营业有两点值得注重:一是抖音在外卖市场的份额或高于预期。首先,抖音在配送商接纳了第三方聚合模式,有助于成本节约。其次,部门市场看法以为,外卖是设计性消费,不适合抖音推送(更适合感动消费),但现实上,这种看法忽视了夜宵和下昼茶的市场,凭证美团研究院数据,夜宵占有约14%GMV,且增速更快。

二是抖音外卖短期面临成本较高的问题。凭证媒体报道,抖音外卖现在客单价偏高,普遍高于美团,这也相符考察。这是由于商家选择抖音外卖的成本更高,以是只能做高客单价的商品,才气获得填补。

年轻人的全家桶

抖音之以是能云云高调进驻内陆生涯,是由于它现在已经周全侵入了年轻人的生涯。

凭证Quest mobile数据,2022年H1抖音APP的月活跃用户数达6.8亿,同期快手平均月活跃用户是5.9亿,二者之间已经拉开了一点身位。现在,“北快手、南抖音”的名目已经成型。

今年春节假期,在深圳南山区打工的晓薇回到江西老家,正在读高二的弟弟看到她的*句话就是:“姐姐,你有玩抖音吗?我们相互关注一下吧。”

关注了弟弟的抖音之后,晓薇发现他在假期里险些保持着“日更”的频率,最多一天甚至更新了5条视频。主要内容多是弟弟和同砚们打电子游戏的“精彩集锦”,也有一些网络上的段子剪辑。

“我不知道他天天花多久来录像、剪辑,但我知道弟弟的一样平常生涯被抖音占有,能用来学习的时间和精神可能寥若晨星。”晓薇说。

现实上晓薇也算得上是抖音的重度用户,她事情的工厂包吃包住,人人下了班除了出去逛街就是在宿舍里追剧、看短视频,与弟弟的区别在于晓薇基本上只看不拍。

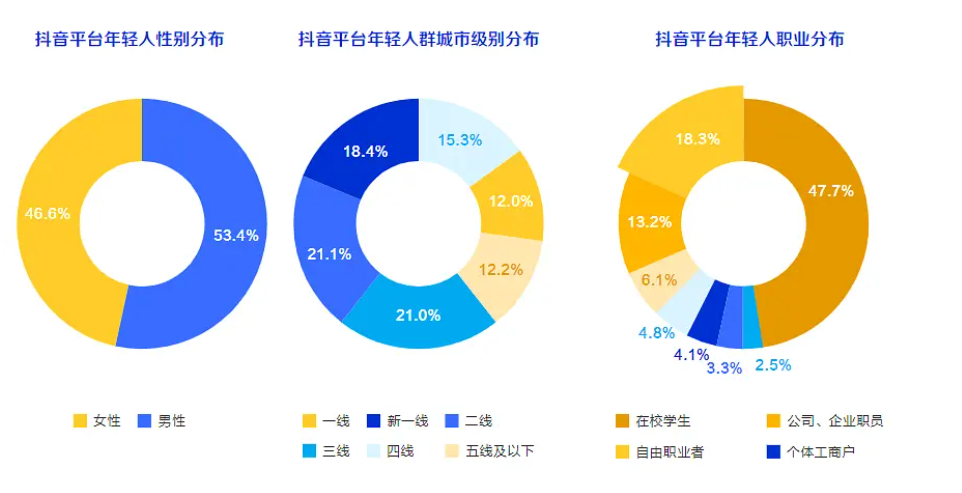

图源:《2022抖音年轻人考察讲述》

巨量算数宣布的《2022抖音年轻人考察讲述》显示,抖音平台上18到23岁之间的年轻用户占总用户数跨越十分之一。这些年轻人中男生略多一些,他们主要漫衍在二三线都会,有靠近一半照样在校学生。

俗话说“捉住年轻人就即是捉住了市场”,短视频自己包罗的大量信息,注定抖音可以成为一个资讯平台、娱乐平台、音乐平台、甚至是社交平台。除了这些价值之外,正如上面我们提到的抖音团购、抖音外卖、抖音超市一样,抖音正在朝着吃喝玩乐的“全家桶”平台进化。

另一位抖音忠适用户小希告诉我们,自己关注了许多抖音主播,已往一年里她在种种直播间下单总金额差不多2000元,商品种类包罗美妆、零食、衣饰等。

在她看来,边看直播边消费已经成为她最常用的购物方式,若是价钱再比实体店廉价的话,自己总忍不住下单。

而从企业生长的角度来讲,抖音也只有这样不停挖掘新的用户需求,才气实现流量价值的*化变现。

总结

一个广为人知的故事是,字节跳动的张一鸣曾为美团CEO王兴打工。

王兴开办饭否时,张一鸣辞去原有事情加盟饭否,职位是手艺卖力人。惋惜厥后饭否关闭,张一鸣和王兴又各自开启了新的创业历程。

彼时的王兴最先筹备美团的早期营业,卡位的是“衣、食、住、行”内里的“食”;而那时张一鸣和他的投资人押宝的99房,卡位的是“住”;那会儿滴滴程维也在为自己的模子出行营业找投资。厥后的故事人人都知道了,TMD(指头条、美团、滴滴)成为移动互联网时代最璀璨的三颗明星。

时间兜兜转转,现在王兴与张一鸣再度相遇,只不外角色从之前的战友,现在酿成了最直接的竞争对手。当下,外卖与到店是美团的基本盘,“零售 科技”是美团发力的偏向;抖音有海量用户为基础,急需寻找更广漠、价值更高的变现途径,这也让外卖、到店、即时零售成为二者必争之地。

据《界面》报道,内陆生涯行业人士称,某三四线都会使用抖音团购券的用户数目已酿成美团团购券用户的三倍左右。而据抖音克日宣布的数据,现在其内陆生涯服务已笼罩天下377个都会,平台动销商户增进22倍,整体生意金额增进30多倍。

这些数据或许能够说明,在三四线都会,抖音已经抢了不少对手的土地。

借用微博CEO王高飞的话,“互联网下半场,巨头们会越来越像”。

也许抖音和美团也会越来越像。

参考资料:

[1]《抖音超市全量上线,电商竞争依然猛烈》,浙商证券

[2]《外卖行业——美团外卖三问三答》,天风证券

[3]《2022抖音年轻人考察讲述》,巨量算数