香港正大期货_铁矿石Q2计谋展望:确定性较高 推

摘要

二季度澳洲三大矿山及国产矿山供应环比增进预期较强。不外,因新冠疫情影响,巴西、南非、印度、加拿大等国矿山产量释放受限,其中巴西淡水河谷复产周全推迟,整年产量目的大幅下调,预计二季度外洋铁矿供应增进将带来日均到港量环比增进8-34万吨/天。

疫情对外洋铁矿需求打击也较强,二季度出口至欧洲及日韩铁矿将分流至我国,带来日均到港量环比增进8-11万吨/天。但海内高炉生产积极性较好,二季度铁水日均产量尚有9-24万吨/天的增产空间,或将动员铁矿石日均疏港量环比增进13-34万吨/天。

二季度铁矿石供需结构将由偏紧向相对平衡转化,口岸铁矿石库存或维持在1.2亿吨以下的水平,整体保持平稳。铁矿石价钱单边趋势性较为有限,09合约预计在550-630之间运行,鉴于淡水河谷复产周全推迟至少1个季度,铁矿9-1正套存在相对确定的买卖机遇。

详细剖析,请阅读正文。

一季度铁矿石供应低点已过

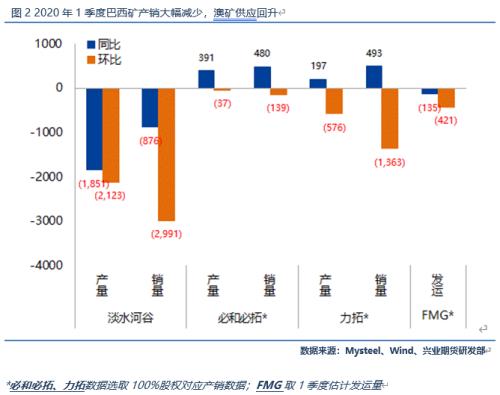

一季度外洋主流四大矿山及国产矿山供应均泛起较大幅度下滑。其中,澳洲及巴西累计发运铁矿石2.47亿吨,环比下降3681.5万吨,同比削减1948万吨。巴西的淡水河谷产销量下降幅度最大,铁矿和球团产销量同比划分削减1851万吨和876万吨,主要由于S11D非常规检验、极端天气影响、Morro1推迟投产、第三方购置量削减以及东南系统的Itabira项目减产。澳洲的主流矿山整体产销同比小幅增添,其中,力拓及必和必拓产销量同比划分增添588万吨和973万吨,FMG累计发往中国铁矿石3759万吨,同比削减约128万吨,预计其发往全球的量下降约140万吨。2月份海内矿山因疫情而延伸停产时间,导致1-3月份精粉累计产量同比削减210万吨至5911万吨。随着部门供应端扰动因素消退,市场普遍担忧二季度铁矿石供应环比大幅增添。

新冠疫情将压制二季度铁矿石供应增进空间

凭据最新情形看,二季度澳洲矿山生产环节晦气影响较少,必和必拓及FMG又面临财年最后一个生产季度的冲量义务,且4月以来澳矿发运一直稳固回升,我们以为二季度澳洲矿仍将是我国入口矿供应的主要增量泉源之一。连系各个矿山的年度指导目的,我们估算,二季度澳洲三大矿山供应或将环比增添850-2900万吨,中值在1800万吨四周,根据历史85%发往中国的比例盘算,预计将我国入口澳洲铁矿石将增添720-2500万吨.

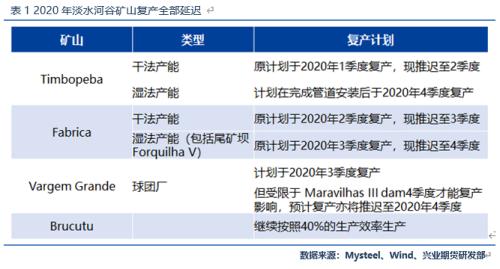

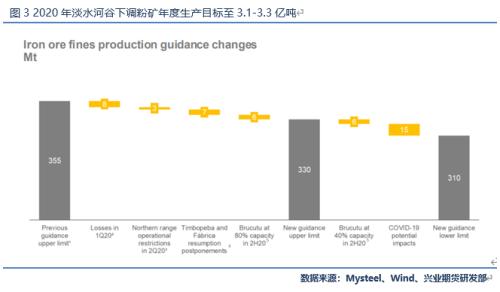

二季度淡水河谷供应的增进预期则因巴西新冠疫情的打击而大幅下调。凭据其最新的公然讲述,原定于今年1季度和2季度复产的Timbopeba(产能:800万吨)和Fabrica(产能:700万吨)两大矿区均已确认将推迟至少1个季度复产,而Brucutu矿区仍维持40%的产能利用率,详细提产时间仍有较大不确定性,再加上1季度的生产损失,淡水河谷将整年的粉矿生产目的由年头的3.4-3.55亿吨下调至3.1-3.3亿吨,较2019年粉矿现实产量3.02亿吨仅小幅增添800-1800万吨。

停止最新数据显示,巴西逐日新增确诊病例数依然处于快速上升阶段,疫情防控形似严重,我们以为二季度淡水河谷矿山复产或提产的难度较大,粉矿产量预计将在7000-7500万吨之间,环比增添1100-1500万吨,中值约1300万吨,若发往中国比例提高至65%,或将影响海内铁矿石供应720-980万吨。

此外,二季度新冠疫情对非主流矿山所在国家影响也增添。3月26日起,南非政府宣布关停天下主要矿山地下开采流动21天,4月9日南非宣布“封国”延伸2周,原设计于4月16日-17日实行的矿山复产再度推迟至4月尾,预计此次因疫情停产或导致南非铁矿供应削减约640万吨,根据历史上南非65%的出口铁矿流向中国的比例盘算,将影响海内铁矿供应约420万吨。最近,加拿大最大的两家矿企Champion和IOC已宣布于3月24日-4月13日时代减产,预计将影响铁矿石供应量约130万吨。印度3月24日宣布“封国”21天,后延伸至5月3日,时代印度口岸Dhamra 、Krishnapatnam、Gangavaram,、Gopalpur已公布不可抗力声明,国家矿产开发公司(NMDC)也已宣布暂停其铁矿石运营,直至另行通知,封国时代印度铁矿石供应或将削减约200万吨,其中一样平常有84%的铁矿会出口至中国,据此估算或将削减我国铁矿石供应约168万吨。

凭据以上剖析,二季度新冠疫情对非主流矿供应影响大约为970万吨,对海内铁矿石供应影响约为660万吨,部门抵消主流四大矿山产量回升的影响。连系船期思量,非主流矿供应的缩减可能将主要体现在4月下旬至5月下旬的到港数据中。

二季度外洋铁矿需求或将先抑后扬

香港正大期货钢矿:是否还有“红六月”

新冠疫情对外洋铁矿石需求的打击也较显著。据不完全统计,西欧、日本、印度品级已至少有3680万吨高炉产能及4460万吨粗钢产能实行停产减产。除中国以外,欧盟及日韩是世界上入口铁矿石量最多的国家和区域,也是当前钢厂减产停产最多的区域,随着这些区域铁矿需求量下滑,预计出口至这些区域的铁矿石可能将转而流入中国市场。由于欧盟与亚洲铁矿石消费结构的差异较大,前者以球团入炉为主,后者以烧结入炉为主与我国用料结构类似,我们可以合理推测由欧盟转入中国的铁矿石比例应低于由日韩转入中国的比例,这里我们假设前者为50%,后者约为90%。那么在铁矿需求下滑(乐观:-10%,-5%,-5%)、 (中性:-15%,-10%,-10%)、 (消极:-20%,-15%,-15%),以及需求下滑划分连续3个月和6个月的差别情境下,出口转至我国的铁矿石量可能会将增添400-2000万吨。思量到欧洲疫情已边际好转,德国、意大利设计于5月陆续复工,美国政府亦有尽快复工意愿,外洋铁矿需求最消极的情形泛起概率较底,因此,我们估算二季度因外洋需求下滑导致流向我国的铁矿石增量大约为700-1000万吨,且可能会出现出先增后减的节奏。

二季度海内铁矿需求或稳步增进

由于海内疫情控制较好,钢厂及下游消费企业复产较快,一季度高炉开工率快速回升,高炉日均铁水产量为213万吨/天。由于二季度海内钢材需求预期尚可,且高炉冶炼利润仍有200-300员/吨,预计二季度海内高炉日均铁水产量或将环比提高9-24万吨/天,对应铁矿石日耗增添14.6-38.5万吨/天。从我国铁矿石配比结构来看,大约有90%的铁矿日耗属于入口矿,剩余10%则为国产铁矿石。鉴于海内钢厂铁矿石库存已习惯性维持低位,则高炉日均消耗入口矿的增量可大致对应为口岸铁矿石疏港量的增添,即二季度我国口岸铁矿石日均疏港量或将提高13.14-34.68万吨。

二季度铁矿石供需相对平衡,口岸库存仍较难积累

基于前文的剖析,我们可以获得二季度铁矿石的供需的简朴估算。

供应方面,四大矿山二季度产量或将环比增添2000-4500万吨,根据巴西矿65%及澳洲矿85%出口至中国的历史比例估算,二季度四大矿山出口至我国的铁矿石量或将环比增添约1500-3500万吨,中值约2500万吨,对应我国铁矿石日均到港量环比一季度增添约16-38万吨。同时,由于新冠疫情对南非、印度、加拿大等非主流矿生产国的影响,导致二季度非主流矿产量或将环比削减约970万吨,影响出口至中国的量约为700万吨,对应非主流矿到港量约为8万吨/天。另外,新冠疫情对外洋铁矿石需求的打击亦较严重,西欧、日韩等国均已有钢厂宣布停产减产,据估量,二季度欧盟日韩等主要铁矿石入口国对入口矿的需求或将削减1000-1400万吨,其中约有700-1000万吨铁矿或将分流至海内,对应日均到港量8-11万吨。一季度我国45港铁矿石日均到港量(倒推)约为282万吨/天,连系上述入口矿供应增进的估算,预计二季度我国45港铁矿石日均到港量或将提高至300-324万吨/天。

需求方面,海内高炉生产积极性较好,预计二季度生铁日均产量有望环比一季度增添9.12-24.09万吨/天,对应铁矿石日耗增添14.6-38.5万吨/天,其中约有90%为耗用入口矿,对应入口矿日耗增添13.14-34.68万吨/天。鉴于海内钢厂铁矿石库存习惯性维持低位,日耗的提高可大致对应为铁矿石日均疏港量的增添。预计二季度铁矿石日均疏港量或将由一季度的296万吨提高至309-330万吨/天。

二季度入口铁矿石供需可能继续维持相对平衡的状态,口岸铁矿石库存仍难以泛起显著积累,或将继续维持1.2亿吨以下的水平。

新冠疫情仍是供需两头最大不确定性因素

从前文剖析可知,新冠疫情对二季度铁矿石供需两头均有较大影响,也是铁矿基本面最大的不确定性因素。值得注意的是,铁矿石消费国与铁矿石供应国之间新冠疫情生长节奏上泛起了分化。除中国以外,铁矿石主要消费国家欧洲、日韩、美国等,新冠疫情发现较早,医疗资源相对厚实,部门欧洲国家疫情已经泛起一次拐点,且随着疫情获得开端控制,德国、意大利等国家已宣布设计于5月最先复工复产,美国新增病例处于平台期,但政府亦有较强意向去推动恢复生产。而铁矿石资源供应国家,例如巴西、南非、印度等国家,疫情尚处于加速伸张阶段,且医疗资源较为有限,极有可能引发新冠疫情的第三次发作,因此疫情对于其海内生产的影响连续时间也可能相对更长,不确定性更大。这也是为什么淡水河谷在其2020年1季度生产讲述中大致估算出巴西新冠疫情对其整年产量的影响或为1500万吨。若铁矿石出口国疫情仍无法控制,而消费国已最先复工复产,也不清扫会泛起全球铁矿石供需阶段性错配的可能。

小结:二季度铁矿石价钱区间运行为主

基于前文的结论,我们以为我国铁矿石二季度供需将由偏紧向平衡转化,口岸铁矿石库存整体持稳,则二季度铁矿石价或以区间运行为主。思量到二季度外洋铁矿石需求可能出现先抑后扬的节奏,海内终端需求淡季影响亦将逐步展现,预计5月以后铁矿石价钱亦将随之泛起先抑后扬的区间震荡走势。

由于淡水河谷溃坝事故发生以前,FMG现金折扣成本约在55美金四周,受溃坝事故影响,全球铁矿石边际成本提高15美金,由于疫情扰动,今年淡水河谷复产周全推迟,意味着二季度铁矿石65-70美金之间的成本支持仍较为有用。同时,由于二季度我国铁矿石供需由偏紧向平衡转化,因而铁矿石价钱高度较一季度或有所下移。我们估量,二季度铁矿石价钱或处于65-80美金之间颠簸,对应09期货价钱区间大约在550-630之间。

基于我们对二季度海内铁矿石供需相对平衡的判断,以及疫情对铁矿供需两头的影响仍有较大不确定性,我们以为铁矿石单边趋势性买卖机遇或较为有限。

相较单边买卖机遇,铁矿石正套机遇确定性或更高。二季度铁矿石供应大幅增进预期削弱,部门外洋铁矿消费国已传出复工设计,09合约修复深贴水的历程,其价钱下方存在较强支持;而淡水河谷复产基本推迟至3季度以后,铁矿供应恢复的压力则将转移至1月等远月合约上,铁矿石09-01价差扩大的驱动较为明确。建议可守候铁矿09合约回调后,待价差缩窄至20四周逐步建立正套仓位。

正大期货