正大期货_4月铅价窄幅震荡运行 5月能否突破重围

随同部门国家已陆续重启经济等宏观事宜的影响,市场情绪有所回暖。4月以来,海内铅锭社会库存仍然维持降势且供应相对重要,一定程度上支持铅价。但再生铅产能逐步释放以及铅蓄电池消费较弱又使得铅价承压运行,总体来看,铅价以区间震荡为主,停止4月30日,沪铅指数收盘于13595元/吨,月内跌幅为1.77%。

》点击查看SMM铅产业链数据库

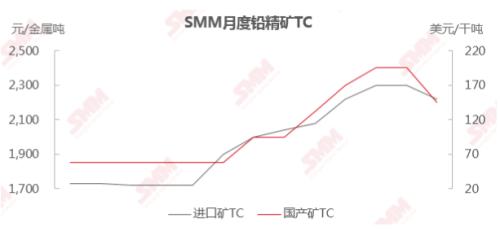

由于外洋疫情连续发酵,外洋矿山减停产,影响传导至海内使得铅精矿入口受阻,入口矿TC下调。而由于沪铅大幅下挫,挤压海内矿山利润,海内铅精矿TC亦泛起下调。据SMM调研,4月国产铅精矿TC均价为2200元/金属吨,较3月环比下降200元/金属吨。

正大期货投资需求旺盛 黄金年内走势一枝独秀

》点击查看SMM铅产业链数据库

供应端,原生铅方面,由于一季度再生铅供应基本缺失,市场多依赖原生铅产出,原生铅炼厂制品及质料库存下降显著。但现在,原生铅企业除铜冠检验外,其他生产比较稳定,重点关注五一时代炼厂累库幅度,若累库较高,节后回来现货升水或震荡回落。

4月,再生铅供应陆续苏醒,且原生铅市场流通货源有限加之再生铅价格优势扩大,下游部门需求流向再生铅。另据SMM调研,预计五一节后再生铅将天天增添500-1000吨(相较于4月),再生铅供应上升将进一步打击原生铅市场,现货高升水下降的可能性较大。

4月,铅下游消费正值传统消费淡季,且蓄企制品库存处于高位,维持促销空气。而受到外洋疫情拖累,汽车业受到重击,进一步影响铅蓄电池出口订单受阻,预计5月铅消费依然较弱,后续外洋疫情获得控制,6月存在回暖的可能。

SMM展望,5月份铅价大概率是一个走弱的趋势,主要是考虑到两个因素的转变,一方面是再生铅的新扩建产能释放。另一方面,铅蓄电池市场正值淡季,加上出口板块因外洋疫情连续受阻,铅蓄电池企业高库存情形普遍,5月铅消费或再度走弱,后需慎密关注再生铅价差与库存的转变。

香港正大期货