正大期货_基本面驱动 执行买锌抛铅套利

看法

计谋看法:

锌供应端缩短和消费端重启支持锌价,铅供应增添和消费下滑利空铅价,我们建议可执行买锌抛铅的买卖计谋。

计谋逻辑:

供应端,海内外锌矿供应扰动增强,锌精矿加工费回落和冶炼利润延续下滑,锌冶炼检验增多,精锌产量削减。铅精矿供应足够,原生铅供应爬坡,而且废铅酸蓄电池供应瓶颈缓解,再生铅产量快速回升。

需求端,基建投资力度增强,将动员镀锌消费泛起显著上升。铅终端消费市场,受疫情的影响,电动自行车、汽车和摩托车销售快速回落,以及锂电池替换铅酸蓄电池加速,导致铅终端消费下滑趋势加倍显著。

库存上,海内锌库存延续下降,由于锌供应端的缩短和消费端的重启,库存还将继续回落。铅库存降至历史低位,但由于铅供应增添和消费下滑,推测铅库存继续回落的空间较小,后期有可能泛起回升的拐点。

从统计套利的角度看,我们建议当前可以执行买沪锌06抛沪铅06合约的买卖计谋,止损比值1.06,止盈比值1.41。

买锌抛铅套利依然存在风险点:

(1)受疫情影响,外洋锌消费下滑超预期,LME锌库存有可能继续大幅增添。海运物流恢复后,LME锌库存运输至海内,改变海内锌库存下降趋势;

(2)海内环保形势依然严重,若是后期环保政策增强,有可能限制海内原生铅或再生铅的生产。

我们以为,若是发生以上风险,使得锌铅比值回落至止损位置,投资者应该严酷止损。

我们推荐买锌抛铅的买卖计谋。

从基本面的角度看,短期锌显示相对偏强,而铅显示相对偏弱。其背后的逻辑是,海内锌供应端缩短的预期增强,而基建发力支持锌终端消费重启。

海内原生铅供应爬坡,再生铅产量快速回升,而新冠肺炎疫情加重铅消费下滑趋势。当前锌铅比值处于统计套期区间中心位置,但从较长时间周期来看,锌铅比值处于震荡区间的偏下水平。

我们以为基本面驱动逻辑清晰和锌铅比值依然存在平安边际,判断后期买锌抛铅盈利的可能性较大。

1

买锌抛铅的基本面逻辑:铅供应缩短、消费重启,铅供应增添、消费下滑

选择铅锌作为套利的组合,主要有三方面的缘故原由:

(1)铅锌矿泉源有重叠,铅锌因金属性子和天生的地质条件相同或相似,常形成铅锌共生矿床;

(2)铅锌需求端有交集,铅酸蓄电池和镀锌板均应用在汽车生产上;

(3)铅锌短期价钱驱动均倾向于基本面,价钱强弱对比参数基本相同。

从基本面的角度看,锌价偏强显示为供应端的缩短和消费端的重启,其中疫情导致海内外锌矿供应扰动增强,锌精矿加工费回落和冶炼利润的快速回落,冶炼产检验和减产预期增强;政策要求增强传统基础设施和新型基础设施投资,基建整体投资上升支持锌终端消费重启。

铅价偏弱显示为供应增添和消费下滑,其中铅精矿供应足够,原生铅供应延续爬坡;废铅酸蓄电池供应瓶颈缓解,再生铅产量亏损提升;新冠肺炎疫情加重铅酸蓄电池消费下滑趋势,预计整年铅酸蓄电池产量降幅扩大。

我们从供应、需求和库存等维度对锌铅基本面因素举行对比。

1.锌供应预期缩短,铅供应增添显著

新冠肺炎疫情导致海内外锌矿供应扰动增强,锌精矿加工费回落和冶炼利润延续下滑,精锌产量受限。

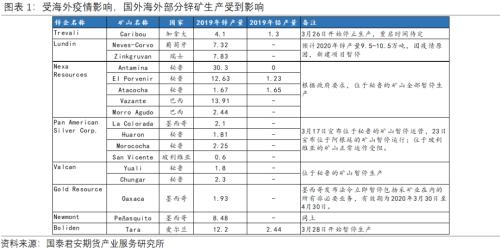

首先,疫情防控措施升级对外洋矿山生产和运输已经发生显著影响,部门国家要求住手采矿流动,叠加此前锌价一度下破矿山90分位成本线1850美元/吨,部门矿山陆续宣布减产设计或者暂停新投建和扩建项目。

凭据已经宣布的设计,外洋已经有跨越110万吨的锌矿产能受到影响。同时,南美多个国家关闭口岸,拖累远期锌矿供应。

其中,全球第二大锌矿生产国秘鲁将国际界限关闭时间再次延续到5月10日。假设最好的情形是,该时间点秘鲁矿山生产和运输恢复,则锌精矿至少在6月中下旬才气运输至海内,也就是说短期内外洋锌精矿供应偏紧的款式不会改变。

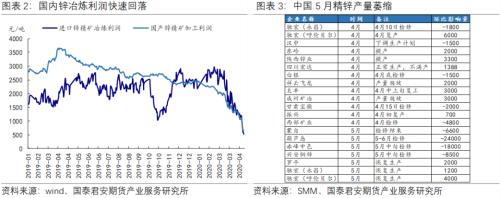

其次,海内锌矿供应略有收紧,上海有色网调研数据显示,4月锌价反弹动员锌矿企业恢复正常生产,但惜售控货情绪较浓,其目的是打压锌精矿加工费,追求利润重新分配。

锌精矿供应偏紧导致现货加工费延续下滑,停止4月24日,入口锌精矿加工费为190美元/吨,中国北方区域锌精矿加工费为5300元/吨,南方区域加工费为5100元/吨,划分较4月初下降43.75%,19.70%和20.31%,高成本冶炼企业已经最先亏损。

市场预期后期加工费还将继续下滑,使得更多冶炼厂进入亏损,冶炼厂检验和减产力度还将增强。凭据冶炼厂检验和减产设计,预计4月精锌产量为47.5万吨,较3月小幅增添1.0万吨,但5月将下降至42.5万吨,6月依然难以恢复。

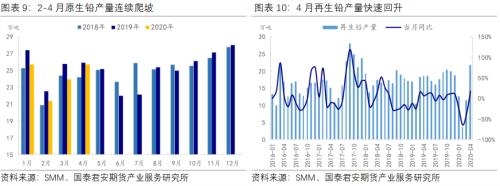

铅精矿供应足够,原生铅供应爬坡。

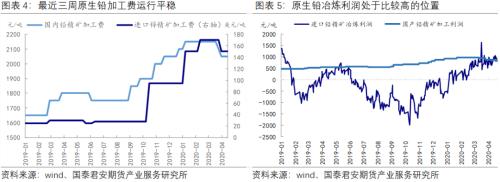

虽然受疫情影响的多数为铅锌矿,但铅矿由于伴生量较少,铅精矿现实影响较为有限,最近三周入口铅精矿加工费维持平稳。

海内铅矿生产正常,且冶炼厂质料库存处于平安线上方,冶炼厂对铅精矿的需求没有如锌精矿那么强烈。

铅矿市场货源相对足够,持货商报价努力,但市场成交偏弱,冶炼厂买货努力性较差,铅精矿现货利润维持偏高水平。

凭据图表5显示,入口和国产铅精矿冶炼利润均处于较高位置,这促使原生铅产量延续爬坡,4月原生铅产量将到达25.59万吨,环比增添1.73万吨,与去年同期水平基本相当,市场预计5-6月产量依然存在上升空间。

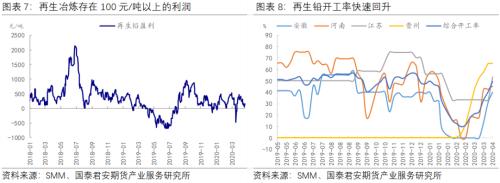

废铅酸蓄电池供应瓶颈缓解,再生铅产量快速回升。随着海内物流恢复,废电瓶质料限制缓解,再生铅冶炼利润恢复,再生铅开工率正逐步回升。

停止4月24日,总的开工率已经升至49.6%。安徽区域开工率上升幅度最快,其中安徽华铂已经满产,新春兴和华瑞产能快速提升。同时,凭据《铅蓄电池行业准入条件》,铅酸蓄电池行业执行生产责任制延伸,谁生产谁接纳,这使得再生铅新建项目不停上马,铅供应压力延续增添。

产量数据显示,2月再生铅产量仅为3.6万吨,3月到达11.38万吨,4月将攀升至22万吨左右。由于废铅酸蓄电池供应足够,再生冶炼存在100元/吨以上的利润,5月再生铅产量将创阶段性新高。

香港正大期货铁矿强现实弱预期驱动不强 上有压力下有支撑区间震荡

2.锌消费重启,铅消费下滑趋势增强

基建发力支持锌终端消费重启。

最近的政治局集会要求扩大有用投资,增强传统基础设施和新型基础设施投资,促进传统产业革新升级,扩大战略性新兴产业投资,市场预期整年基建总投资同比增进将到达15%,远高于2019年增速3.33%。

由于第一季度基建总投资同比下滑16.36%,二季度最先基建投资发力的概率较大。近期央行信用扩张,包罗定向降准、增添再贷款再贴现额度,以及财政逆周期调治力度增强,如提高赤字率、刊行稀奇国债和增添新增专项债规模等,一方面是支持企业现金流,更主要的一方面是支持基建苏醒,动员市场需求和经济增进。

基建分为传统基建投资和新型基建投资,这两块投资的力度均将增强。

传统基建投资方面, PPP基建项目快速推进,3月交通运输、市政工程等项目数目均较1月大幅增添。

新型基建方面,以5G为代表的信息基础设施获得政府政策背书,5G商用和民用快速落地,通讯铁塔的数目将成倍增添。

同时,国家电网将2020年整年投资设计提高至4500亿元,较年头设计上调10%,其中产业链长、动员力强、经济社会效益显著的特高压部门是投资的重点,这意味着输电网铁塔的需求量较此前预期将有大幅提升。

镀锌产物大规模应用于基础建设中,随着二季度基建投资发力回升,镀锌消费将泛起较为显著的增量。

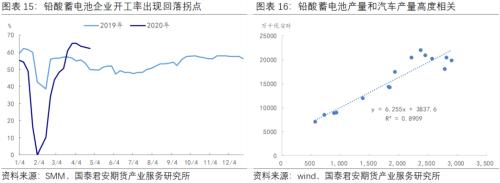

新冠肺炎疫情加重铅酸蓄电池消费下滑趋势。

电动自行车、汽车和摩托车销售快速回落,以及锂电池替换铅酸蓄电池加速,铅终端消费下滑趋势加倍显著。

铅终端消费下滑向上传导,导致铅酸蓄电池企业开工率下降和铅需求量削减。

铅酸蓄电池企业开工率在4月3日到达65.03%的阶段性高位之后,4月24日小幅回落至62.74%,已经延续3周下滑。凭据铅酸蓄电池产量和汽车产量相关性测算,若是2020年中国汽车产量下降10%(穆迪、罗兰贝格等机构展望数据),则整年铅酸蓄电池产量为18317万千伏安时,同比下降9.54%,低于年头预期。

3.锌库存继续下滑,铅库存面临回升拐点

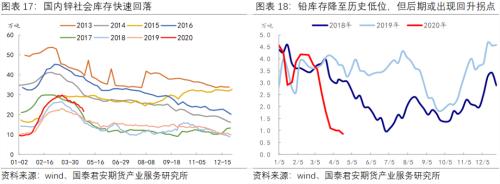

海内锌库存延续下降,而铅库存降至历史低位,或泛起回升拐点。

海内锌社会库存已经延续5周下降,从3月16日当周的29.77万吨下降至4月24日当周的21.67万吨。

基于锌基本面的判断,锌库存还将继续回落。

海内铅库存已经创历史新低,从2月23日当周的4.16万吨下降至4月24日当周的0.87万吨。

由于原生铅和再生铅产量延续攀升,而终端消费逐步萎缩,推测铅库存继续回落的空间较小,后期有可能泛起回升的拐点。

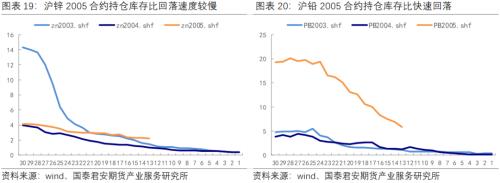

同时,从期货持仓和仓单库存比值看,沪锌2005合约持仓库存比回落速率较慢,且高于2003和2004合约同期水平,有可能泛起软逼仓的行情。

沪铅2005合约持仓库存比高于2003和2004合约同期水平,回落速率较快,或意味着投资者逼仓意愿并不强烈。

2

买锌抛铅统计套利剖析:锌铅比值启动上攻,买锌抛铅依然存在平安边际

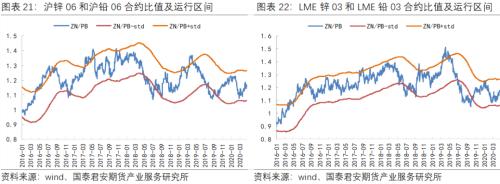

从历史颠簸来看,沪锌铅比值围绕比价中枢震荡。

我们选取主力沪锌06和沪铅06合约比值举行剖析。从最近两个月的周期来看,锌铅比值在3月围绕1.11四周震荡后于4月向上突破。

当前锌铅比值1.19,处于区间1.06-1.27的偏上位置,但上攻之势较为显著。同时,从2017年至今的较长时间周期来看,锌铅比值处于历史区间(1.06-1.41)的偏下水平(1.19)。

综合来看,我们以为后期锌铅比值依然存在上升空间,买锌抛铅盈利的可能性依然较大。

伦锌铅比值统计剖析,亦说明晰买锌抛铅套利的买卖的优势。从2018年至今的时间周期内,LME锌03/铅03比值最高点为1.51,而最低为1.05,而当前为1.18,处于偏低的位置。同时,2020年4月以来,锌铅比值亦已经最先上攻,这对海内锌铅比值有所指引,解释买锌抛铅具有可操作性。

3

逻辑和计谋:可以执行买锌抛铅计谋

综合铅锌驱动以及背后的逻辑,我们以为买锌抛铅依然存在买卖机遇:

供应端,海内外锌矿供应扰动增强,锌精矿加工费回落和冶炼利润延续下滑,锌冶炼检验增多,精锌产量削减。铅精矿供应足够,原生铅供应爬坡,而且废铅酸蓄电池供应瓶颈缓解,再生铅产量快速回升。

需求端,基建投资力度增强,将动员镀锌消费泛起显著上升。铅终端消费市场,电动自行车、汽车和摩托车销售快速回落,以及锂电池替换铅酸蓄电池加速,铅终端消费下滑趋势加倍显著。

库存上,海内锌库存延续下降,由于锌供应端的缩短和消费端的重启,库存还将继续回落。铅库存降至历史低位,但由于铅供应增添和消费下滑,推测铅库存继续回落的空间较小,后期有可能泛起回升的拐点。

我们建议当前可以执行买沪锌06抛沪铅06合约的买卖计谋,止损比值1.06,止盈比值1.41。

固然,买锌抛铅套利依然存在风险点:

(1)受疫情影响,外洋锌消费下滑超预期,LME锌库存有可能继续大幅增添。海运物流恢复后,LME锌库存运输至海内,改变海内锌库存下降趋势;

(2)海内环保形势依然严重,若是后期环保政策增强,有可能限制海内原生铅或者再生铅的生产。

我们以为,若是发生以上风险,使得锌铅比值回落至止损位置,投资者应该严酷止损。

香港正大期货