需求旺中旺 矿价能坚挺到何时?_香港正大期货

行情回首

4月上中旬,海内疫情进一步获得控制,复工复产流动紧锣密鼓地举行,成材库存快速回落,高炉开工率延续上升,铁矿石口岸日均疏港量连续高位,叠加外洋疫情发作,铁矿石供应受限的同时需求较为强劲,期货价钱强势上涨。

进入下旬,随着到货量恢复,铁矿石供应预期偏宽松,而包罗钢材在内的黑色系品种因对预期的担忧价钱偏弱,铁矿石价钱随之步入弱势。

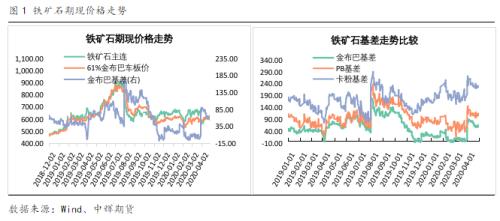

图1所示为铁矿石期现价钱与基差走势图,现在来看,主力合约换月后基差逐步回落,9月合约金布巴粉基差尚有空间。

矿石供应端

1、主流矿发货:环比均将泛起增量

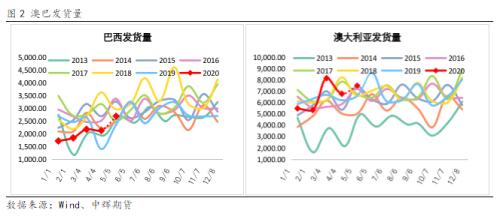

4月巴西铁矿石发货量2692.46万吨,环比削减2.1%,同比增添52%。巴西因前期矿难影响关停的矿区受疫情影响推迟,季报示意将下调整年产销目的并积累库存,4月发运量仍偏低位运行。5月初淡水河谷Timbopeba矿场将恢复干选矿作业,预计发货量较4月份将有560万吨增量;

澳大利亚4月发货量6775.2万吨,环比削减16.9%,同比增添9.3%。澳大利亚4月份受到疫情管控的影响,铁矿石发运节奏有所调整,船期延伸。4月澳洲三大矿山公布的季度讲述显示:FMG因财年前3季度发运显示优越,上调财年最后一个季度的产销目的;同样处于财年最后一个季度的必和必拓维持原定产销目的稳定,年度发运显示较为平稳;而力拓一季度发运量接连受到极端天气的影响减量较为显著,在年度发运目的稳定的情形下,二季度或显示一定增量。

连系矿山前期发运情形与矿山财报,测算5月份澳巴铁矿石发运量将显示出1000万吨左右的增量,分量如下图2所示:

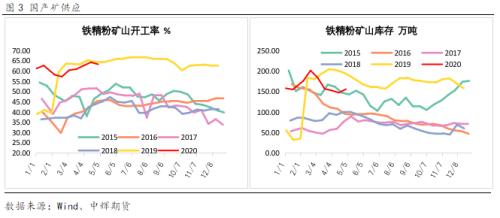

2、海内矿与外洋非主流矿山供应:海内矿高产低库,非主流矿面临减量

四月份,国产矿山产能利用率连续回升,且国产精粉需求较好,矿山连续去库;停止现在,天下矿山产量整体出现上升趋势,且已至高位,矿山开工率已基本恢复至去年同期水平,海内矿山已周全恢复生产;库存方面,现在国产精粉需求仍较好,矿山出货情形较努力,矿山库存维持在相对低位。

外洋非主流矿方面,当前外洋疫情仍没有获得显著的控制,疫情管控措施对铁矿石的生产运输造成一定影响,非主流矿的供应大概率将有所削减。需要注重的是,当前外洋疫情伸张,海内生产快速恢复的情形下,全球铁矿石流向海内的量较往年将有所增添。

香港正大期货铝价上方“压力山大”

矿石需求端

海内钢材需求快速苏醒,支持铁矿石需求连续强劲

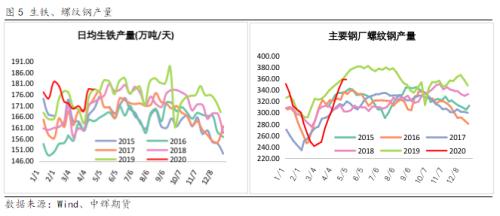

4月份海内生产快速恢复,成材库存迅速去化,钢铁产量加速增添,铁矿石需求显示强劲。口岸日均疏港量连续高位,同比显著高于往年水平,4月尾又创历史新高;钢厂高炉开工率稳步抬升,4月尾的开工率水平靠近满产,产能利用率已达18、19年峰值,上升空间有限。

生铁产量在4月份准期迎来季节性走高,估算4月生铁产量为7000万吨左右,进入5月份,一方面由于前期疫情影响开工延期,另一方面两会推迟到下旬召开,因此5月预期仍处于开工麋集期,对成材、铁矿石的高需求大概率仍将连续。但由于钢厂产能利用率靠近饱和状态,生铁产量进一步扩张的空间也较为有限,5月预计增量100-150万吨。

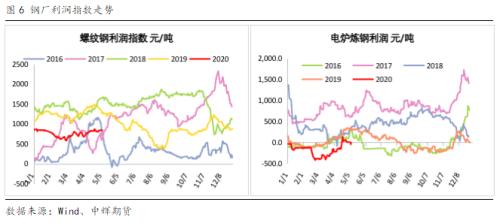

钢厂利润方面,4月份长流程炼钢利润出现小幅上涨,当前利润空间尚可;短流程钢厂冶炼利润履历快速抬升后缓慢回落,4月尾由于废钢价钱的抬升,电炉利润回落至盈亏平衡线四周。连系当前的利润水平,钢铁企业更倾向于长流程炼钢,后期或通过添加废钢或提高铁矿石入炉品位来增添产量。

矿石库存

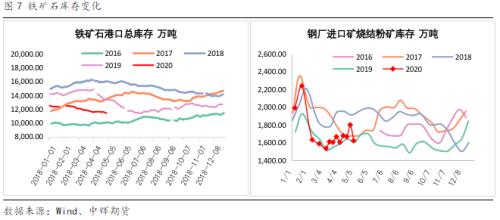

口岸去库变累库,钢厂低库存常态化

口岸方面,4月份铁矿石需求强劲,口岸库存去化,连系上文的剖析,预计5月份口岸库存将显示累库;钢厂方面,维持相对偏低的库存已经是通例状态,预计后期仍显示低位窄幅颠簸。

总结与后期市场运行展望

从供需角度出发,预计主流矿山铁矿石发货整体将显示增量;外洋非主流矿山受疫情影响发货量将有所削减;国产精粉周全复产,库存去化。5月份供应整体偏松,增量在800-1000万吨。需求方面,4月复工快速恢复,成材需求开启,铁矿石需求显示强势。考虑到当前钢企高炉开工率及产能利用率水平,后期产量提高的空间受到限制,或通过提高铁矿石入炉品位及在高炉添加废钢来举行,测算到62%品位的铁矿石整体需求增量为160-240万吨左右。

梳理基本面信息发现,5月份铁矿石整体供需偏宽松,价钱或承压调整。需要注重的是外洋疫情对外矿供应影响的不确定性,邻近两会,也面临宏观、钱币方面的刺激,而当前相对偏低的口岸及钢厂库存也对铁矿石价钱形成支持。

正大期货