四大矿山一季报剖析:二季度同比增量有限 口岸

讲述摘要

澳矿一季度产销强劲,淡水河谷发运不及预期。澳洲三大矿山一季度生产效率大幅提高,尤其是必和必拓,基本不受天气和新冠病毒影响,产销量再创纪录,即便是声称由于2月尾天气破坏基础设施下调年度目的的力拓也示意其3月份的生产强劲恢复,但淡水河谷一季度发运不及预期。

四大矿山二季度运量环比大幅提升,同比增量有限。凭据矿山的财年目的中心值和历年显示,受总量目的限制,澳洲三大矿山二季度发运虽然环比有较大提升,但同比难有增量。淡水河谷现在是铁矿供应最大的变量,已复产Timbopeda矿区干法选矿作业,预计后续产能逐渐释放,并得益于发往中国比例的提高,预计发往中国同比增添约450万吨。综上,四大矿山二季度发运同比预计增添约99万吨,发往中国同比增添约286万吨。

口岸库存6月见底,下半年重新回升。由于前期淡水河谷低发运影响仍在,澳洲当前发运高增量难以维持,预计二季度铁矿口岸库存仍将继续下降,并于6月尾将降至年内最低点。待疫情对全球终端需求的袭击传导至铁矿需求,下半年铁矿口岸库存将重新垒库,预计年终将大概率回升至1.3亿吨四周。

正文

<;?XML:NAMESPACE PREFIX = "[default] http://www.w3.org/2000/svg" NS = "http://www.w3.org/2000/svg" />;<?XML:NAMESPACE PREFIX = "[default] http://www.w3.org/2000/svg" NS = "http://www.w3.org/2000/svg" />

一、四大矿山财报剖析

1、力拓:财年目的维持稳定,3月生产恢复强劲

力拓仍然维持前期财年目的由3.24-3.34亿吨稳定,成本维持在14-15美元/吨。

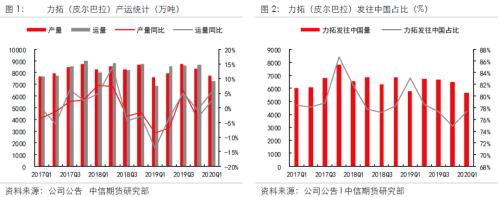

2020年一季度,只管2月份遭受飓风影响,但力拓示意其生产3月份苏醒强劲。一季度力拓(皮尔巴拉)产量为7783万吨,同比增添2.41%,运量7292万吨,同比增添5.45%,销量7283万吨,略低于运量。自2019年三季度起,力拓运量和销量数据最先背离,主要由于力拓准备效仿淡水河谷开拓口岸商业营业。

得益于质料的改善,加拿大IOC产量同比增添3%,创下一季度产量纪录,并示意后续将加倍注重于生产铁精粉以知足市场要求。

力拓(皮尔巴拉)一季度发往中国约5628万吨,占总运量比重再次回升至77.32%(见图2)。

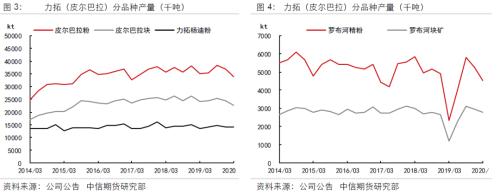

只管一季度总运量同比为正,但我们可以看到皮尔巴拉粉一季度产量反而下滑约莫110万吨,SP10粉和块相对于2019年四季度产销量险些腰斩。而杨迪粉产量同比增添,这也同前期杨迪粉高溢价相呼应。罗布河粉由于2019年矿区谋划及火灾问题产量大幅下滑,2020年一季度在低基数效应下同比增添较多。因此虽然力拓一季度产量同比有所增添,但增量主要以低品矿为主,中品澳矿反而有所下滑。

未来项目

Koodaideri项目。2018年11月29日,力拓宣布周全批准在皮尔巴拉区域Koodaideri项目26亿美元的投资,现在已最先筹备工作,预计2021年底投产,届时年产能将达4300万吨。

2018年10月1日,力拓宣布向两个项目投资15.5亿美元(力拓持有53%的股份),以维持位于Robe River Joint Venture两个项目的产能。现在该项目正在进行环境与遗产审批程序,预计将在2021年投产。

2019年11月27日,力拓针对皮尔巴拉区域Western Turner Syncline Phase 2投资7.49亿美元以维持其产能。

2、必和必拓:财年目的维持稳定,产销数据再创纪录

必和必拓仍然维持2020财年目的维持在2.73-2.86亿吨(2019财年为2.65-2.70亿吨,现实完成2.70亿吨)稳定。金布巴粉Fe品位3月份就已在逐渐恢复,预计在二季度典型值重新回归至60%之上。此外,Samarco的运营许可证(LOC)已于2019年10月获得批准,并已最先准备重新启动的运营流动,但近期不会复产。

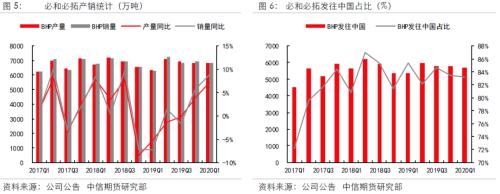

由于前期检验扩产带来的生产效率的提高,必和必拓一季度的生产并未受到天气的显著影响,反而创了纪录。一季度必和必拓产量6817万吨,同比增添7.17%;销量6844万吨,同比增添8.89%(见图5)。凭据钢联数据统计,必和必拓一季度发往中国约5793万吨,占总销量比小幅下降至83.14%(见图6)。

必和必拓各矿区基本显示平稳,值得注意的是Yandi Joint Venture 产量同比环比均增添10%以上,这跟力拓类似,统一季度初期杨迪粉的高溢价相呼应。

未来项目

South Flank项目。2018年6月,必和必拓宣布开拓新矿区South Flank。该项目投资成本约47亿澳元,预计2021年最先出货。South Flank项目将取代有8000万吨年产能杨迪矿,有助于其平均铁品位从61%增添到62%。该项目现在已整体完工50%。

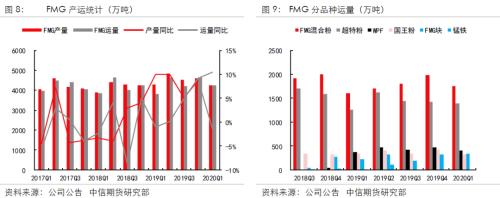

3、FMG:财年目的二次上调,运量数据再创纪录

FMG财年的销量指导再度由1.75亿吨提升至1.75-1.77亿吨,C1现金成本指导为12.75-13.25美元/湿吨。

FMG强劲的生产效率使其忽略飓风对生产带来的影响,2020年一季度,FMG矿山制品产量合计4240万吨,同比下滑1.4%;制品运量4230万吨,同比增添10.44%。FMG现金成本四季度为13.27美元/湿吨。分产物运量上,FMG块同比增添较多,其余转变不大。

正大期货当这些信号出现 沪锌要继续涨?

未来项目

Eliwana项目。新矿区eliwana将定期在2020年12月首次交付第一船铁矿石,届时其将作为新中品低铝矿的主要生产泉源,预计产能4000万吨。2021财年第一季度,Eliwana矿区就可以最先它的预开采作业。

铁桥项目。FMG年产2200万磁铁矿项目开端工程已开启,将于2022年上半年最先生产67%铁精粉,并在12个月内周全达产。

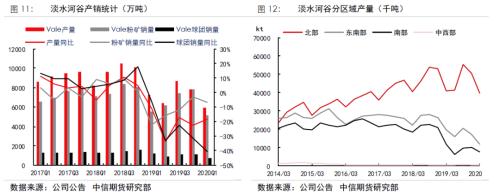

4、淡水河谷:一季度产销不及预期,年度目的大幅下调

淡水河谷此次将其2020年的年度产量目的由3.40-3.55亿吨下调至3.1-3.3亿吨,主要有以下几个缘故原由:

一季度产量损失及北部区域二季度产量可能不及预期(1100万吨);

由于新冠疫情推迟了淡水河谷的检查,评估和授权流程,Timbopeba与 Fabrica复工推迟(700万吨);

Brucutu尾矿处置项目的推迟,可能无法在2020年2季度完成(600万吨);

新冠病毒可能造成的其他影响。

若Brucutu在二季度仍然维持40%的产能利用率,则淡水河谷年度产量将分外减掉600万吨,而新冠病毒的潜在风险也可能使得淡水河谷分外损失1500万吨的产量,考虑到Brucutu无法实时复产是大概率事宜(60%),新冠病毒风险是小概率事宜(40%),则淡水河谷2020年的销量大概率在3.2亿吨左右,较我们前期预期下调1000万吨。另外,淡水河谷将球团产量目的由4400万吨下调至3500-4000万吨,主要由于Brucutu复产不及预期以及球团需求的不确定性。

淡水河谷一季度产量泛起显著下滑,为5960万吨,同比削减18.20%。粉矿销量5166万吨,同比下降6.79%,球团销量731万吨,同比下降40.63%。

一季度产量不及预期主要有以下几个缘故原由:?北方区域的减产:S11D项目长距离传送带的不定期检验;三月份比往年更为集中猛烈的极端天气;因北部区域Morro 1矿区延迟启动相关导致的北部生产运营受限(450万吨);?由于巴西暴雨导致的第三方采购削减以及Mutuca生产受限(180万吨);? Laranjeiras与Itabira尾矿处置暂停导致的运营问题以及Fazendao矿区的枯竭(210万吨)。

假设淡水河谷生产1吨球团消耗1吨铁精粉,淡水河谷产量=库存更改 销量。一季度淡水河谷销量占产量比重下滑至98.93%。

淡水河谷重新申明晰利润率高于产量的战略方案。并凭据市场天真调治,仍然计划在2020年弥补其铁矿库存。

二、2020年二季度四大矿山供应预估

凭据四大矿山财报,我们对四大矿山2020年二季度铁矿供应做出了预估。

澳洲三大矿山一季度生产效率大幅提高,尤其是必和必拓,基本不受天气和新冠病毒影响,产销量再创纪录,即便是声称由于2月尾天气破坏基础设施下调年度目的的力拓也示意其3月份的生产强劲恢复。

淡水河谷可以说是当前影响铁矿供应的最大变量,其现在年度目的已修改为3.1-3.3亿吨,若仅已中心值盘算,就使得铁矿全球供应下滑2750万吨,中国入口预期下滑近1800万吨。即便是1000万吨的销量变量,也会使得中国铁矿入口变量到达600万吨之上。凭据淡水河谷现在的情形,我们暂时预估其2020年销量为3.1亿吨。

凭据矿山的财年目的中心值和历年显示,受总量目的限制,澳洲三大矿山二季度发运虽然环比有较大提升,但同比难有增量,其中必和必拓预计同比增添112万吨,力拓和FMG则预计同比下滑-146万吨和-150万吨。4月尾,淡水河谷已复产Timbopeda矿区干法选矿作业,预计后续产能逐渐释放,二季度销量预计环比增添1465万吨,同比增添283万吨,得益于发往中国比例的提高,预计发往中国同比增添约450万吨。综上,四大矿山二季度发运同比预计增添约99万吨,发往中国同比增添约286万吨。

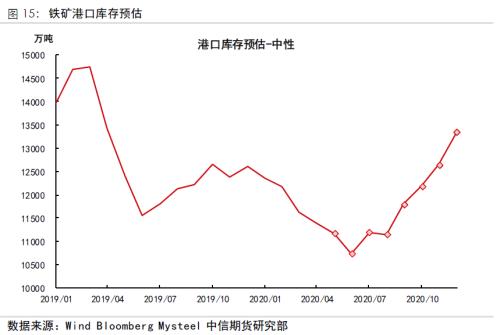

三、2020年铁矿口岸库存预估

连系矿山财报数据,我们预估了2020年铁矿口岸库存走势(见图15),由于前期淡水河谷低发运影响仍在,澳洲当前发运高增量难以维持,预计二季度铁矿口岸库存仍将继续下降,并于6月尾将降至年内最低点。

但铁矿2020年整体供应大概率要好于2019年,下半年淡水河谷需要增添发运量以完成其年度目的,待疫情对全球终端需求的袭击传导至铁矿需求,下半年铁矿口岸库存将重新垒库,预计年终将大概率回升至1.3亿吨四周。

四、总结

澳洲三大矿山一季度生产效率大幅提高,尤其是必和必拓,基本不受天气和新冠病毒影响,产销量再创纪录,但淡水河谷发运不及预期。

凭据矿山的财年目的中心值和历年显示,澳洲三大矿山二季度发运虽然环比有较大提升,但同比难有增量。淡水河谷伴随着后续产能逐渐释放,并得益于发往中国比例的提高,预计发往中国同比增添约450万吨,增量最多。综上,受总量目的限制,四大矿山二季度发运同比预计增添约99万吨,发往中国同比增添约286万吨,同比增量有限。

凭据展望,二季度铁矿口岸于6月尾将降至年内最低点,待疫情对全球终端需求的袭击传导至铁矿需求,下半年铁矿口岸库存将重新垒库,预计年终将大概率回升至1.3亿吨四周。

香港正大期货