香港正大期货_全球经济增进面临逆境 需求疲软难

焦点看法

IMF宣布最新一期《世界经济展望讲述》,示意世界经济增进正遭遇上世纪30年代大萧条以来最严重的袭击,预计2020年全球GDP增进将萎缩3%,其中蓬勃经济体和新兴经济体划分萎缩6.1%和1.0%。

受疫情影响,外洋经济数据恶化,美国经济增进缺乏动力,就业数据疲软,后续消费将蒙受较大压力,经济远景或不乐观;欧日经济增速失速或将延续,全球经济增进面临压力。

海内经济数据有所好转,但好转幅度有限,当前不管是从消费、投资照样出口来看,海内经济恢复都面临较大的难题,二季度海内经济或仍难以恢复至正常状态,内需外或连续低迷;财政政策和货币政策虽然保持连续宽松,但预计短期内仍难以扭转经济的颓势。

现在海内精炼铜库存有所下降,但实质是库存形势的转移,预计供应整体将保持偏宽松的状态,主导行情的仍然是需求因素。而需求短期内预计难见转机,仅有汽车行业在政策的鼎力刺激下有所恢复,但连续时间以及对总需求拉动的力度或不理想,因此需求端也难以对铜价形成连续支持。

详细内容

外洋经济数据恶化,美国经济增进缺乏动力,欧日经济增进失速或将延续,全球经济增进面临压力。海内经济数据有所好转,但好转幅度有限,未来海内经济或仍难以恢复至正常状态,内需外持续低迷;财政政策和货币政策虽然保持连续宽松,但预计短期内仍难以扭转经济的颓势。从供需来看,供应端忧虑已解,终端需求难有转机,预计铜价的上行空间有限。

一、行情回首

随着海内疫情的好转,财政政策和货币政策努力发力助力海内经济苏醒,外洋各国也纷纷大肆刺激经济,再加上外洋疫情导致市场对矿山供应发生忧虑,铜价自三月中学以来泛起了显著的回升。停止现在自低点以来的涨幅约20%。但铜价能否继续上行仍要看全球需求能否有实质恢复。

二、国际宏观:全球经济增进面临逆境

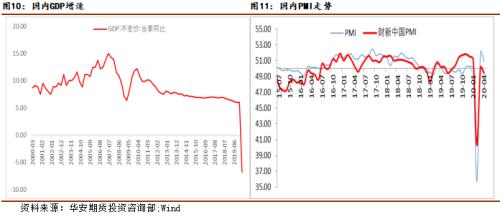

IMF宣布最新一期《世界经济展望讲述》,示意世界经济增进正遭遇上世纪30年代大萧条以来最严重的袭击,预计2020年全球GDP增进将萎缩3%,其中蓬勃经济体和新兴经济体划分萎缩6.1%和1.0%。4月份摩根大通全球PMI指数泛起断崖式下跌,创下新低;OECD经济领先指标同样大幅下行,预计4月份走势将同样暴跌,显示了疫情对于全球经济的伟大负面影响,而现在全球疫情尚未泛起好转迹象,就算各国放松对疫情的防控,但防疫仍是各国政府无法回避的正要事情之一,对经济的妨害仍不可避免,全球经济下行压力还将连续,两项指标短时间好转概率不高。

接下来再看一下美国经济状态,美国自3月最先大面积的歇工和居家隔离,3经济数据大幅下滑。美联储宣布的最新一期经济褐皮书显示,受新冠疫情影响,美国经济活动急剧缩短,就业人口下滑,商业远景存在极大不确定性,休闲、旅店、零售业等遭重创,物价呈下降趋势,显示了美联储对美国经济增进的担忧。4月份美国Markit制造业PMI大幅降至36.9,国ISM制造业PMI也降至41.5。此外,由于大面积的歇工和居家隔离,美国失业人数大幅度上升,4月份累计初领失业金人数已抹除美国自金融危机以来的增进,现在美联储估量的失业率已经跨越百分之二十,就业形势的严重水平已经到达二战以来之最。

收入一定水平上决议了消费,消费作为美国经济的压舱石也遭受了严重的袭击,3月零售销售数据同比大幅缩短,反映了美国海内需求的降低,由于失业人数的激增,预期美国销售数据近期难有改善。投资方面,美国sentix投资信心指数降至-39.1,显示出资源对于美国经济预期的消极,且由于疫情对企业现金流量的影响,预计美国投资端后续仍难有显示。

疫情之下,全球都面临同样的逆境,以欧洲区域和日本区域为例,4月制造业PMI指数大幅下滑,但4月欧元区和日本ZEW经济景气指数都有所回升,但ZEW经济景气指数的回升主要是因为其实质是环比类型的数据,而3月基数较低,并不意味着经济远景的回暖,尤其是日本从4月份最先加强了防疫措施,后续经济面临的压力或更大。

小结:受疫情影响,外洋经济数据恶化,美国经济增进缺乏动力,就业数据疲软,后续消费将蒙受较大压力,经济远景或不乐观;欧日经济增速失速或将延续,全球经济增进面临压力。

三、海内宏观:经济数据略所好转,但难题仍需直视

受疫情影响,一季度海内GDP增速创下历史新低,为-6.8%,但-6.8%的增速基本在预期之内,主要的是后续能否有所恢复。从PMI数据来看,4月份官方和财新PMI双双回落,尤其是财新中国PMI跌回50下方,说明海内经济增进面临压力,我们仍需正视海内经济劈面的难题,不易太过乐观。

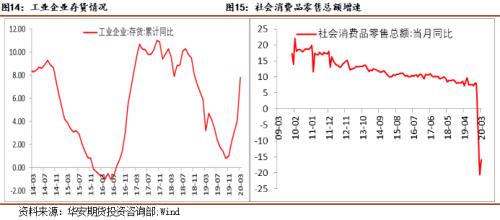

从工业生产来看,3月工业增添值当月同比-1.1%,同比仍为负增,但同比降幅较前值收窄幅度较大。但这一方面是由于3月份多数企业复工,执行了部门2月份未能推行的订单;另一方面也是由于去年同期受国际商业形势影响基数较低的缘故。从六大发电团体日均耗煤量也能看出,日均耗煤量已经到达近年均值水平,说明海内生产活动确实有所恢复,工业增添值同比增速有望保持正常水平。

但从库存数据来看,一季度企业库存同比不停增进,反映下游需求疲软,工业增添值的恢复并不是来自需求端的动员,这一点从消费数据也能看出,3月份社会消费品零售总额同比下降15.8%,需求端的疲弱难以支持工业生产的连续扩张,工业企业被动累库或将继续。

正大期货供应偏宽松 铁矿石二季度下行概率大

从海内宣布的就业数据来看,3月份宣布的海内失业率比2月略有好转,但仍高达5.9%,城镇住民人均可支配收入大幅下降,指向消费数据或连续疲软,需求短期内难有改。

从投资端来看,3月份投资端同比增速跌幅略有收窄,为-16.1%。前瞻性的看,一方面由于外洋疫情的不缺定性仍然较大,另一方面考虑到疫情导致住民消费能力的下滑,预计企业的正常谋划和新增订单都市受到一定的影响,对企业的现金流发生较大危险,尤其是产业链高度全球化的产业(如手机、服装纺织、汽车行业等),导致企业投资意愿和投资能力受到限制,整体投资端改善仍需时日。

4月份出口增速有所改善,但一部门是由于医疗用品出口量的大幅增添,一部门也是由于去年同期受商业摩擦影响基数较低的缘故,预计后续由于外洋疫情的延续以及美国可能提议的商业摩擦将导致出口情形同样不容乐观。

财政和货币政策在3月双双大幅放松,并在4月份有所延续。3月社融余额同比增进11.5%,但连系投资端的情形可以发现,投资并未改善,融资规模的增进也侧面反映了企业现金流面临压力。

3月CPI同比继续下降,为4.3%。3月PPI同比大幅降至-1.5%,由于疫情带来短期经济下行压力,工业企业不停累库,使得PPI面临一定的下行压力,预计4月份PPI同比或再度下降,使企业的盈利状态进一步恶化,不利于海内经济的恢复。

4月17日政治局集会首提“六保”――保住民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳固、保下层运转。提出今年一季度极不寻常,突如其来的新冠肺炎疫情对我国经济社会发展带来亘古未有的打击,要求充实估量难题、风险和不确定性,切实增强紧迫感,抓实经济社会发展各项事情。也说明晰政府预期二季度经济尚难完全恢复到正常状态,微观主体面临的难题加倍显著。

财政政策方面,集会提出提高赤字率,刊行抗疫稀奇国债,增添地方政府专项债券,提高资金使用效率,真正施展稳固经济的关键作用;货币政策方面,集会提出运用降准、降息、再贷款等手段,保持流动性合理丰裕,指导贷款市场利率下行,把资金用到支持实体经济稀奇是中小微企业上。预期未来财政政策和货币政策将会进一步宽松以提振经济,但短期内或难以扭转经济的颓势。

小结:海内经济数据有所好转,但好转幅度有限,当前不管是从消费、投资照样出口来看,海内经济恢复都面临较大的难题,二季度海内经济或仍难以恢复至正常状态,内需外或连续低迷;财政政策和货币政策虽然保持连续宽松,但预计短期内仍难以扭转经济的颓势。

四、行业剖析

供应端:

近期铜价反弹幅度较大,对应上期所铜库存显著下降,但连系工业企业库存数据可以发现,精炼铜库存的降低现实是部门库存转移至工业企业,更进一步可以发现往年同期工业企业往往库存是有所下降的,因此交易所库存的下降现实可能只是库存形势的转变,最终并未形成有精炼铜的有用消耗。

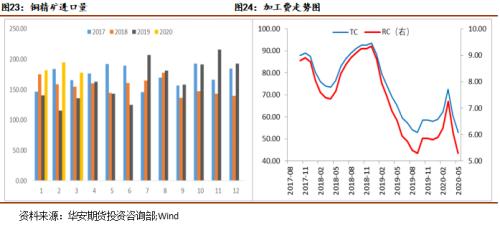

从铜精矿的供应来看,一季度铜精矿进口量高于往年同期,显示海内铜精矿的供应并不紧缺,这也指向加工费的上涨;4月份5月份加工费的走低主要源于疫情引发的对矿山供应的担忧,但智利的供应有所增进,且秘鲁矿山的生产活动已逐步最先恢复,预计精炼铜的供应不会泛起紧缺的局势。

需求端:

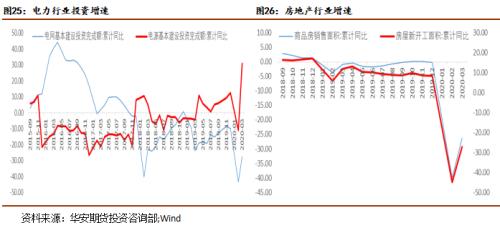

电网投资增速降幅有所收窄,但投资额同比降幅仍然较大,考虑到现在主网建设以特高形成压为主,且投资规模有所控制,预计难以拉动铜需求。3月份房地产市场开工面积同比增速-27.2%,考虑到4月份政治局集会重提“房住不炒”,预计4月份开工面积同比增速或依然较低。

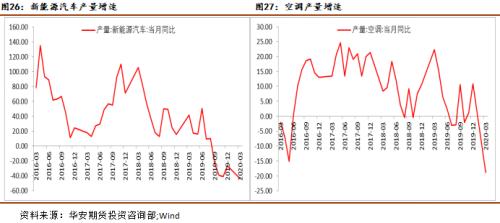

一季度海内汽车市场低迷,政策上鼎力刺激汽车消费,4月份中汽协预计汽车产销大幅回升,但由于汽车产业链全球化水平高,且住民收入水平下降对汽车行业的需求深度也有所影响,预计对精炼铜总需求影响有限。3月份海内空调产量同比大幅下降18.8%,而外洋疫情现在仍在扩散阶段,空调行业面临的外需萎缩压力或超预期,而海内空调行业需求增速并不会太高,行业整体预计还将保持低增进的状态。

小结:现在海内精炼铜库存有所下降,但实质是库存形势的转移,预计供应整体将保持偏宽松的状态,主导行情的仍然是需求因素。而需求短期内预计难见转机,仅有汽车行业在政策的鼎力刺激下有所恢复,但连续时间以及对总需求拉动的力度或不理想,因此需求端也难以对铜价形成连续支持。

五、市场展望

外洋经济数据疲态初显,考虑到虽然外洋在逐步放松对疫情防控措施,但防疫仍会是各国政府的主要事情之一,仍将对经济发生一定的妨害,预期后续外洋经济数据或进一步恶化,全球经济增进面临压力。海内经济数据略有好转,财政政策和货币政策连续发力,但可能难以扭转有用需求不足引发的经济增进乏力,二季度海内经济增进仍需面临较大的难题。从供需来看,供应端忧虑逐步减轻,终端需求难有转机,预计铜价的上行空间有限。

香港正大期货