正大期货_铅:向上驱动不足 逢高抛空

要点

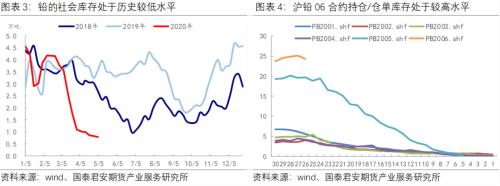

铅社会库存处于历史较低水平,且沪铅06合约持仓/仓单库存处于较高水平,市场担忧存在软逼仓可能。再加上铅价自3月23日以来反弹不足等因素影响,今日沪铅增仓上行,多头实验主动进攻。

然则,再生铅供应爬坡,铅酸蓄电池消费趋势下行,铅社会库存将大概率回升,这使得铅价反弹不具备基本面的支持。我们建议投资者依然以空头思绪为空,价钱反弹后可以逢高抛空。

1

铅价走势特征:沪铅增仓上行

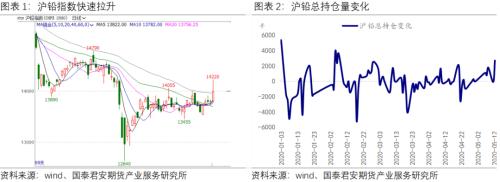

今日沪铅增仓上行,多头实验主动进攻。沪铅指数快速拉升,盘中突破震荡区间上沿,最高点到达14220元/吨,最高涨幅到达3.08%。

其中沪铅06合约涨幅最大,日内最高涨幅到达3.20%。随同价钱上涨的是持仓量大幅增添,沪铅总持仓量增添2705手,创2月7日以来单日最大增仓。

其中,沪铅06合约持仓增添1623手,为增仓量最大的合约。

我们以为多头增仓拉升铅价主要有两方面的缘故原由:一是自3月23日以来,铜锌等有色金属品种价钱已经泛起较为显著的上涨,而铅价仅小幅反弹后便窄幅震荡;二是铅的社会库存处于历史较低水平,且沪铅06合约持仓/仓单库存处于较高水平,存在软逼仓的预期。

2

香港正大期货兰格观点:我国铁矿石进口量创同期新高 二季度拐点或将到来

基本面驱动不足:再生铅供应爬坡,铅酸蓄电池消费趋势下行

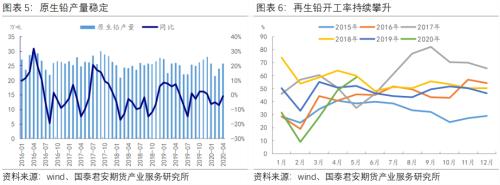

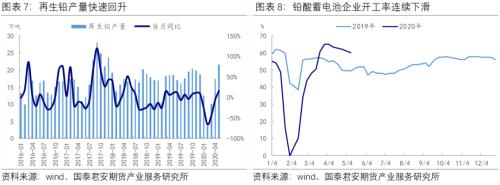

原生铅产量较为稳固,但再生铅产量攀升预期较强。再生铅冶炼企业开工速率爬升较快,3月为28.31%,创历史同期的最低水平,但4月便爬升至48.62%,预计5月将到达58.49%,迫近历史最高水平。随着再生产能延续释放,再生铅产量不停攀升,4月为17.43万吨,5月将到达21.5万吨,同比增进16.05%,为年内首次转正。

终端消费下行,铅酸蓄电池企业开工率延续回落。季节性纪律显示,当前是消费淡季,拖累铅下游需求延续走弱。

从详细消费端看,我们坚持计谋讲述《基本面驱动,执行买锌抛铅套利》中的看法,铅终端消费呈延续下滑的趋势。

铅终端消费下滑向上传导,铅酸蓄电池企业开工率从3月27日的65.24%延续下滑至4月8日的60.15%。

3

结论:铅价向上驱动不足,可逢高抛空

铅社会库存处于历史较低水平,且沪铅06合约持仓/仓单库存处于较高水平,市场担忧存在软逼仓可能。

再加上铅价自3月23日以来反弹不足等因素影响,今日沪铅增仓上行,多头实验主动进攻。

然则,再生铅供应爬坡,铅酸蓄电池消费趋势下行,铅社会库存将大概率回升,这使得铅价反弹不具备基本面的支持。

我们建议投资者依然以空头思绪为空,价钱反弹后可以逢高抛空。

香港正大期货