锌矿供应阶段性收紧态势未改_香港正大期货

焦点看法

自3月以来,外洋矿供应受到疫情的影响较为显著,大略估算,停止4月尾,外洋矿供应产出增量较年头预计的已下调了30万吨左右。在外洋疫情有用控制下,5月最先外洋锌矿山生产和发运将逐步恢复,锌矿供应回归可期。但由于运输船期的影响,对中国、韩国等锌矿输入国的入口流入真正影响于5月初才最先体现,预计5-6月份时代中国锌矿入口矿流入将显著萎缩,5-6月月入口量或将下降至20-25实物万吨左右。

我们以为,5-6月锌基本面仍郑重乐观。第一,在基建发力和房地产完工周期的动员下,海内消费回暖仍将延续;外洋消费也有望缓慢恢复;第二,由于运输船期较长的影响,年中前矿供应端收紧趋势难以改变,并最先对海内冶炼形成传导,5-6月海内外冶炼检验动作将扩大;第三,中期海内锌锭库存有望继续去化。总的来看,中期锌价修复反弹趋势暂未改变。

操作建议:锌多单持有;关注锌内外正套机遇;关注沪锌买近月卖远月机遇

风险因素:外洋疫情更改超预期;锌供应大幅回升

详细内容

一、前言

随着外洋疫情逐步有用控制,5月中旬秘鲁矿业最先重启,市场对于锌矿供应再度转向宽松的预期升温。但短期海内外锌矿供应能否迅速回归?我们以为,现在市场还需关注海运运输周期以及海内锌矿产出回升节奏的影响。下文我们将从多个角度对近期锌矿供应市场举行剖析论述。

二、疫情对外洋锌矿供应的滋扰最先趋缓

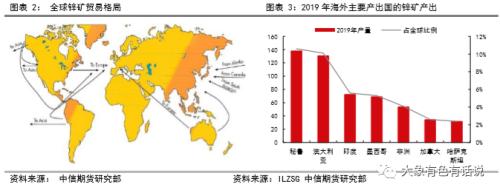

从全球锌矿供需款式来看,亚洲的中国、韩国、日本,和欧洲为主要的锌矿入口国家和区域,从美洲的秘鲁、美国、墨西哥,澳大利亚和非洲等国家和区域入口锌矿,来知足当地冶炼厂的质料保障。

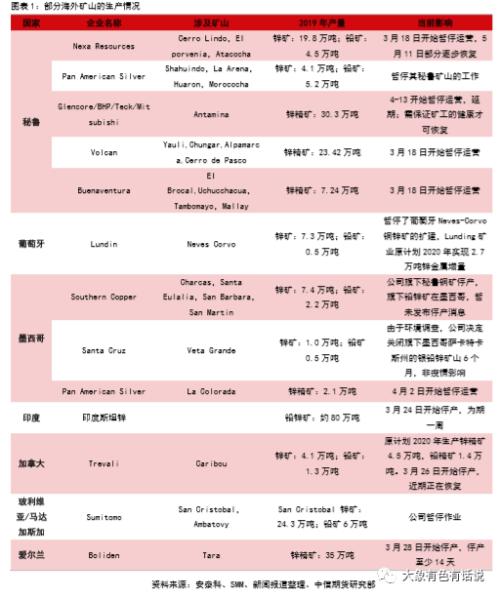

3月份以来,外洋疫情主要是美洲泛起了比较严重的问题,导致南美的矿供应的影响最大。其中影响最大的是秘鲁,据报道,其减停产的矿山到达10个以上,占到其海内产出规模一半以上。据ILZSG数据,2019年秘鲁的锌矿产量仅此于中国,到达了137.86万吨。其它墨西哥、玻利维亚、加拿大报道减停产的量均仅为1-2个,影响相对较小。

澳大利亚的锌矿产出量也较高,2019年略低于秘鲁,为130.65万吨。不外其疫情对矿山的影响不大,矿山生产没有泛起显著的中止情形。

非洲矿山泛起了封锁的情形,部门举行了减停产。但报道量较有限。

从统计来看,外洋小矿山缺乏报道,现实上小矿山比大矿山容易受到打击,因此疫情对矿山供应现实的影响量可能大于新闻报道的量。

自3月以来,外洋矿供应受到疫情的影响较为显著,我们大略估算,停止4月尾,外洋矿供应产出增量较年头预计的已下调了30万吨左右。同时,凭据CRU的数据,2020年全球预计会损失52.7万金属吨锌精矿。

三、5-6月中国锌矿入口矿将显著萎缩

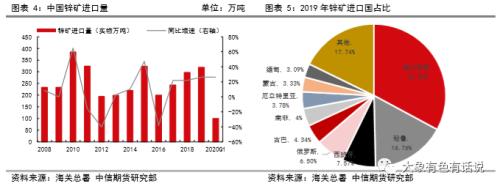

2019年中国的锌矿主要入口国家包罗了澳大利亚、秘鲁、西班牙、俄罗斯、古巴、南非等国家。其中,疫情对中国锌矿主要入口国矿山打击较大的,为秘鲁和西班牙两个国家。2019年中国从秘鲁和西班牙的入口锌矿量划分为61.52实物万吨和27.78实物万吨,划分占入口总量的16.76%和7.57%。

对于秘鲁,秘鲁自3月18日最先天下进入紧急状态,并一再延期,现在天下紧急状态已延期至5月24日。自5月初,秘鲁最先分阶段复工复产,允许日产量跨越5000吨的采矿企业恢复生产。约22家大型采矿公司于5月中旬准备逐步复产,预计在一个月内,其矿业流动从正常水平的35%-40%,提升至80%左右。对于西班牙,其矿山供应影响缺乏报道。基于欧洲多国疫情生长连续趋缓,克日西班牙疫情未泛起反弹,西班牙海内大部门区域从18日起均进入紧急状态降级最先阶段。故预计从5月中下旬最先,西班牙的矿供应和发运也有望重回正常状态。

香港正大期货行情火爆!现货商午后就停单封库 黑色系全线高涨!涨势能持续吗?

在外洋疫情有用控制下,外洋锌矿山生产和发运将逐步恢复,锌矿供应回归可期。但需注意的是,南美的矿运到中国需要1个半月的时间,西班牙的矿运到中国也需要40天左右的周期。因此,秘鲁自3月18日最先进入紧急状态,并连续至5月24日;西班牙自3月15日封国,连续至5月18日紧急状态降级。由于运输船期的影响,对中国、韩国等锌矿输入国的入口流入真正影响于5月初才最先体现,预计5-6月份时代入口矿流入将显著萎缩。3月份海内锌矿入口量为30.7实物万吨;由于4月炼厂预定船货的到港,以及入口需求较高,加上疫情对船运的影响体现尚小,预计4月锌矿入口量有望提高至35实物万吨左右。5、6月预计月入口量将下降至20-25实物万吨左右。

四、海内锌矿供应缓慢回升

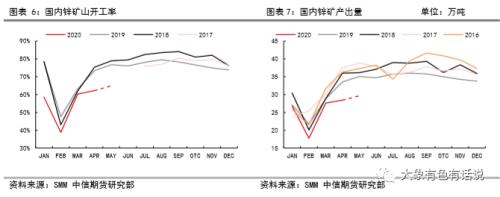

二季度以来海内矿山生产环比小幅恢复,但同比来看,仍处于较低水平。环比恢复,主要为内蒙古、甘肃、新疆等北方区域,随着气温回升,开工逐渐回归。但整体来看,矿山开工的恢复进度尚有限。一季度加工费水平较高,3月尾锌价下探靠近万四关口,部门海内矿山生产泛起亏损。随着外洋疫情对外洋矿山生产的打击,海内矿山限产惜售的预期提升,期待锌矿加工费和锌价的上涨。因此二季度以来,部门矿山延续3月的停产状态,或只采不选,或囤矿不出。

至5月中旬,随着海内锌矿加工费连续下跌至5000元/吨四周,海内矿山和贸易商出货意愿有所抬升。5月份海内锌矿山开工环比预计有望继续恢复,但整体开工率提高幅度尚难乐观。

只管5、6月份海内自有锌矿供应有望出现一定的恢复,以及海内矿山出货意愿增添,预计5、6月产出环比4月增量为2-3万吨,矿山出货增量(前期的囤货)估量也为2-3万吨。但由于中国入口矿依赖度到达25%左右,5-6月入口矿供应的大概率萎缩,环比4月入口缩短量将到达5-7万吨。可见,5-6月海内供应的增添量或不及入口的减量。因此,年中前海内供应阶段性收紧的趋势仍将延续。

从海内锌矿库存水平显示来看,现阶段炼厂锌矿质料库存水平较低,3-4月份炼厂锌矿质料平均天数仅有19-20天,环比低于1-2月的水平,同比也低于往年同期水平。一方面,年头市场对2020年锌矿供应增添预期较为一致,炼厂质料备库力度低于往年同期;另一方面,自3月尾最先,外洋疫情对锌矿供应滋扰的靠山下,矿山和贸易商对炼厂形成挤兑,炼厂采购难度有所提升。在5-6月锌矿供应收紧趋势下,炼厂锌矿质料库存水平大概率将延续偏低的库存水平。

对于锌矿口岸库存水平,今年来处于其库存偏高,尤其是3月份以来进一步增添。主要为,外洋疫情发酵之前,海内锌矿入口维持优越的增进。但随着3月尾4月初最先,外洋矿产出和发运受到疫情的滋扰,海内入口下降,将于5月最先也部门体现在海内的口岸库存上,预计5-6月锌矿口岸库存将回落。此外,相比于炼厂质料锌矿库存的同比下降幅度(约为15万吨),锌矿口岸库存的同比增添幅度(约为6-7万吨),现实上较为有限,这也表明晰现在整体的锌矿库存也相对偏低的态势。

从锌矿加工费显示来看,自3月末以来,矿供应收紧迅速升温,锌矿加工费连续下调。现阶段内外加工费报价已划分下调至5000-5200元/吨和140-160美元/干吨。未来两个月矿端收紧的形势难以扭转,并不清扫延伸的可能,锌矿加工费进一步下调压力仍在。我们估量,未来两个月,主流锌矿加工费有进一步下调至4500-4800元/吨和110-130美元/吨的低点可能。预计矿阶段性收紧的局势,需守候至2季度底或3季度初才有望缓解。

五、矿端阶段性收紧趋势未改,对冶炼端的传导最先体现

矿端的收紧,已最先传导至冶炼端。4月份海内冶炼维持部门检验减产的局势。加工费连续下调下,冶炼利润大幅收窄,加上前期多数炼厂质料备库并不足够,现在海内炼厂质料库存已处于较低的水平。而往年年中部门冶炼企业有通例检验行为,预计今年在上述靠山下,未来两三个月海内减产检验局限有一定放大的可能。据我们所领会,5月份最先,海内已有部门冶炼企业最先提前检验减产,6月份减产动作将仍进一步连续。

同时,我们也可以关注外洋显示,外洋冶炼企业也同样需要从相同区域采购质料,外洋冶炼是否也泛起减产检验扩大的情形,值得我们去跟踪和关注。

六、近期锌市场行情展望

受秘鲁矿业重启新闻推动,加上部门多头减仓离场,内外锌价划分受阻于万七关口和2033美金的高点,泛起了调整。但我们对于锌基本面仍郑重乐观。二季度以来海内锌消费的回归显示较佳,基建发力和房地产完工周期的动员下,海内消费回暖仍将延续;5、6月外洋消费也有望缓慢恢复。只管秘鲁矿业最先重启运营,但运输船期较长的影响,年中前矿供应端收紧趋势难以改变,并最先对海内冶炼形成传导,5-6月海内冶炼检验动作将扩大。同时,外洋冶炼检验的情形也值得关注。此外,中期海内锌锭库存去化趋势有望延续。总的来看,锌价短暂回调后,下方已现支持,中期锌价修复反弹趋势暂未改变。

操作建议:锌多单持有;锌内外正套机遇可介入;沪锌买近月卖远月介入

风险因素:外洋疫情更改超预期;锌供应大幅回升

正大期货