供需超预期坚挺 高价铁矿昨日重现_香港正大期货

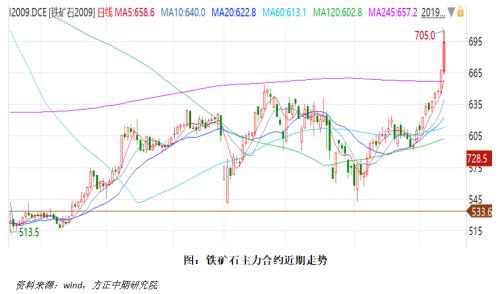

铁矿石价钱在五一节后延续上涨,尤其是近几日涨幅更为显著,延续向上突破年线,前期高点,以及700整数关口,领涨整个商品市场,短期市场看涨情绪强烈。本轮铁矿盘面的大幅拉涨是受高需求,低库存,高基差,以及资金层面的配合驱动。短期来看,铁矿自身供需仍具韧性,价钱将维持坚挺,但供需拐点已逐步邻近,下行风险已最先累积。从估值角度看,当前铁矿价钱已被高估,后续面临着估值回归的风险。

一.本轮铁矿上涨背后驱动

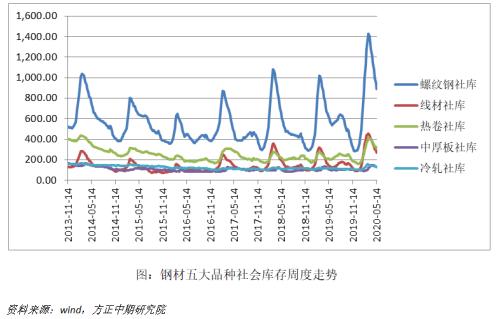

1.成材去库延续,提升铁元素整体估值

在下游地产旺季赶工和基建发力的配合作用下,节后终端用钢需求的显示超预期坚挺,成材库存依旧维持着较快的去库速率,使得前期铁元素过剩的矛盾进一步获得了缓解,提升了铁元素的整体估值水平。除铁矿石外,螺纹和废钢的价钱中枢也均有所上移。

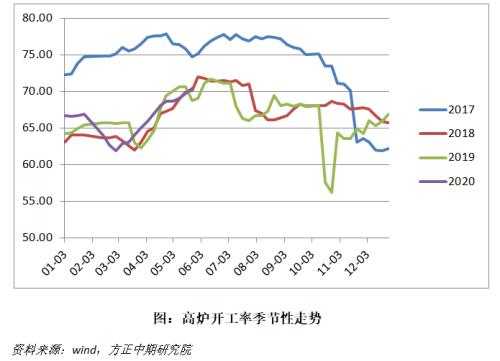

2.铁矿石需求端超预期强劲

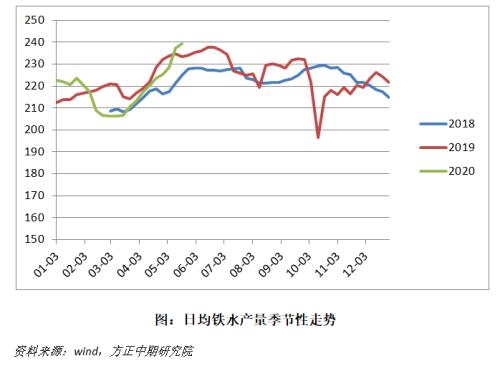

在成材高需求的支持下,近期长流程钢厂的利润仍维持在较理想的水平,生产积极性进一步获得提振,随着而来的是高炉开工率和日均铁水产量的延续攀升。当前的高炉开工率和铁水产量均已跨越去年同期水平,对铁矿的需求达到了历史同期高值。尤其是对高品铁矿的需求加倍兴旺,近期钢厂已最先加大了对低铝矿的追逐力度,从最近一周主流外矿的价钱转变看,高中低品矿间的价差泛起了显著走扩。中高品矿溢价的逐步增强进一步提振了盘面价钱走势。

3.外矿短期发运回落,口岸库存进一步去化

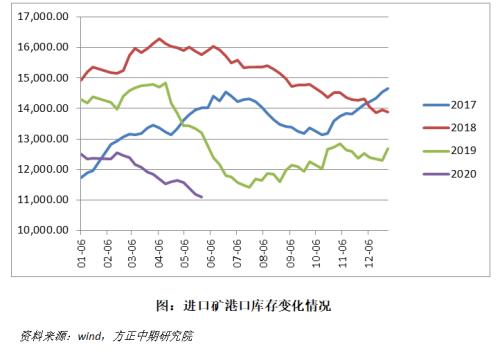

节后外矿总体到港情形尚可,呈逐步回升的走势,相比节前有所增添。但澳矿在完成冲季报后,以力拓为代表的主流矿商近期最先举行季节性检验,使得短期发运量泛起了环比下滑。巴西矿方面也同样受到检验影响,节后澳巴矿的发运量再度回落至2000万吨以下。外矿短期发运的扰动在一定程度上助推了市场的短期看涨情绪。疏港方面,五一前后极为兴旺,延续维持在315万吨/天的高位水平,使得口岸库存不停刷新历史同期的最低值。而钢厂厂内入口烧结的可用天数在节前就处于低位水平,节后更是一度回落至23天。可以说铁矿当前处于极低位置的库存水平也在一定程度上推升了其估值水平。

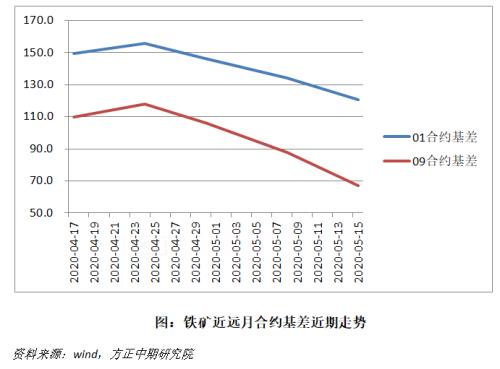

4.高基差最先睁开修复

香港正大期货稳地产 强基建组合下 淡季螺纹需求存在支撑

I2009合约自换月成主力合约后,其价钱一直受市场情绪与远期需求端的消极预期订价,故一直大幅贴水现货。但近期铁矿供需的超预期坚挺使得市场最先逐步扭转对铁矿后市的消极预期,故之前的高基差最先泛起显著回落,成为驱动盘面上行的另一动力。

二.后市行情推演

当前铁矿石的高需求,低库存,高基差短期仍将延续,手艺面上,当前09合约也已强势突破年线和前期高点,打开了进一步上行的空间。加之当前市场看涨预期较为一致,预计铁矿短期盘面仍将维持强势运行,但下行的风险正在逐步累积。

1.需求端进一步改善的空间有限

当前的铁水产量已经跨越了去年同期水平,为近些年历史同期的最高值,南方雨季将至,成材当前的高表需后续将逐步回落,铁水产量进一步提涨的空间已相对有限,对铁矿的需求近期将逐步见顶。另一方面,随着终端用钢需求泛起松动,成材高库存高产量的矛盾将进一步凸显,届时铁元素的整体高估值将难以为继。需求的萎缩将首先传导至成材价钱,使得长流程的利润空间被大幅压缩,进而对质料端的铁矿价钱形成负反馈。铁矿需求端最先转弱的时点预计将泛起在5月末至6月初。

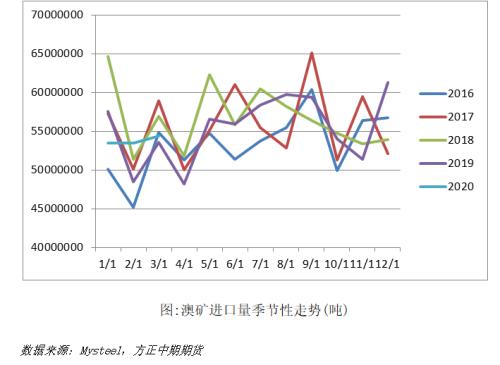

2.外矿发运将再度回升,到港压力逐步展现

二季度通常是外矿发运的旺季,尤其是澳矿,从三大矿商的一季报来看,整年的发运目的整体以上调为主,故对其季节性检验后的发运预期不应消极。考虑到部门矿商的冲年报需求,预计从5月下旬起,澳矿的发运量将再度泛起显著增添。而巴西矿在4月发运的增量按海运时间盘算近期将最先逐步体现在到港量上,可以说外矿供应的阶段性低点已经已往,后续到港压力将逐步展现,口岸库存将逐步企稳回升。

3.国产矿替换作用已逐步展现,疏港最先回落

巴西矿价钱近期显示不及澳矿,在当前供应偏紧的情形下其价钱仍相对弱势的主要原因是由于国产矿对其产生了一定的替换作用。钢厂当前相对较好的利润水平使得其对低铝矿较为青睐,而巴西矿由于当前溢价较高且供应相对重要,使得钢厂响应地加大了对同为低铝矿的国产精粉的采购力度,这也是近期国产精粉价钱涨势强劲的主要原因。当前国产矿的产量仍在延续回升中,这将有效地缓解外矿短期供应偏紧的矛盾,制约高品矿溢价后续进一步的走强。而疏港方面,由于节后高速最先恢复收费,使得钢厂的拉货热情有所下降,近期疏港量最先泛起回落,预计短期难以再度回到310万吨以上的水平。在外矿到港逐步增添的情形下,口岸库存将逐步最先累积。

三.当前铁矿估值水平与操作建议

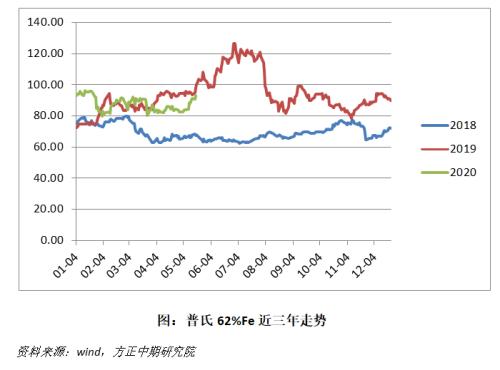

众所周知,2019年上半年铁矿的现实供需情形应是近几年中最强。去年年头的巴西矿难使得铁矿石整年的供应端泛起显著缺口,这在近些年中是极为罕有的。而去年铁水产量也创出了历史最高值,在云云强劲的供需驱动下,去年同期的普氏指数价钱险些与当前持平。当前铁矿的需求端虽较为兴旺,但供应端的缺口无法与去年同期相比,且外矿的发运压力很快即将体现,故当前靠近100美金的现货价钱显著存在被高估之嫌,后续大概率将举行估值修复。从这个角度来看我们对后市更宜接纳逢高沽空的操作计谋。操作时点上可待铁水产量泛起见顶且口岸库存住手去化,从绝对价钱上看,待现货价钱跨越去年同期水平时,沽空的平安边际相对较高。

另外还可注意品种间的套利机遇。铁矿近期领涨玄色,使得螺矿比延续回落。如前文所述,后续终端用钢需求一旦泛起萎缩,玄色系整体估值将逐步回落,但在需求――成材――质料端铁矿的负反馈传导路径下,铁矿价钱的下调将滞后于螺纹。而在当前螺矿同时上涨的情形下,铁矿石由于自身的低库存和弱供应,上涨弹性也要强于螺纹。故当前在终端需求转弱的时点仍充满不确定性情形下,继续做空螺矿比也是较为推荐一个计谋。

正大期货