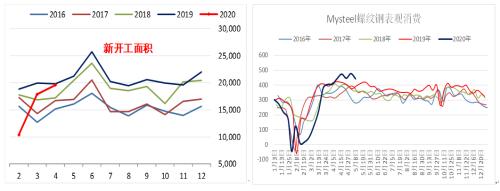

4月经济数据已所有宣布,从螺纹直接终端看,地产开工单月增速未能转正,不外考虑到去年同期15.5%的高基数,4月的开工恢复不是很弱,基建在政策倾斜下显示相对较好,全口径基建单月增速回到4.8%,因此对螺纹钢而言当前宏观面呈现出了“强基建 稳地产”的组合,地产开工短期大幅下滑的风险降低后,配合快速回升的基建增速,螺纹钢需求在中期存在支持。

对于3月以来宏微观的背离,从数据上看,3-4月海内地产新开工累计同比下降5.9%,全口径基建投资同比下降1.6%,而3月以来螺纹钢表观消费同比下降1.98%,因此统一时期的宏微观背离并不是异常严重,螺纹需求真正同比大增是在4月以后,即疫情对职员流动和运输的影响显著降低后下游施工加速正常化,同时修建行业新规的实行也导致用钢量增添。对比2019年宏微观数据,整年地产新开工增速为8.5%,全口径基建同比增添3.3%,螺纹钢表需增添7%,考虑到地产开工与现实用钢之间存在时间差,因此螺纹钢需求端的宏微观数据存在一定的匹配度。回到2020年,4月以来同比增添14%的高表需除了5%左右的修建用钢新规影响,其余应是赶工所致。

香港正大期货近期铁矿石价格强势上涨原因分析

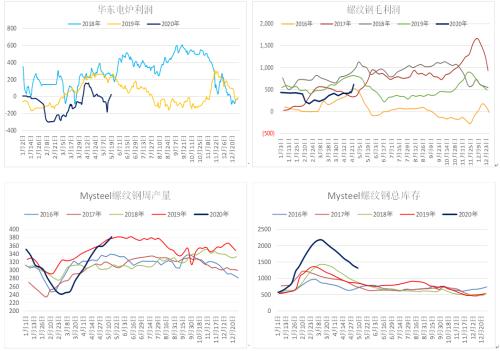

当前很难评估赶工连续时间,部门项目示意会连续到二季度末,同时疫情可能会打破今年淡旺季特征,若参考已往三年,6月需求环比5月平均下降8.2%,即螺纹钢表需会从460万吨降至420万吨,7月基本持平。考虑到宏微观的匹配性,在赶工事后螺纹需求从上半年高点回落的概率依然较大,而从直接终端看,地产开工单月增速有望在5月转正,不外销售存在压力的情形下新开工再次大增的难度也比较大,基建投资若以市场预期的整年10%盘算,余下8个月同比增速要到达15%,在加上修建业新规影响,则三季度螺纹钢表需均值或在410万吨四周,同比增添11%。产量继续提升的空间欠好展望,最近两个月螺纹钢利润低于去年,但产量也回到了历史高点,前4个月生铁产量同比增添1.2%,钢材产量削减0.2%,废钢添加量显著削减,长流程钢厂利润虽下降但生产热情未显著回落,由于下半年仍有产能置换项目投产,在钢厂接受低利润后,预计螺纹产量上限将打破去年高点。因此赶工强度削弱后需求环比回落及当前利润下产量仍有上升空间,将导致去库速率放缓。

综合看,在“强基建 稳地产”宏观组合下,螺纹需求存在支持,特别是基建若能如市场预期显著回升,则有望对冲地产增速下行对螺纹需求的影响。短期的调整压力主要来自高库存下需求可能会季节性下滑,但价钱下跌后有望使产量回落并加速去库。成本端主要关注巴西铁矿石发货情形,当前其确诊人数已增至全球第三。因此从基本面看,螺纹还难言顶部,但考虑到“两会”政策的不确定、需求季节性走弱使高供应下去库放缓的风险,因此建议多单控制仓位,同时当前看多预期较为一致,或泛起多单在两会前提前兑现盈利导致盘面回调的可能。偏中线看,在库存进一步下降后,若淡季去库依然较好,螺纹向上的弹性也将增添,因此宏观稳中向好的情形下,在看到玄色商品整体的供需面泛起显著转差钱,建议关注多配机遇。正套及多卷空螺仍有操作空间,而在钢材产量维持高位、铁矿库存连续削减且Vale供应回升面临不确定的情形下,继续关注多矿空螺套利。

香港正大期货