要点

计谋看法:

虽然从统计意义上来看铝内外正套计谋的机遇已经展现,但基本面上的驱动还没有获得确认,现在还不宜盲目入场,需延续关注海内外电解铝的去库幅度转变。

计谋逻辑:

从统计套利上来看,当前已经给出了内外正套的平安边际。除汇后的沪伦比显著超出统计套利的区间上沿,铝现货入口盈利已经维持了一段时间,后期渐有回落态势;从基本面的驱动上来看,后期海内供应压力上升、需求难以延续,与此同时外洋需求很可能将面临边际上的转暖,伦铝现货价钱也跌至俄铝的现金成本线,这些都为铝内外正套计谋提供了基本面逻辑的支持,不外当前基本面的驱动还未落地,正套入场点很可能在5月尾6月初;从内外限期结构上来看,当前海内back和外洋的contango均不利于正套头寸移仓,操作上照样以远月合约为主。

风险应对:

1.海内需求端继续超预期偏强,铝价延续大涨,应预设计谋的止盈止损点位,一旦行情触及则需思量实时平仓;

2.外洋复工复产显著不及预期,疫情形势转差再度打击伦铝盘面,亦需思量实时止损。

我们在5月9日的“周末夜话”中提到了铝内外正套计谋,这一方面是基于对后期铝内强外弱款式转向的基本面预期,另一方面是思量到入口盈利及沪伦比已经升至对照高的水平,后期回落的态势已愈发显著。

我们以为,虽然从统计意义上来看铝内外正套计谋的机遇已经展现,但基本面上的驱动还没有获得确认,现在还不宜盲目入场,需延续关注海内外电解铝的去库幅度转变。

1

铝内外正套计谋基本面逻辑剖析

跨市套利操作往往是基于对差别市场统一品种走势分化的预期,这种预期离不开各市场基本面上所显示出来的差异性。

对于铝这一品种,我们以为海内当下所显示出的强势消费难以延续,后期有转势的风险;而外洋铝的利空因素基本出尽,存在边际上转好的预期。基于未来海内外铝基本面的差异,我们以为在基本面驱动获得确认后,铝的内外正套计谋有较大的盈利空间。

1. 沪铝:强势消费背后存隐忧,后期走势不容乐观

铝在今年3月海内外宏观空气转差靠山下随整个有色板块大跌之后,4月一最先便开启了消费旺季的运行模式。

虽然旺季来得比常年晚一至两周的时间,但态势一点也不比往年差,甚至消费情形远超市场此前的预期。

4月当月铝锭去库量高达50万吨,主要流转地的周度出库量也是创下近年来同期的新高。

不外,在需求端亮眼的背后,海内铝基本面有几点隐忧值得注意,这很可能为后期走弱埋下伏笔。

隐忧一:贸易商囤货提振短期消费,却“透支”了后期的实质性需求

4月以来铝锭出库量显著提升,除了下游修建、医疗板块转好动员之下的铝型材、铝板带箔的消费提升外,很主要的一点是贸易商大量囤货、外部资源入场采购、大户收货交长单等给铝锭的消费带来了不小的拉动。

而这些提前采购的囤货行为简直能够提振短期的需求面,然则也在“透支”五、六月份的需求。

需求前置已经在近期的相关指标上有所体现,从4月下旬最先海内主流消费地的铝锭周度出库量已经最先有显著回落。

思量到囤货行为仅仅是阶段性的消费前置,其他条件稳定的情形下并不会改变一段较长时期的消费总量,因而我们可以通过对比去年与今年的铝锭出库量来做大致展望。

可以看出,今年3月初以来12周的铝锭出库量相比去年同期凌驾36万吨,假定今年3-6月的铝锭消费总量较去年没有泛起大幅增进(这是思量到上半年淡旺季的4个月时间里,疫情影响下终端需求情形也许率不会比去年好),5月下旬最先的铝锭出库量很可能会履历一轮较去年同期有显著减量的历程(至少是周度6万吨的同比减量),这将对后期铝价造成显著施压。

隐忧二:铝棒高加工费刺激下棒厂扩产,但后期的下游订单并不乐观

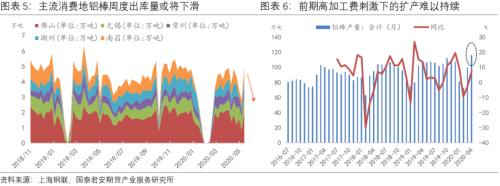

4月初最先,各地的铝棒加工费一起攀升,华南区域尤其显著,佛山的铝棒加工费一度升至1000元/吨以上。

火热的铝棒市场一方面是由于下游修建、医疗板块转好,华南区域的建材企业基本靠近满产状态,另一方面部门区域铝棒市场可流通货源偏紧,4月上中旬部门铝棒厂及贸易商持货惜售、限量销售。

不外从天下铝棒产量可以看出,铝棒的供应量并不缺,3、4月开工率不停提升,产量也创下新高。前期市场上所显示出的求过于供状态很可能只是区域性、阶段性的供需不匹配,随着型材厂及贸易商的采购流动降温,新增订单量也在趋于常态。

据资讯机构的调研情形显示,五一节后已有部门北方铝棒厂反映订单大幅下滑,多数加工企业对排单期在6月及之后的新增订单存担忧。

从SMM宣布的主流消费地周度铝棒出库量数据可以看出,今年3月初以来的12周铝棒出库量较去年同期已经有5.21万吨的减量,铝棒市场供增需降的态势已愈发显著,后期或将迫使棒厂减产进而降低对铝锭的需求量。

隐忧三:电解铝的入口量增添,增添后期海内的供应压力

从4月初最先,铝内强外弱的分化款式对照显著,海内铝受需求端动员不停走强,而伦铝则处于低位震荡态势,上周五再次下探靠近前低。

沪伦比不停攀升使得电解铝现货入口窗口于4月尾打开,盈利水平一度扩大至700元/吨,沪铝主力合约也有200元/吨以上的盈利。

一样平常情形下,我国电解铝进出口的量都不大,入口及出口规模都不及海内产量的1%,而一旦铝锭入口有显著的盈利,就会有外洋铝锭流向海内,对短期的供应款式造成打击。

思量到俄铝(2019年我国自俄罗斯的电解铝入口量占到近三成)经满洲里入口至海内也许需要20天到一个月的时间,因而供应打击基本上要滞后半个月以上。

入口打击的时滞性也可以从2016年的情形中找到验证,彼时的电解铝现货入口窗口于2016年9月打开,而入口量的大幅增进则是泛起在11-12月。

思量到本轮入口窗口打开是在4月尾,那么入口量的增添则很可能泛起在6-7月,虽然现在还看不到外洋铝锭的打击,但后期(6月初最先)电解铝的供应压力照样不容忽视的。

隐忧四:西南区域新增产能投放节奏恢复,叠加部门检验产能将复产,后续供应端压力不容小觑

随着4月初铝价探底回升叠加氧化铝维持一段时间的下跌,铝企的盈利水平最先逐步改善,4月中旬天下产能加权后的铝企利润重新站上盈亏平衡线,停止5月11日的铝企完全盈利水平已跨越1000元/吨,高成本区域的盈利也能到达300-500元/吨。

在短期铝价偏强运行的情形下,前期因亏损而提前检验的部门企业有复产的动力。

据了解,东兴铝业、云南铝业、重庆国丰、黄河鑫业等近期已经在逐步复产,山西、贵州、内蒙古等地的部门铝企也有复产的设计,前期减产落地的57万吨产能中,当前已在复产以及设计复产的产能约有45万吨,后期复产产能进一步扩大几成定局。

更为要害的是,受益于铝价的不停回暖,西南区域新增产能的投放节奏较此前有所恢复,产能释放也将在后期有显著提速。

今年1季度仅有广元中孚一期一段的12.5万吨达产,云南神火一期一段的15万吨完全达产是在5月份,6月则也许率会有广元中孚一期二段、云铝溢鑫共计33.5万吨产能落地,供应压力在2季度后半段逐渐释放出来。

再思量到4月尾开启的铝锭入口盈利窗口到现在为止仍维持着较高的盈利水平(详见前文“隐忧三”部门),后续海内铝供应端的压力着实不容小觑。

正大期货钢材总库存大降150万吨 钢价还能涨吗?

综合来看,海内铝价偏强运行看似是下游需求的强劲支持,实则有多处隐忧很可能触发后期铝价的转势。

需求面上,下游投机性囤货拉动了出库量,提振了短期的需求面,但在一定程度上透支了中长期的实质性需求,且铝棒市场供增需降的态势已愈发显著,后期棒厂或将降低对铝锭的采购量。

供应端上,西南区域新增产能投放节奏恢复,叠加部门检验产能将复产,且原铝及铝合金锭的入口量在不停增添,后期海内的供应压力愈发增大。

因而铝价短期偏强态势难以延续,5月尾6月初很可能转向弱势款式。

2.伦铝:很可能迎来需求端的边际性修复,趋势上转暖还需守候

此轮疫情打击的修复方面,海内显著先于外洋。

海内的各宏观经济指标(制造业PMI、固定资产投资、社会消费品零售等)在2月份到达最差,3月最先逐步有显著修复;相比之下,外洋的宏观经济及就业指标在4月份还在探低,美国4月非农就业人数创下70年以来的最差水平,而从频度较高的周度初请失业金、续请失业金人数上,到现在为止仍未能看到转好的趋势,市场对本周即将宣布的欧美各国5月制造业PMI初值也没有太好的预期。

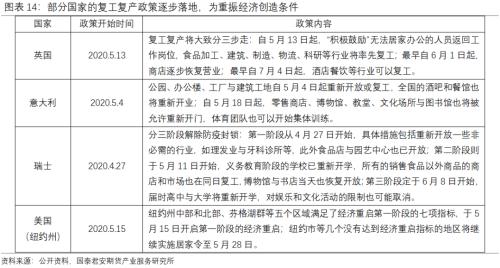

虽然说外洋疫情形势仍然异常严重,美国、俄罗斯、印度、巴西等国家确诊人数还在大幅上升,但部门国家已经最先为重振经济逐步地复工复产,也有国家最先排除疆域封锁,部门外洋车企也最先宣布重启的设计。

从欧美各国股市自4月以来最先延续反弹也能一定程度上看到市场对后期复工复产的预期,需求端边际上的转好也能够为外洋低迷的铝价带来止跌回稳的支持。

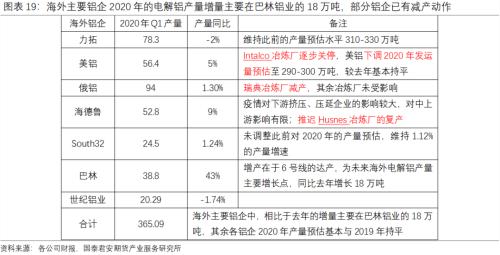

伦铝价钱在1季度的延续跌落使得多数外洋铝企都先后泛起了显著的现金亏损,停止5月18日的伦铝现货价钱在1467美元/吨,已经跌破了当前绝大多数铝企的现金成本线,仅有俄铝另有微薄的盈利。

从俄铝历史现金盈亏可以看到,3月以来基本都维持在100美元/吨以内的盈利水平,偶有小幅亏损,俄铝的财务状况已经有较差显示,更不用说力拓、海德鲁、美铝等企业了,后期增产复产的节奏和量上都市受影响。

从1季度外洋主要铝企宣布的整年生产设计来看,除了巴林铝业的第6条产线继续孝敬增量外,其余铝企基本没有增量,美铝还下调了2020年的电解铝发运量预估值并关停了Intalco冶炼厂,此前海德鲁也推迟了Husnes冶炼厂的复产,多数铝企泛起现金亏损的靠山下进一步的减产动作很可能还会看获得。

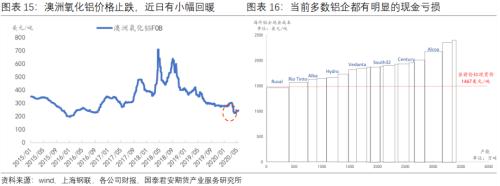

另外,近期欧洲鹿特丹铝锭的Premium渐有企稳回升态势,成本端澳洲氧化铝FOB成交价近期也有小幅回暖,这对外盘铝价照样有一定的支持。总的来看,伦铝价钱一方面寄希望于复工复产带来的需求的边际转暖,另一方面也依赖于外洋电解铝供应上的实质性缩减。

2

铝内外正套计谋统计逻辑剖析

不论是从沪伦比值照样从电解铝入口盈亏水平来看,铝内外正套都有着较强的统计逻辑支持。

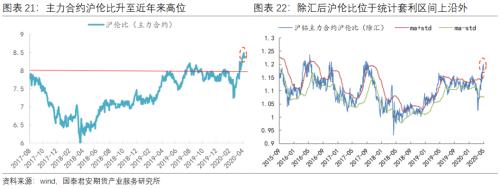

当前主力合约的沪伦比已靠近8.7,创下近年来的最高水平;除汇后的主力合约沪伦比也升至1.26,显著高于统计套利区间上沿,渐有回落态势。

而对照有指引意义的是电解铝现货入口盈亏这一指标,从历史上看,盈利窗口鲜有打开,即便有盈利也难以维持较长时间。

当前现货入口盈利已经有700元/吨以上,因而从统计意义上来看铝的内外正套有着较大的平安边际。

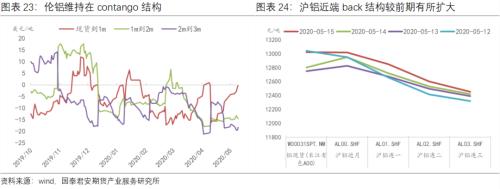

从内外限期结构上来看,当前海内back和外洋的contango均不利于正套头寸移仓。海内的back幅度较前期有显著扩大,近端一度到达300元/吨,不利于沪铝空头头寸的移仓;伦铝的现货贴水幅度也较大,多头移仓亦受阻。因而,铝内外正套计谋在合约选择上照样以远月合约为主,一方面远端back幅度较小,另一方面海内的近端合约存在挤仓的风险。

综合上文基本面及统计套利剖析来看,我们以为当前铝内外正套的计谋如下:

1、我们以为铝内外正套的基本面驱动暂时还未落地,很可能要等到5月尾6月初;

2、沪伦等到除汇后的沪伦比均处于统计套利区间上沿以上,电解铝现货入口盈利水平较高,后期的回归态势渐显;

3、从内外限期结构上来看,当前海内back和外洋的contango均不利于正套头寸移仓,计谋在合约选择上照样以远月合约为主。

3

结论及风险应对:铝内外正套还需基本面驱动落地,入场点很可能在5月尾6月初

海内铝基本面有多处隐忧很可能触发后期铝价的转势:下游投机性囤货一定程度上透支了中长期的实质性需求;铝棒市场供增需降的态势已愈发显著,后期棒厂或将降低对铝锭的采购量;西南区域新增产能投放节奏恢复,叠加部门检验产能将复产;原铝的入口量在不停增添,后期海内的供应压力愈发增大。

外洋铝价一方面寄希望于复工复产带来的需求的边际转暖,另一方面也依赖于外洋电解铝供应上的实质性缩减。

综合海内外铝基本面来看,后期海内供应压力上升、需求难以延续,与此同时外洋需求很可能将面临边际上的转暖,伦铝现货价钱也跌至俄铝的现金成本线四周,这些都为铝内外正套计谋提供了基本面逻辑的支持。不外当前基本面的驱动还未落地,正套入场点很可能在5月尾6月初。

具体操作上,内外正套推荐选远月合约(07或08合约),入场点的掌握主要看海内外去库幅度转变,若是伦铝维持万吨以上的周度去库幅度,海内周度去库幅度下滑至5万吨以下,且趋势上获得确认的话,基本可以思量正套入场。

统计逻辑剖析来看,不论是从沪伦比值照样从电解铝入口盈亏水平来看,铝内外正套都有着较强的统计逻辑支持。当前主力合约的沪伦比、除汇后的主力合约沪伦比均显著高于统计套利区间上沿,电解铝现货入口盈利水平较高,后期渐有回落态势。从内外限期结构上来看,当前海内back和外洋的contango均不利于正套头寸移仓,计谋在合约选择上照样以远月合约为主。

另外,做内外正套还需要实物入口的配合,也就需要考察当前电解铝的入口通道是否流通。

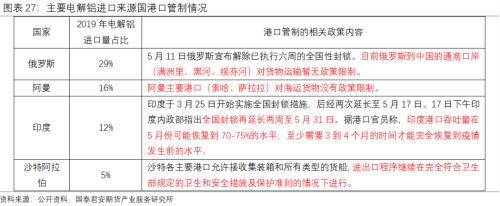

以2019年的电解铝入口情形来看,泉源国主要是俄罗斯(占比29%)、中东各国(阿曼、沙特、阿联酋、伊朗、巴林共占比30%)、印度(占比12%)等。

从当前各国的口岸管制政策来看,除了印度再次延伸封锁继续影响口岸的发运量外,其余各国对货物运输暂没有显著的政策限制,俄铝经满洲里口岸运至海内的陆路通道也基本无碍。

不外从波罗的海干散货指数来看,当前海上货物运输仍较为低迷,恢复至正常运营情形还需要一段时间。因而在确保货物运输通道流通之前,铝内外正套计谋的实行还需郑重。

针对以上套利计谋,主要的风险点及应对措施是:

1、海内需求端继续超预期偏强,铝价延续大涨,应预设计谋的止盈止损点位,一旦行情触及则需思量实时平仓;

2、外洋复工复产显著不及预期,疫情形势转差再度打击伦铝盘面,亦需思量实时止损。