需求端驱动给力 6月螺纹钢涨势仍可期待_日发期

摘要

宽钱币宽财政的政策利好刺激下,海内基建投资发力,房地产前端投资增速快速回升,且年内工期受限,下游工地赶工或贯串整个二季度甚至三季度,叠加修建新标提高耗钢要求,预计二季度修建用钢需求强度同比偏高。同时,外洋疫情边际向好,西欧经济逐步重启,外洋钢材需求或将触底回升,缓和入口资源延续流入的风险。海内螺纹钢冶炼成本较为坚挺,导致长、短流程盈利萎缩至偏低水平,整体增产动力有所削弱,不外,产量已回升至380万吨以上的高位,在库存偏高,需求淡季影响或增添的情形下,依然是制约螺纹价钱上涨空间最重要因素。若螺纹库存延续降至合理水平,螺纹价钱上涨驱动或随之增强。维持二季度螺纹震荡偏强的判断。具体剖析请阅读正文。

政策刺激力度加大,基建投资增速预计到达9.7%-16.3%

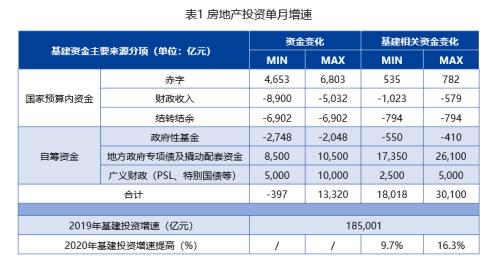

受海内外新冠疫情的影响,中国经济一季度遭受了亘古未有的打击,经济增进的三驾马车:投资、消费和出口增速均大幅转负,给整年就业及经济增进造成了较严重压力,对海内逆周期调治政策的对冲力度也提出了较高要求。由于外洋疫情拖累二季度出口需求,内需刺激较难快速施展效果,因此以基建为主的投资环节成为政策发力的重点。虽然疫情影响下,政府大概率会放弃设置整年经济增进目的,然则4月17日政治局集会上首次提出以“保住住民就业”为首的6保要求,稳就业仍是今年经济工作的重中之重,隐含对整年经济增进的最低要求。若2020年名义GDP要保持3%-4%的增进,在消费增速有限,贸易差额收窄的情形下,基建投资增速或需提高至13%-17%。

为配合基建投资托底经济增进,年头以来国家也先后出台了提前下达新增专项债、扩大专项债刊行规模、施展准财政政策工具、推进基础设施Reits试点等扶持政策,以实现基建投资项目所需资金的快速到位及大幅增进。若2020年财政赤字率提高至3%-3.2%,新增专项债限额提高至3.5万亿,其他准财政工具为基建项目融资到达0.25-0.5万亿,可将基建投资增速提高至9.7%-16.3%,其中仅专项债及其可撬动社会资金规模就可拉动基建投资增速约9-14个百分点。

虽然新基建是政府鼎力扶持的偏向,然则凭据政府对新型基建的最新界说及相关投资设计,预计2020年新基建投资万完成额约在2万亿,约莫占2020年基建投资可用资金的10%左右。从基建项目的投向结构看,传统基建投资仍然是2020年基建投资的主体,且2020年估算的新型基础设施建设中,耗钢量伟大的高速铁路及城际轨道交通投资占比也高达69%,因此2020年基建投资增速提高对于修建钢材消费的拉动作用仍较为有用。

房地产快速苏醒,4月前端投资显示较突出

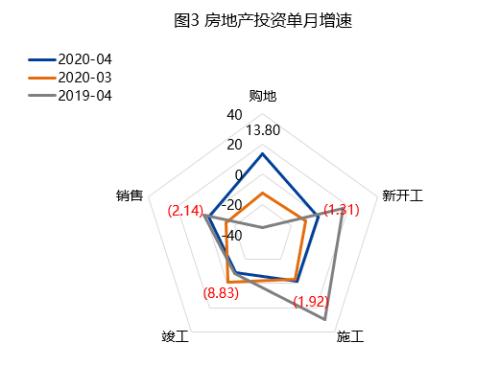

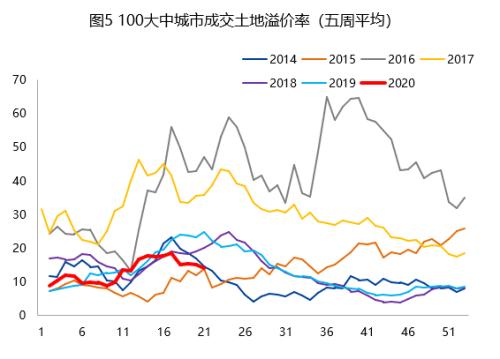

无论是4月17日中央政治局集会照样央行一季度钱币政策执行讲述均透露出政府延续房地产“房住不炒”的调控政策基调稳定的刻意,不外地方政府“因城施策”仍给与地产调控政策区域性调整空间。而且,得益于海内延续宽松的钱币政策,3月、4月社融延续超预期,市场利率整体下行,纵然房地产调控政策整体未转向,但房地产企业外部融资环境,即海内贷款融资渠道,泛起边际改善。因而疫情之后,4月房地产投资增速由3月的1.14%快速提高至6.97%。从4月房地产投资数据来看,地产前端投资(土地购置费、新开工)恢复速率显著快于施工、完工及销售。企业弥补土地库存积极性较高,4月以单月土地购置面积增速环比提高25.98个百分点,致4月海内100大中城市土地成交溢价率一度回升至20%四周,使得国家不得不多次重申“房住不炒”。

同时,4月房地产新开工面积单月增速大幅提高9.14个百分点至-1.31%,回升速率远超施工及完工环节。连系4月房地产销售大幅回暖,住民购房需求预期回补,房价上行以及房企加速拿地的情形综合思量,我们以为房地产新开工面积增速存在进一步回升的空间,有利于支持修建用钢需求。

工地赶工及修建新标,提升二季度修建钢材需求强度

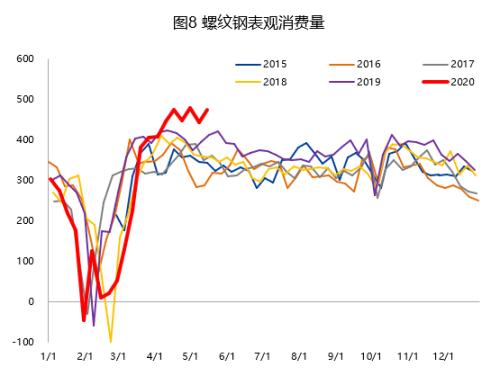

由于今年工期受限,而政府加速推进基建项目的意愿又较强,因而4月以来,修建工地泛起显著赶工情形。微观指标,水泥发货率或者修建钢材周度表观消费量均高于同期。5月15日当周,天下水泥发货率攀升至92.1%,高于去年同期8个百分点,为2018年以来的新高;修建钢材表观消费量亦高达474万吨,同比大幅增添近15%。我们以为,在基建加速推进、房地产前端投资增速快速回升的情形下,下游赶工的情形或将延续至少整个二季度,使得二季度修建钢材需求强度同比偏高。另外,最新《修建结构可靠性设计统一尺度》于2019年4月起实行,凭据该尺度,修建用钢量需约莫增添5%-10%,也将增添二季度修建钢材需求强度。

外洋“重启”,入口资源流入风险边际下滑

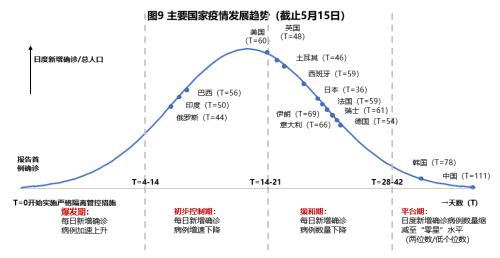

欧洲疫情岑岭已过,美国疫情亦进入平台期,4月下旬起,西欧国家已最先设计复工复产。凭据统计的全球汽车生产企业复产设计,大部分车企将于4月下旬至5月中旬之间陆续复产。随着疫情的逐步好转,若生产生涯秩序随之恢复,西欧政策重心也将由防疫向重振经济转移,出台的强经济刺激政策的效果也将逐渐展现。预计外洋钢材需求将边际改善,则我国钢材出口相关需求最大负面因素的影响将逐步消退。

香港正大期货周一钢市早知道:周末钢坯高位回落 下周钢价这样走

螺纹产量偏高,加重去库压力

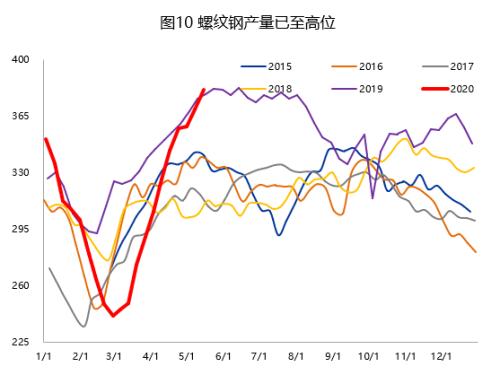

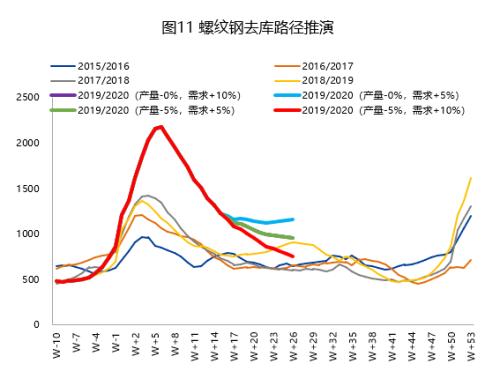

虽然4月以来,螺纹需求同比偏高,动员螺纹钢库存从2177万吨高点延续9周快速下降至1225万吨,但同比仍凌驾约450万吨( 58%)。而螺纹钢的样本产量却已回升至381万吨,已与2019年产量岑岭基本持平。而市场担忧,5月下旬以后,修建钢材主要消费区域受到降雨增多,气温升高等淡季因素扰动将增多,修建用钢需求或将边际走弱,届时将较难在消化高产量的同时维持较快的去库速率。

我们假设5-7月,螺纹钢需求和产量同比划分( 10%, 0%),( 5%, 0%),( 10%,-5%),或( 5%,-5%),至7月尾,螺纹钢库存或将划分降至960万吨、1160万吨、752万吨和953万吨,划分较2019年阴历同期增添约49万吨、250万吨、-158万吨和42万吨。即说明,若后期螺纹产量与去年同期持平,纵然需求同比增进5%-10%,7月尾前螺纹钢总库存同比偏高的局势都无法扭转,若产量能有用削减,需求保持相对乐观的情形下,7月尾前螺纹钢总库存则可延续下降至低于去年同期的水平。

若是泛起第一种情形,需求强势带来的螺纹价钱的上涨驱动将随着去库速率的放缓而逐步削弱,甚至积累回调压力,螺纹价钱或将阶段性见顶;但若是泛起第二种情形,随着库存延续向正常水平靠拢,需求强势对螺纹价钱上涨的推动作用也将随之增强,或将动员螺纹价钱突破上方压制。

螺纹钢存成本支持

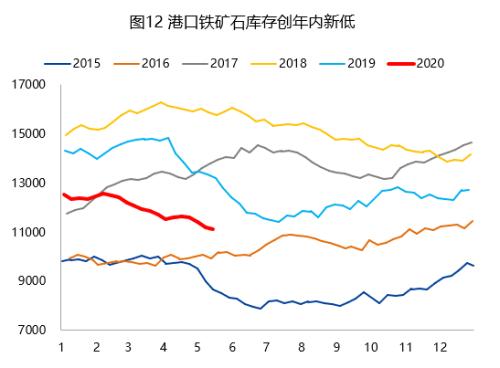

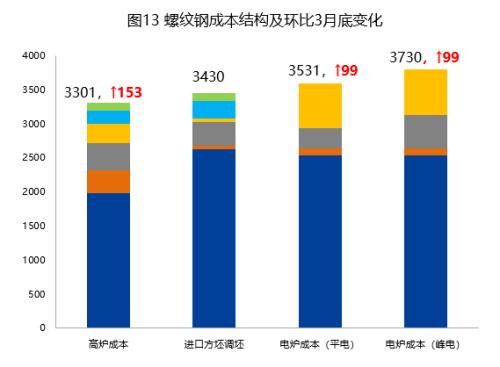

4月以来,入口铁矿石供应增进低于预期,导致我国口岸铁矿石库存延续下降至1.1亿吨四周,不停创年内新低。5月西澳检验将影响5月下旬澳洲矿到港量,5月前三周巴西矿发运量又再度回落至近5年同期低位,预计将影响6月巴西矿到港量,则5-6月我国口岸铁矿石库存较难泛起大幅积累,或将维持在1.1-1.2亿吨的偏低水平运行,入口矿供需结构较难在二季度发生大幅逆转,从而对铁矿石价钱形成支持。由于铁矿价钱的强势,再加上近期焦炭价钱顺势提涨,螺纹钢长流程成本较为坚挺,已提高至3300元/吨(含税)四周,较3月尾已抬升约150元/吨。

同时,随着是非流程对废钢需求的增进,废钢价钱回升,螺纹短流程成本亦划分提高至3586元/吨(平电,含税)和3785元/吨(峰电,含税)。

现在螺纹的长流程利润约莫为320元/吨,短流程(平电)小幅亏损,处于偏低水平,且均低于2019年同期长、短流程利润水平(525元/吨,200元d/吨)。且热卷盈利已脱节亏损泥潭,铁水转产螺纹的动力亦随之削弱。因此,钢厂整体自动继续大幅增产螺纹的动力不足。若是螺纹价钱阶段性回调,并向短流程(谷电)成本靠拢,短流程盈利空间进一步被挤压,则可能引发短流程钢厂减产,从而减轻螺纹钢去库压力。再思量到二季度修建用钢需求预期较好,长、短流程成本之间的缓冲空间较足够,螺纹价钱进一步跌破高炉成本线的可能性较底。,

综合前文剖析,螺纹钢正处于供需双旺,成本支持较为坚挺阶段,价钱震荡上涨的概率相对较高,或持逢低做多思绪。

小结及建议

综合前文剖析:

(1)逆周期调治政策发力下,预计2020年基建投资增速将提高至9.7%-16.3%,其中传统基建项目占比约莫为90%,新型基础设施项目占比约为10%(其中,高速公路及城际轨道交通投资占比约为70%),对修建用钢需求拉动作用较显著。

(2)地产调控政策总基调稳定,但存在区域性边际调整空间,且宽钱币宽信用动员市场利率整体下行,房地产企业外部融资环境边际好转,动员疫情竣事后房地产投资增速快速回升,其中以拿地和新开工为主的前端投资增速回升幅度远超施工及完工环节。商品房销售亦受需求回补及利率下行影响而快速苏醒。预计二季度房地产用钢需求亦将环比回升。

(3)今年工期受限,下游工地赶工可能贯串二季度,甚至三季度,再加上修建新标提升耗钢要求,提高二季度修建用钢强度;

(4)西欧经济逐步重启,缓和了入口资源延续流入的风险。

(5)当前螺纹钢样本库存仍偏高约450万吨,需求阶段性面临淡季影响的扰动,但产量却已增与去年同期381万吨基本持平,是市场后期去库压力的主要泉源。若产量无法降低,则库存同比偏高的局势或将延续至三季度,或导致螺纹钢价钱的回调压力逐步积累。若产量下降则有助于在上半年消化螺纹偏高的库存量,从而增强需求强势对螺纹价钱的推动作用。

(6)现在螺纹长、短流程盈利偏低,且二季度铁矿等质料价钱较为坚挺,一旦螺纹价钱回调可能导致短流程钢厂减产,有利于减轻因螺纹产量偏高而导致的去库压力。

综合看,维持二季度螺纹震荡偏强的判断。

计谋上:(1)螺纹RB2010低位多单继续持有,新单仍掌握调治买入的机遇;(2)郑重者新单可实验介入螺纹10-1正套,目的价差200以上。

正大期货