正大期货_新基建加速 铜是否受益?

摘要

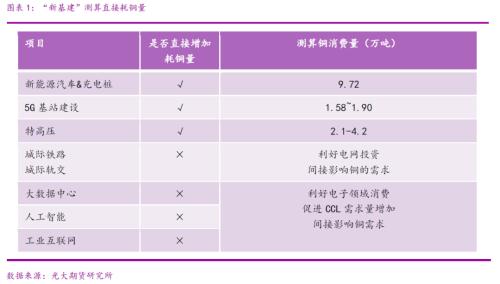

(1)市场将 5G 基建及应用、特高压、工业互联网、城际高速铁路和城际轨道交通、新能源汽车及充电桩、人工智能、云盘算大数据中心等7大领域归类为“新基建”。其中,新能源汽车及充电桩、5G基站建设直接增添耗铜量,但两项合计仅约占海内整年用铜的1%左右,影响不大。而工业互联网、人工智能、云盘算大数据中心利好电子消费,进而促进CCL需求,间接利好铜的消费;特高压、城际高速铁路和城际轨道交通直接利好电网投资而影响铜需求。

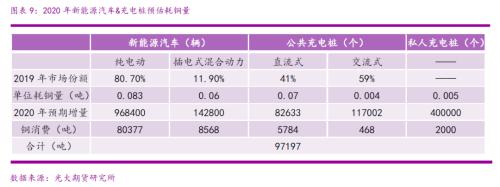

(2)新能源汽车以及充电桩方面,盘算使用的单元耗铜量凭据公然资料数据为基础,大致如下:每辆纯电动汽车耗铜83kg、插电混动汽车耗铜60kg、公共式直流桩单个耗铜70kg、交流桩单个耗铜4kg、私人家用充电桩单个耗铜5kg。经盘算,预估今年新能源汽车将增添8.9万吨铜需求,新建充电桩对铜的消耗量并不大,仅8252吨,两项合计9.72万吨,占中国整年铜消费的1%都不到,影响甚微。

(3)5G基站方面,三大运营商合计采招标 55万站,盘算获得:5G宏基站中PCB产值约莫在 66.8―80.1亿元,铜箔产值占比18%在12.2―14.6亿元左右。铜箔的加工费大致在30000-45000元/吨,本文取中值4万元/吨,铜箔消耗在10%左右。以2019年上期所铜活跃合约均价47665元/吨为基础,最终获得今年 5G宏基站耗铜量在 1.5―1.8万吨左右,占海内整年铜消费量微乎。

(4)特高压方面,停止5月,国家电网在建特高压项目6条,共计5678.4km;批准待建和待核项目5交5直,共计11219km;两部门合计16897.4km。大略估量将建成70个变电站,测算铜消费约在2.1-4.2万吨。然则,由于特高压工程完成时间较久,投产至完工时间基本需要2-3年,以是对海内今年铜的需求影响极小。

一、“新基建”概述

2018年12月中央经济事情集会指出:“加速5G商用措施,增强人工智能、工业互联网、物联网等新型基础设施建设。” 2019年年头的两会强调要增强以5G、人工智能、物联网等为代表的新型基础设施建设,2019年7月中央政治局集会再次强调努力推进信息网络等新型基础设施建设。2020年开年的首场国常会再提新基建。年头以来,中国经济遭遇新冠状病毒疫情的滋扰,疫情打断了中国经济2019年底的弱企稳,需求和生产骤降,投资、消费出口均受显著袭击。基建投资作为逆周期调治政策的主要抓手之一,在当前形势下愈加必要和紧迫。

在本月召开的政府事情讲述上,李克强总理指出要“增强新型基础设施建设,生长新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,引发新消费需求、助力产业升级”,这是继国家提出新基建设计之后,对于新基建的又一次强力支持。

市场将 5G 基建及应用、特高压、工业互联网、城际高速铁路和城际轨道交通、新能源汽车及充电桩、人工智能、云盘算大数据中心等 7 大领域归类为“新基建”。其中,新能源汽车及充电桩、5G基站建设、特高压直接增添耗铜量,但合计仅约占海内整年用铜的1%左右,影响不大。而城际高速铁路和城际轨道交通直接利好电网投资而影响铜需求;工业互联网、人工智能、云盘算大数据中心利好电子消费,进而促进CCL需求,间接利好铜的消费。

二、新能源汽车及配套充电桩

2.1 充电桩简介

充电桩的功效类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共停车场、居民小区停车场或充电站内,可以凭据差别的电压品级为种种型号的电动汽车充电。充电桩的输入端与交流电网直接毗邻,输出端都装有充电插头用于为电动汽车充电。新能源汽车使用的充电桩从使用局限上分为公用充电桩和私人充电桩;从充电形式上分为交流式充电桩(慢充)、直流式充电桩(快充)以及交直流一体式充电桩。

交流式充电桩自己并不具备充电功效,只能单纯地提供电力输出,还需要毗邻电动汽车自身的车载充电机,才能为电动汽车电池充电。而由于电动汽车的车载充电机功率一样平常都比较小,以是交流充电桩无法实现快速充电。相反,直流式充电桩则能够直接接入电网,为电动汽车电池提供直流电源。由于直流充电桩输出的电压和电流可调局限大,以是可以实现电动汽车快速充电。由于直流式充电桩这两大优势,安装直流式充电桩成为了未来的一个生长趋势。

充电桩主要由电源模块、接触器、断路器、防雷单元、充电站综合运营治理系统、大功率充电系统、矩阵式柔性充电堆、改性通用塑料、交直流测模块、监控硬件主控板、电动汽车直流充电控制器等模块组成。电动汽车充电装置由充电电缆毗邻至充电基础设施,配备一定数目的信号线、控制线、电源辅助线等来确保整个充电历程。

整个充电桩的主要用铜部件包罗电线电缆、充电机模块、接插件以及种种开关。大略估量,直流桩按单180kW/250A,枪缆规格为2x80 25 2x4 2P(2x0.75) P(8x0.75),长5米;输入电缆接纳3x95 1x50,长20米;合计用铜量也许为70kg/套。交流桩按通例单相10kW/32A,枪缆规格为3 x 6.0 2 x 0.75,长5米;输入电缆接纳3x6,长20米;合计用铜量也许为4kg/套。家用充电桩约莫在5kg/台。

2.2 海内充电桩保有量

凭据中国电动汽车充电基础设施促进同盟数据显示,停止2020年4月,同盟内成员单元总计上报公共类充电桩54.7万台。其中,交流充电桩32万台、直流充电桩22.6万台、交直流一体充电桩488台,私人类充电桩74万台。单月来看,公共类充电桩保有量同比增进40%,交流充电桩同比增进39.7%,直流充电桩同比增进34.8%,交直流充电桩同比有所削减。

2.3 新能源汽车

据乘联会数据显示,4月新能源乘用车销量6.4万辆,同比去年下降30.0%,环比增14.8%。其中插电式混动2.15万辆,同比下降14%;纯电动4.23万辆,同比下降36%。整体来看,疫情事后我国的新能源汽车销量依然保持增进态势,但4月增速最先放缓。2020 年1-4月,新能源汽车累计实现的产销量均为20.5万辆,同比下降划分为 44.8%和 43.1%,相较于2019 年的整年数据仍维持负增进态势,降幅较之前已显著收窄。

4月,财政部、工业和信息化部、科技部、生长改造委团结公布《关于完善新能源汽车推广应用财政补助政策的通知》,进一步明确了未来两年新能源汽车推广应用财政补助政策的时间与笼罩局限,将原设计于2020年底到期的新能源汽车购置补助政策延伸2年。同时,补助退坡力度和节奏也有所平缓,原则上2020-2022年补助尺度划分在上一年基础上退坡10%、20%、30%。

停止去年底,我国新能源(600617,诊股)汽车的销量仍为纯电动乘用车占比较大,2019年约为69.3%;而插电式夹杂动力乘用车和纯电动商用车占比划分为18.8%和11.4%;插电式夹杂动力商用车销量占比仅为0.5%。

加上私人充电桩数目,停止2019年底,我国新能源车与充电桩的比例约莫为3.4∶1。然则,2015年印发的《电动汽车充电基础设施生长指南(2015-2020年)》提出2020年目的比例为1:1。以是,我们以为海内充电桩市场仍有较大生长空间。

2.4 新能源汽车&;充电桩耗铜量测算

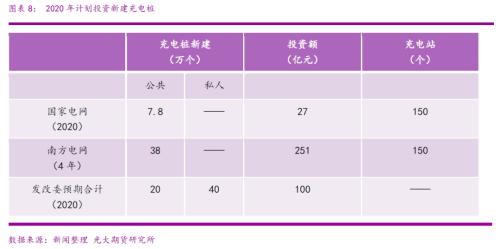

凭据新闻报道,国家电网今年设计放置充电桩建设投资27亿元,将新增充电桩7.8万个。其中,居住区充电桩5.3万个,公共充电桩1.8万个,专用充电桩0.7万个,岸电设施150个。南方电网设计未来四年内,以投资或并购方式,投资251亿元投建充电设施,建成大规模集中充电站150座、充电桩38万个。国务院联防联办公布会上,国家发改委产业生长司副司长蔡荣华示意,预计今年新能源汽车充电设施完成投资约100亿元,新增公共桩20万个,新增私人桩跨越40万个。

新能源汽车产量方面,当前补助新政落地、补助削减节奏放缓,行业最先缓慢回暖。随着全球汽车电动化趋势伸张,后期新能源汽车产销有望苏醒。然则,新冠疫情的影响也不能忽略,在潜在的供应链欠缺和消费者信心下降的袭击之下,我们以为今年新能源汽车产量将下滑4%左右至120万辆。

正大期货钢厂最高降50 铁矿重返700 钢价咋走?

本文的单元耗铜量凭据公然资料数据为基础,大致如下:每辆纯电动汽车耗铜83kg、插电混动汽车耗铜60kg、公共式直流桩单个耗铜70kg、交流桩单个耗铜4kg、私人家用充电桩单个耗铜5kg。

差别类型新能源汽车市场份额将顺延2019年整年各类型细分,公共充电桩的直流式和交流式个数也将顺延使用2019年整年份额,乘以今年预估增量盘算分项目下的增添个数。

经盘算,预估今年新能源汽车将增添8.9万吨铜需求,新建充电桩对铜的消耗量并不大,仅8252吨,两项合计9.72万吨,占中国整年铜消费的1%都不到,影响甚微。

三、5G基站

3.1 5G基站

5G基站是专门提供5G网络服务的公用移动通讯基站,根据装备物理形态和功效,可以分为宏基站装备和微站装备两大类。宏基站主要用于室外广笼罩场景,一样平常装备容量大,发射功率高;微站装备主要用于室内场景、室外笼罩盲区或室外热门等区域,装备容量较小,发射功率相对较低。

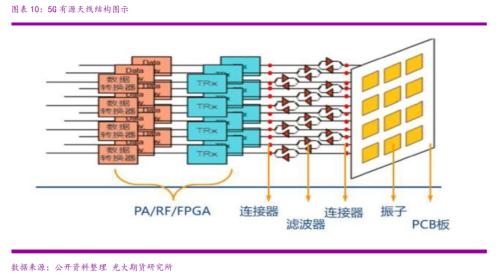

在4G时代,一个尺度的宏基站主要由基带处置单元BBU(Base Band Unit)、射频处置单元RRU(Remote Radio Unit)和天线三个部门组成。5G时代为了知足增强移动宽带(eMBB)、大规模物联网(mMTC)和低时延高可靠物联网(uRLLC)三大要求,并提高资源利用率,将基站结构做了一定的改变,其中最主要的是Massive MIMO(大规模天线)手艺的运用。

由于Massive MIMO的应用,以是需要将天线系统由4G的无源天线转变成了5G的有源天线,该手艺要求将射频单元RRU和天线集成一体形成AAU,而支持该转变的主要载体是PCB。而且由于①AAU射频板需要在更小的尺寸内集成更多的组件,为知足隔离的需求,需要接纳多层PCB;②5G事情频段更高,发射功率更大,对PCB基板性能要求更高,或将改用为高频质料混压板或者纯高频板材;③超麋集组网手艺的运用,需要在室内和室外热门区域麋集部署发射功率小、笼罩局限小的小基站。5G基站笼罩面,笼罩密度有望增进至少到达4G的1.5倍,进而增添PCB的使用量。

3.2PCB&;CCL

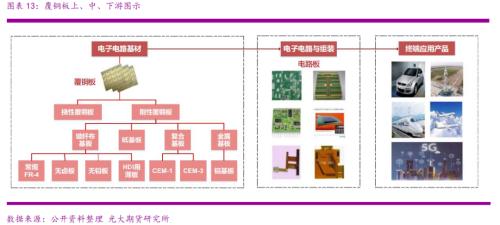

印制电路板(Printed Circuit Board),简称PCB,是主要的电子部件,是电子元器件的支持体,是电子元器件电气毗邻的载体。由于它是接纳电子印刷术制作的,故被称为“印刷”电路板。PCB的上游原质料主要包罗覆铜板、铜箔、铜球、半固化片、金盐、油墨、干膜及其他化工质料。PCB制造具有加工业的属性,主要附加值来自于其焦点工艺和质量控制能力。

一样平常来说,PCB制造费用占总成本的23%左右、直接人工在15%左右,而原质料成本占总营业成本60%以上。原质料成本中,覆铜板占比最高,占比约在25%,与铜有关的质料另有铜箔3%、铜球4%、柔性覆铜板3%。

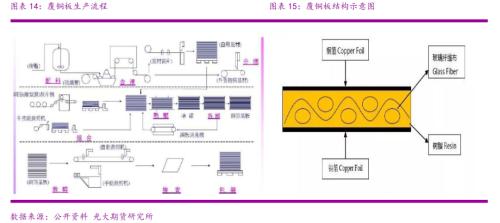

覆铜板(CoPPer Clad Laminate),全称覆铜板层压板,简称CCL。CCL作为印制电路板制造中的基板质料,对印制电路板主要起互连导通、绝缘和支持的作用,对电路中信号的传输速率、能量损失和特性阻抗等有很大的影响。以是,印制电路板的性能、品质、制造中的加工性、制造水平、制造成本以及历久的可靠性及稳定性在很大程度上取决于覆铜板。

CCL的成本中直接质料成本占比靠近90%,其中,铜箔占原质料成本的40%、玻璃纤维布27%、树脂23%。

3.3PCB&;CCL

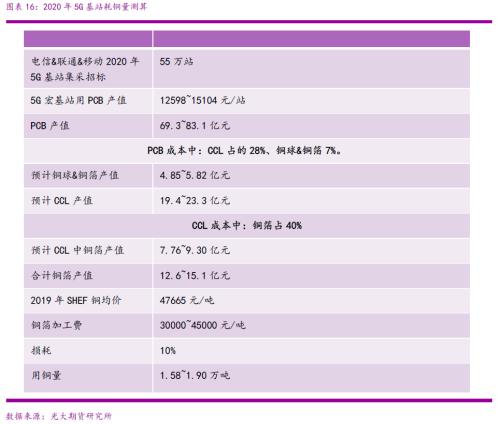

公然新闻报道,根据设计,中国电信和中国联通(600050,诊股)将在今年9月尾前共同完成25万个5G基站建设,确保年内在天下所有地市级以上都会提供5G商用服务。中国移动今年的目的是建设30万个5G基站,在天下所有地级以上都会笼罩5G网络。三大运营商合计采招标55万站。

凭据行业内部以及券商测算,单个5G宏基站的PCB产值约莫在12598―15104元左右。以53万站为基础盘算获得,2020年5G宏基站中PCB产值约莫在66.8―80.1亿元左右。以上文中提到的,CCL占PCB成本的28%、铜球和铜箔占7%,测算出CCL产值在18.7―22.4亿元左右、铜箔和铜球产值4.7―5.6亿元左右。铜箔占CCL成本40%左右,获得CCL中铜箔产值为7.48―8.97亿元。由于PCB中使用的铜球的铜纯度要求极高,以是合并盘算为铜箔产值,合计12.2―14.6亿元。铜箔的加工费大致在30000-45000元/吨,本文取中值4万元/吨,铜箔消耗在10%左右。以2019年上期所铜活跃合约均价47665元/吨为基础,盘算获得今年5G宏基站耗铜量在1.5―1.8万吨左右,占海内整年铜消费量微乎其微。

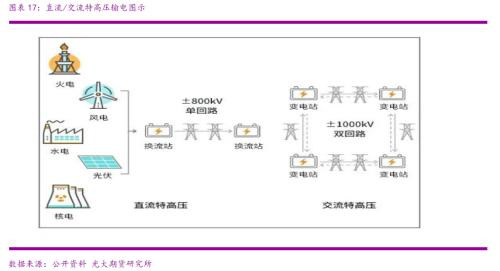

四、 特高压

国家电网研究体例了《2020年特高压和跨省500千伏及以上交直流项现在期事情设计》,明确将加速南阳-荆门-长沙工程等5交5直特高压工程年内批准以及前期预可研事情。国网公司董事长毛伟明示意,现在整年公司特高压建设项目明确投资规模1128亿元,可动员社会投资2235亿元,整体规模近5000亿元。国家电网公司在3月14日的一篇复工复产新闻稿中提及,公司整年特高压建设项目投资规模1811亿元。

特高压电网项目的输电电缆主要接纳的是钢芯铝绞线,以是在铺设特高压网络历程中不会涉及铜消费。特高压用铜量最大的是变电站,其中包罗一些线路的铺设和变压器的使用,好比铜覆钢地网敷设、变压器、换流阀、GIS等电气装备的安装。凭据业内资深人士估量,一个变电站内约莫安装3-6个变压器,耗铜量在300至600吨左右,1000公里的特高压项目约有4个变电站。

停止5月,国家电网在建特高压项目6条,共计5678.4km;批准待建和待核项目5交5直,共计11219km;两部门合计16897.4km。大略估量将建成70个变电站,测算铜消费约在2.1-4.2万吨。然则,由于特高压工程完成时间较久,投产至完工时间基本需要2-3年,以是对海内今年的铜需求影响极小。

――本文摘自《光期研究新基建系列讲述三:铜消费是否受益?》

香港正大期货