百亿之后,今世缘的路欠好走-香港期货

对白酒企业来说,百亿是迈向天下的门槛。

今世缘(603369.SH)依附2023年100.97亿元的营收,成为上市酒企中,第七家营收过百亿的白酒企业。今世缘也多次提及,2025年挑战营收150亿元目的。

但今世缘的股价没有好转。在宣布2023年年报的4月,今世缘的股价最高为60.05元/股。而住手6月27日收盘,今世缘的股价为47.45元/股,已跌去不少。

今世缘面临的挑战也依旧不小,天下化结构缓慢、库存高企。外界也在忧郁,今世缘能否连续坐稳百亿的位置。

01 出走多年仍在江苏

已往几年里,今世缘实现了高速增进。

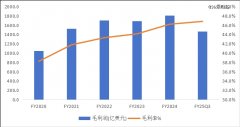

2020-2023年,今世缘的营收划分为51.19亿元、64.06亿元、78.85亿元、100.98亿元,划分增进5.12%、25.12%、23.09%、28.07%;归属净利润划分为15.67亿元、20.29亿元、25.03亿元、31.36亿元,划分同比增进7.46%、29.5%、23.34%、25.3%。

为今世缘实现增进的不是天下化,而是江苏省内的市场。仅在2023年,江苏省内就孝顺了超90%的收入,省外仅孝顺了7.2%左右的收入。

然而,今世缘已经推动天下化多年。2014年,今世缘上市,最先结构省外——其在招股书中披露,将设立省外市场营销中央,并针对重点销售区域设立区域营销治理团队,在天下进一步增添营销网点,构建“深耕江苏、拓展华东、辐射天下”的营销网络。

2017年,今世缘设计“2 5 N”区域拓展,继续围绕北京、上海等有一定消费认知基础的市场,举行战略性培育。2018年,今世缘作废江苏省内13个地市营销中央,确立6个大区,稀奇确立省外山东大区,在大区下设营销中央,执行分产物、分区域开发治理,并设计收购山东老牌酒企景芝酒业34%-49%的股权,以此形成协同效应,但未能成行。2018年5月,今世缘还与浙江商源签署战略互助,确立团结市场队伍重点结构国缘系列,围绕杭州、湖州、嘉兴等市场起劲结构,以点带面逐步开拓浙江市场。

2019年,制订了“1 2 4”的战略设计,即重点突破山东市场,北京、上海为树模市场,河南、安徽、江西、浙江为重点市场。

今世缘对省外的推动,也体现在经销商数目上。住手2023年终,今世缘省内拥有499个经销商;省外拥有562个经销商。省外不足10%的收入孝顺,也难言今世缘的天下化结构取得了成就。

因此,有看法以为,今世缘实现的增进,一方面是由于江苏市场的增进盈利,另一方面是由于洋河股份在省内的增进“受挫”。

据中泰证券,江苏省内白酒市场规模从2016年的260亿元增进至2022年的560亿元,复合增进率达13.64%,预计2025年省内白酒市场扩容至745亿元左右,维持10%左右的增速。

同时,洋河股份在江苏省内的收入增进放缓。2020-2023年,洋河股份江苏省内收入划分为95.6亿元、115.56亿元、133.21亿元、143.93亿元,划分同比增进-7.18%、20.87%、15.28%、8.05%。已经低于今世缘在江苏省内的生长速率。不外在2023年股东大会上,洋河股份也示意,要聚焦省内 长三角的大本营市场。

在洋河股份“回归”下,今世缘能否保持原有增进也引发了市场的担忧。

02 去库存有压力

去库存仍是白酒行业的要害词。

据《2024中国白酒市场中期研究讲述》,2023年,20家白酒上市公司存货共1490.95亿元,同比增添162.62亿元,19家存货整体增进。制品酒库存约45.7万千升,同比削减5%;半制品酒库存至少316.7万千升,同比增进8%;库存合计跨越362万千升,再创新高。相较于2022年而言,出现上升趋势。

2024年一季度,白酒库存的消化情形并未泛起显著的改善迹象。经销商依然面临着库存积压的逆境,去库存历程希望缓慢,对于即将到来的二季度市场动销情形也显示出信心不足的态度。

联盟扩员,代工巨头「血拼」先进封装

现在世缘的库存压力也不小。2023年,今世缘存货达49.96亿元,同比增进了27.79%。在2024年*季度末,今世缘存货43.79亿元,同比增进了19.84%。

不外,在行业普遍的库存压力下,提价成为了普遍做法。继五粮液宣布第八代五粮液出厂价由969元/瓶调整为1019元/瓶后,不少白酒企业纷纷对主力产物提价,今世缘也不破例。

2024年2月,今世缘宣布《关于调整国缘开系订单及价钱系统通知》,自2月29日起将住手吸收国缘四代开系产物销售订单,3月1日起五代国缘涨价。其中,四开、对开、单开在四代版本基础上划分上调出厂价20元/瓶、10元/瓶、8元/瓶。通知建议区域市场同步上调终端供货价、产物零售价及团购价。此外,国缘四开严酷执行配额机制,设计内配额执行当期出厂价,设计外配额在当期出厂价基础上,根据上调10元/瓶执行。

有看法以为,今世缘提价是为了增强经销商去库存的信心,并争取渠道资源。

但反映在数据上,在2023年终,今世缘的条约欠债为24亿元,同比增进17.65%;而到了2024年*季度末,今世缘的条约欠债同比下降59.45%至9.73亿元。虽然今世缘在财报中示意,是季节性因素导致预收款子的削减,但也不难看出经销商的打款意愿有所削弱。事着实2022年、2023年,今世缘*季度的条约欠债同比削减不跨越50%。

03 没扩产产能却增添了

只管有着库存压力,扩产也是不少白酒企业的选择。

2022年1月,今世缘通告称,公司设计总投资90.76亿元建设南厂区智能化酿酒陈贮中央项目。建设期5年,预计将新增优质浓香型原酒年产能1.8万吨、优质清雅酱香型原酒年产能2万吨、半敞开式酒库储量8万吨、陶坛库储量21万吨;公司制曲生产能力将到达10.2万吨/年。

2024年5月,今世缘在投资者互动平台回覆投资者提问时示意,南厂区新建1.8万吨浓香型产能已于3月投料,预计产原酒5000吨左右。新建2万吨清雅酱香型产能设计在年底前投产。投产后总产能将到达7.8万吨。公司当前基酒贮备和产能,以及正在新建的产能足以知足需求。

然而,近段时间有投资者对今世缘的过往产能发生质疑。

在2014年的招股书中,今世缘曾披露,其半制品以自产基酒、外购基酒、酒精和勾兑酒组成。在2011-2013年,今世缘划格外购基酒2424.87吨、1901.24吨、888.36吨。其示意,公司基酒产能为1.5万吨,半制品酒贮藏能力10万吨以上。

随后几年里,今世缘并未披露酿酒产能,仅披露了包装工厂产能。2021年,今世缘再度披露其酿酒产能,设计产能为3万吨/年,现实产能2.7万吨/年。2022年,今世缘的设计产能升至3.6万吨/年,现实产能3.5万吨/年。2023年,今世缘产能再度提升,设计产能和现实产能均到达了4万吨/年。

在产能连续上涨背后,今世缘除去2022年1月披露的90.76亿元的项目外,并未披露其他扩产项目。而在回覆投资者这一疑问时,今世缘示意,产能增添主要是通过技改实现的,由于投资规模较小未到达披露尺度,以是未举行单独披露。

在外界看来,事实新增了上万吨产能,投资一定不算少数。这一回覆,似乎不太有说服力。

另一方面,今世缘的基酒泉源也遭到了质疑。

以上市的2014年最先盘算,今世缘到2023年终累计生产了33.41万千升、累计销售32.25万千升。2023年终,今世缘拥有1.78万千升的制品酒,13.78万千升的半制品酒(含基础酒)。

酒企要贮备优质老酒不容易,但今世缘TA 类(出厂价指导价300元以上)、TA 类(出厂指导价100-300元价位)的产物产量连续增进。2023年,今世缘TA 类产量1.63万千升、TA类产量2.24万千升,划分增进7.5%、78.93%,两者占了昔时总产量的75%左右。

有看法以为,浓香型白酒勾调至少接纳3-5年宿世产的基酒,优级酒现实产量缺口不小。今世缘的TA 类、TA 类生产量占对照高,对优级酒的需求量也更大。

2020-2023年,今世缘的质料成本连续增进,划分为12.56亿元、13.76亿元、15.66亿元、18.33亿元,其在总成本的比例始终高于80%。外界有看法以为,质料成本的连续增进,也可能与外购基酒有关。

在新建产能逐渐投产后,外界对今世缘产能的质疑或许会随之削减。但摆在今世缘眼前的,另有洋河股份回归江苏大本营,省内竞争加剧、以及若何加速省外结构的挑战。否则,在白酒行业调整期内,也有可能掉出百亿阵营。