一天吃透一条产业链:液冷行业-外盘期货

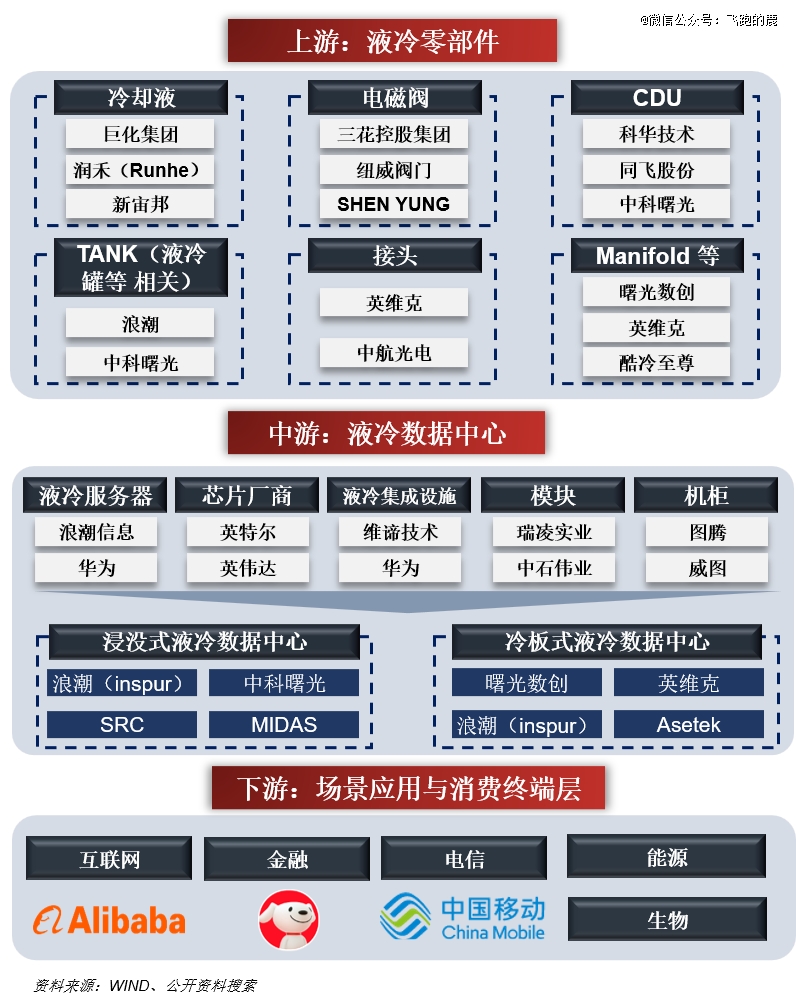

01 产业链全景图

02 液冷简介

液冷就是用液体替代空气做冷却介质,跟服务器发热元件热交换,带走热量,确保服务器在安全温度工作,它是温控底层技术之一,另一种是传统风冷。两者的区分如下:

按冷却介质与服务器接触方式,液冷分间接冷却和直接冷却。间接冷却常见冷板式液冷,依冷却介质相变情况,又有单相和两相冷板式。直接冷却包含浸没式和喷淋式,浸没式再按冷却介质相变与否,分单相和相变浸没式。

根据科智咨询,目前液冷技术方案中91%为冷板式,8%为浸没式,1%为喷淋式。

液冷技术优势显著,换热高效、节能、成本低且空间利用充分。

能耗方面,液冷降低 PUE 减少冷却能耗。以 10MW 数据中心为例,PUE 从 1.5 降至 1.2,年省电量 26,280MWh,按 0.7 元 / 度算,年省电费 1840 万元。

设备寿命上,温度每降 10℃元件寿命延长 2 倍,液冷服务器年均故障率 0.5%(风冷 2%),维修成本减 75%。

空间与成本上,液冷机柜功率密度 50kW / 柜(风冷≤15kW),同等算力机房面积减 60%。Uptime Institute 研究显示,液冷数据中心 5 年 TCO 比风冷低 18% - 25%,高密度场景差距更大。

AIGC 飞速发展,推动数据中心往高密度化方向迈进。主流计算芯片功耗持续上升,热流密度也不断增大,芯片产生的热量快达到风冷能承受的极限了。要是还继续用风冷,很可能出现局部过热的情况,进而提高硬件出故障的概率,液冷成为未来的答案。

数据中心制冷技术逐渐向液冷发展

03 上游产业链

上游零部件(价值占比超90%):核心部件包括冷板、CDU(冷量分配单元)、UQD(通用快速连接器)、Manifold(分配器)等,其中冷板因材料成本高且加工工艺复杂,成本占比*。以GB300为例,单个NVL72机柜需117块冷板,UQD用量从GB200的126对增至252对。

上游零部件价格在液冷系统总成本里占比超过 60%,其价值占比高的原因:

先讲散热介质,也就是冷却液。它得满足好多严格要求,像导热性要比空气高 1000 倍以上,还得低腐蚀,不能损坏服务器组件,并且要环保可回收。这意味着技术门槛很高,所以相关厂商议价能力强。像华为、阿里、曙光这些厂商,都掌握着*技术。这就使得他们在市场上议价能力特别强,产品价格不容易波动,所以利润率也很稳定。

再看看关键组件:CDU,也就是冷量分配单元,它就像液冷系统的 “心脏”,负责冷量的分配和循环。对它的技术要求特别高,比如得能精准控制流量、调节温度。

冷板,它直接和服务器芯片接触,得具备高导热性,像铜、铝合金材质就常被采用,同时还要轻量化,能减少服务器重量,是液冷系统的核心组件。

快接头,作用是实现冷却液快速连接与断开。它必须具备防泄漏的能力,特别是在高压环境下,而且要耐疲劳,经得起频繁插拔。

竞争格局

上游零部件的竞争格局比较集中。比如说,冷却液大多是华为、阿里等头部企业自己研发的;CDU 主要由曙光、浪潮等企业供应。这些厂商之间竞争的关键在技术,而不是打价格战。正因为如此,利润率的提升空间很大,上游零部件厂商的毛利率普遍高于中游系统集成商。

参与厂商举例如下

04 中游产业链

04-1、液冷数据中心

在液冷数据中心里,像 CPU、GPU、VR、NVSwitch 这些主要发热部件,靠液冷来散热,而那些非液冷部件呢,就用风冷散热。因为不是所有部件都适合液冷,所以当下主流的非浸没式液冷数据中心,采用的是风冷和液冷相结合的散热方式,这样能达到较好的散热效果。

04-2、液冷的重要地位

火爆的二手回收生意都「焉儿了」

冷却系统在数据中心基础设施里,对控制总能耗起着关键作用。在数据中心基础设施的总能耗占比中,冷却系统占 40%,仅次于 IT 设备的 45%,这足以说明冷却系统对于保障数据中心高效运行、控制总能耗有多重要。

液冷凭借更高的冷却效率,能更有效地节省运营成本。在数据中心运营成本里,电力成本一般占 40% - 50%,而冷却系统又占了电力成本的 30% - 40%,所以冷却成本直接影响数据中心的盈利能力。

拿一个 2MW 的数据中心来说,空气冷却一年电力成本 841 万元,冷板液冷 196 万元,浸没式液冷 56 万元。很明显,跟风冷比起来,液冷技术能大幅降低电力成本,进而减少数据中心总体运营开支。

04-3、市场规模及格局

全球:全球液冷市场正在飞速增长。据 Market to Market 数据,2024 - 2030 年间,还将以 27.6% 的年复合增长率持续增长,到 2030 年规模能达到 213 亿美元。

目前全球市场上,欧美厂商占据主导地位,但亚太地区也在慢慢崛起。全球的主要厂商有加拿大的 COOLIT SYSTEMS、荷兰的 Asperitas、美国的 Vertiv Group Corp.、Green Revolution Cooling Inc.、Midas Green Technologies,还有西班牙的 Submer。

国内:随着技术和产业链不断成熟,预计到 2025 年,数据中心液冷市场规模能达到 140 亿元。赛迪顾问数据显示,预估 2025 年涨到 140.3 亿元,这里面服务器规模可能占比较大。

从技术路线看,2023 年的液冷数据中心里,冷板数据中心占比 59.6%,浸没数据中心占 36.7%,喷淋数据中心占 3.7% 。

国内液冷市场格局比较集中,同时也有多家公司参与竞争。2023 年中国数据中心机房冷却市场(不含冷板)里,英维克、Vertiv 和华为,这三家各自拿下 20% 的市场份额。

04-4、储能液冷

热管理虽仅占储能系统成本 2 - 4%,但随着电池能量密度提升,成安全保障关键。储能系统成本占比:电池约 55%,PCS 约 20%,BMS 和 EMS 共约 11%,热管理约 2 - 4%。能量密度提升致散热需求与热失控风险大增。锂电池*温度 10 - 35℃,温度不当影响性能安全。

GGII 数据,2023 年全球储能系统液冷渗透率 15% - 20%,集中于电网侧等中大型项目。CNESA 数据,中国作为*储能市场,液冷占比 20% - 25% 略高于全球平均。发电 / 电网侧因项目大、散热要求高,液冷占比 30% - 40%;工商业储能 10% - 15%,仅高功率场景用液冷;户用储能液冷渗透率不足 5%,风冷为主流。

04-5、超充液冷

2025 年 4 月 22 日,华为发布全液冷兆瓦级超充方案。用自研 SiC 芯片调功率,防冲击电网。峰值 1.5 兆瓦,每分钟补能 20 度,双枪电流 2400A,重卡 15 分钟充至 90%,补能效率近 4 倍传统快充。该方案兼容多车型,充电效率提 30%,成本降 20%。

华为联合 11 车企开发 30 余款 4C 超充重卡,覆盖港口等场景,借 V2G 实现桩网互动,与国网合作降电网负荷峰值 40%。山东建 112 个全液冷超充场站,打造超充物流干线。

据相关预测,液冷超充2025年市场规模有望达到31.7亿元。

05 核心概念公司

05-1、英维克

是国内精密温控节能解决方案和产品的头部供应商。它的业务很广,像云计算数据中心、服务器机房、通信网络、电力电网、储能系统、电源转换这些领域,都能提供设备散热方案;在车辆方面,客车、重卡、冷藏车、地铁等,都能得到相关的车用空调、冷机产品和服务。

英维克的机房温控节能产品,主要面向数据中心、算力设备、通信机房、高精度实验室等,提供房间级专用温控节能方案。公司大力推进液冷技术,作为全链条液冷的开创者,早早推出了高可靠的 Coolinside 全链条液冷解决方案。

2024 年,公司的 UQD 产品被英伟达纳入 MGX 生态系统合作伙伴。截至 2025 年 3 月,公司在液冷链条的累计交付量已达 1.2GW 。

05-2、申菱环境

这是国内专业空调领域的龙头,在数据中心液冷散热技术上抢先布局。2011 年便开展相关研究,参与中国移动南方基地科研项目,与多家单位合作开发定制液冷服务器与散热系统,搭建较早的商用液冷微模块数据中心并稳定运行。

2020 - 2024 年,营收从 14.7 亿增至 30.2 亿,CAGR 达 19.7%,归母净利润略降。2024 年数据服务行业温控设备占比 51.3% 。