香港正大期货_玄色产业链专题报告:危中有机―

摘要

疫情下坚挺的螺纹钢

疫情下,钢铁行业受到较大影响,库存水平突破历史新高,但螺纹钢价钱整体保持坚挺。随着下游各行业复工复产,以及疫情在外洋的伸张,钢材价钱主导由预期转变为现实,形成长强板弱的款式。

需求逐步启动,短期向好,历久存压

当前外洋疫情仍在伸张,钢材出口延续受限,但随着海内修建工地陆续复工,以及相关刺激政策的出台,二季度海内钢材消费有望延续回暖。但从整年维度来看,地产端“房住不炒”的定位坚定,响应钢材消费或温顺回落,主要的钢材消费增量或泉源于专项债支持下的基建投资拉动。

产量低位抬升,仍存上涨空间

随着疫情逐步受控,钢材产量最先由低位抬升。从成本视角出发,随着废钢价钱的走弱,若短流程钢厂产能利用率上升至去年同期水平,根据我国修建钢材电炉产能0.95亿吨测算,尚存在日均约3.7万吨的产量上行空间;若废钢价钱靠近铁水成本,长流程添加废钢意愿也将有所提升。

高库存消化尚需时间

从库存数据来看短期内行业时机与风险并存。4月来钢材库存降速超市场预期,对近期钢价形成向上支持。但同时,钢材库存仍处于异常高的水平,在乐观假设下,螺纹钢库存也需在6月下旬才气恢复到较低水平。这对远期钢材价钱形成压制,并导致产业链利润分配向质料端倾斜。

铁矿石价钱韧性强

近期,外洋疫情伸张,全球泛起大局限的钢厂停产,影响铁矿石需求,同时也有外洋矿山宣布暂停采矿或发运,铁矿石供应受到波及。疫情的转变情形将延续对铁矿石的供需造成影响。但从短期情形来看,海内铁矿石需求兴旺,口岸库存处于相对低位,铁矿石价钱有支持。

投资计谋:寻找供需错配下的估值修复机遇

随着各行业复产达产,开工潮叠加赶工潮将在短期内延续推高消费,钢材库存快速下降,有望动员钢价上行。近期,政策层面也不停释放努力信号,而板块估值处于低位,钢价颠簸中弹性高、估值低的长材企业存在投资机遇,建议关注柳钢股份(601003,诊股)、韶钢松山(000717,诊股)、三钢闽光(002110,诊股)。

风险提醒

钢材需求大幅下滑,质料价钱颠簸。

投资摘要

要害结论与投资建议从中历久看,钢铁行业需求面临向下回归的风险。在地产端“房住不炒”整体目的不发生重大改变的前提下,我们仍维持对于2020年地产端钢材消费温顺回落的整体判断。而基建端,因疫情扰动,稳增进政策加码,基建投资有望提速,能在一定水平上平滑地产投资下降导致的需求下滑。从中期看,高库存带来的问题将客观存在。钢材高库存导致产业链利润分配转变,钢厂端利润被质料端大幅挤压。此外,高库存也将占用大量资金,影响钢厂资金周转。从短期看,钢铁行业仍存在投资机遇,这种机遇泉源于阶段性的供需错配下的估值修复。近期,政策层面也不停释放努力信号,随着各行业复产达产,开工潮叠加赶工潮将在短期内延续推高消费,钢材库存快速下降,有望动员钢价上行。钢价颠簸中弹性高、估值低的长材企业存在投资机遇,建议关注柳钢股份、韶钢松山、三钢闽光。

焦点假设或逻辑第一,我们以为短期内,钢材产量仍将延续上涨。随着废钢价钱走弱,短流程钢厂盈利水平提升将动员开工率上行,长流程钢厂添加废钢意愿也将有所提升。第二,二季度随着工地复产达产,以及相关刺激政策的出台,基建投资和地产投资延续回暖,有望动员钢材消费提升,赶工潮阶段性推高钢材消费。第三,钢材库存降速快或导致阶段性供需错配,支持近期钢价。第四,钢材库存高,且消化仍需要较长时间,这对远期钢材价钱形成压制,并导致产业链利润分配向质料端倾斜。

与市场预期差别之处我们以为疫情的发生,导致前期钢材需求阻滞,但大要来看这部门钢材消费会延后而不会消逝,随着各行业复产达产,开工潮叠加赶工潮将在短期内延续推高消费水平。我们以为历久来看需求的韧性受到地产端负面影响,基建投资提速仅能在一定水平上平滑地产投资下降导致的需求下滑,钢材价钱长周期存在向下回归的趋势。

股价转变的催化因素第一,钢材库存水平以及库存降速的转变将影响钢价走势。第二,产业链上各环节上供需结构的转变将影响差别企业间的利润分配情形。

焦点假设或逻辑的主要风险第一,政策风险。第二,钢材需求大幅下滑风险。第三,质料价钱颠簸风险。

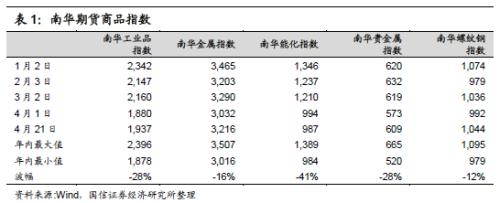

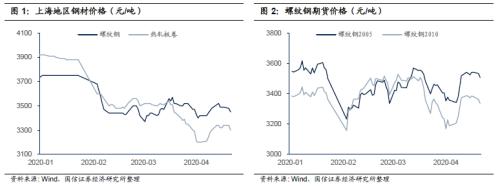

1. 疫情下坚挺的螺纹钢疫情下,节后各行业复工延迟,钢铁行业受到较大影响,产量下降,需求阻滞,钢材库存不停突破历史新高,但螺纹钢价钱在乐观消费预期与天量库存数据的博弈中保持坚挺。随着下游各行业复工复产,以及疫情在外洋的伸张,钢材价钱主导由预期转变为现实。相较于各种大宗商品,螺纹钢价钱相对坚挺,可谓一枝独秀。

从钢材价钱转变来看,节后大致可以分为三个阶段。第一阶段,恐慌式的价钱下跌。随着疫情不停发酵,市场预期节后钢材消费将受到显著打击,消极情绪主导价钱走势。春节时代,铁矿石价钱指数从1月23日的92.05美元/吨下跌至2月3日的79.80美元/吨。假期竣事第一天,上海螺纹钢价钱由节前的3750元/吨下跌至3680元/吨,螺纹钢2005合约更由节前的3500元/吨跌至3233元/吨。在疫情防控事情指导下,各地陆续出台了延迟企业复工的紧急通知,普遍要求各种企业不早于2月10日前复工。强防控下,对物流运输以及职员流动都造成了确实的影响,钢材消费基本处于阻滞状态。至2月10日,上海螺纹钢价钱跌至3440元/吨,为2017年下半年周全清退地条钢以来螺纹钢的最低价。第二阶段,预期主导价钱,钢价走势打破常态。2月中旬至3月上旬,现货市场需求仍较为冷清,钢材库存大幅累积,基本面存压,但钢材价钱保持稳固。可以看到,由于市场环境发生转变,历久以来一直保持远月贴水近月、近月贴水现货的螺纹钢期货市场款式被打破,预期主导的远月价钱泛起了升水。体现出在系列稳增进政策出台后,市场对于后期钢材消费的预期异常乐观,预期对于价钱的影响愈发凸显。第三阶段,现实主导价钱,形成长强板弱款式。3月海内疫情逐步受控,而外洋疫情在不停扩散,全球风险资产价钱泛起了大幅下跌,而黑色系价钱则相对稳固,一时间螺纹钢成为了“螺纹金”。3月中旬以来,上海螺纹钢价钱最低为3400元/吨,最高为3570元/吨。螺纹钢价钱的韧性泉源于延续好转的需求,随着下游复工复产,螺纹钢消费大幅攀升,降库速率超市场预期。而热卷受到外洋疫情影响,出口受限,价钱趋弱。

2. 需求逐步启动,短期向好,历久存压

受到疫情影响,一季度我国基建投资增速、地产投资增速均大幅下降,钢铁行业需求也随之大幅回落。虽然当前外洋疫情仍在伸张,钢材出口延续受限,但随着海内疫情的逐步受控,修建工地陆续复工,以及相关刺激政策的出台,二季度海内钢材消费有望延续回暖。对于潜在的开工潮以及赶工潮的乐观预期也促使钢材价钱保持在较高水平。但从整年维度来看,地产端“房住不炒”的定位坚定,响应钢材消费或温顺回落,主要的钢材消费增量或泉源于专项债支持下的基建投资拉动。2.1. 钢材消费延续好转节后,各地疫情防控事情力度异常强,泛起了封城以及天下局限的歇工政策,导致钢材消费阻滞。随着疫情逐步受控,各界最先招呼有序复工复产,下游主要用钢行业最先逐步开工,钢材消费稳步启动。

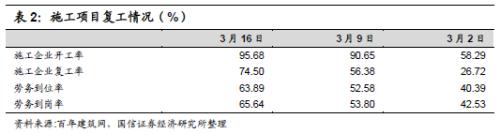

疫情下,由于职员流动受限,春节后返程时间大幅推后,修建工地复工相对存在难题。3月,随着疫情影响削弱,客运量数据最先抬升,复产复工情形也在不停好转。同时,终端需求存在提前补库征象,动员钢材消费快速提升。据百年修建网3月10日至16日组织的施工项目复工调研显示,调研的10449个项目中,施工企业开工率为95.68%,天下大多数施工企业已开工,未开工企业多集中于湖北省;项目现实复工率约74.50%,多地重点项目已陆续开工,但房建等其他项目复工率仍有待提高;施工项目劳务到位率均值为63.89%,其中已到位劳务职员中65.64%的职员可以上岗。

随着各行业由复工复产逐步向复产达产过分,开工潮叠加赶工潮动员钢材消费进入旺季水平。4月来,天下237家流通商建材周均成交量划分达20.42万吨、25.28万吨、23.03万吨,已高于往年同期水平,反映出修建工地开工势头优越。

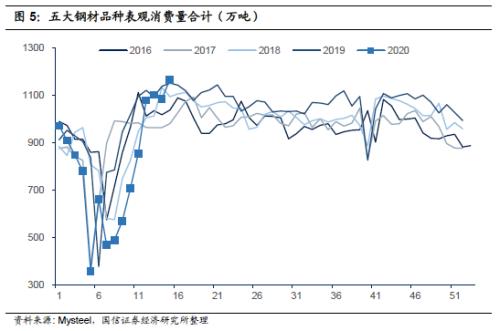

从钢材表观消费量来看,停止4月16日,Mysteel五大钢材周度表观消费量上升至1204.98万吨,创今年新高。螺纹钢周度表观消费量已延续周围跨越400万吨,最高升至475万吨,到达旺季钢材消费水平。

2.2. 基建投资率先动员钢材消费疫情影响下,春节后工地复工节奏推迟,基建投资增速大幅回落。2020年1-3月,我国基础设施建设投资累计同比大幅下降16.36%。但随着海内疫情影响弱化,基建投资作为一个主要抓手,重大项目的复工建设有望率先动员钢材消费的稳步启动。同时,稳增进政策加码,专项债的大规模提前刊行,以及对于专项债资金用途的要求,有助于从资金层面支持后续基建投资增速的上升,进而刺激钢材消费。

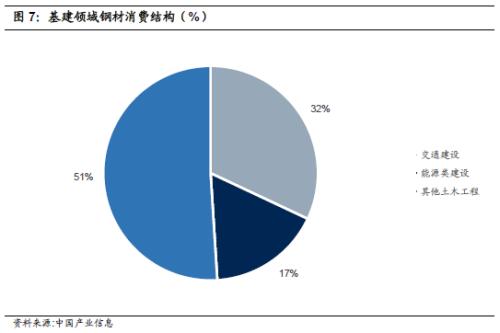

基建下游子行业用钢需求庞大,差别子行业的用钢特点及钢材消耗量间存在较大差异,但其中消耗量最大的是螺纹钢、线材等建设用钢。如铁路建设用钢材主要涉及线路用钢、轨枕用钢、桥梁用钢、车辆用钢、车站等基建用钢、电气化铁路用钢等。公路建设用钢主要有高强度螺纹钢、线材、热轧钢板,型钢、镀锌钢管等。水利建设中,水利工程中水坝、水池、水渠的修建需要大量的螺纹钢、线材、圆钢等修建钢材,水利工程中管道工程则需要大量的钢管以及各种配套阀门等。从钢材消费结构来看,交通建设约占基建类钢材消费的32%,能源类约占17%,其他除交通、能源外的土木工程约占51%。

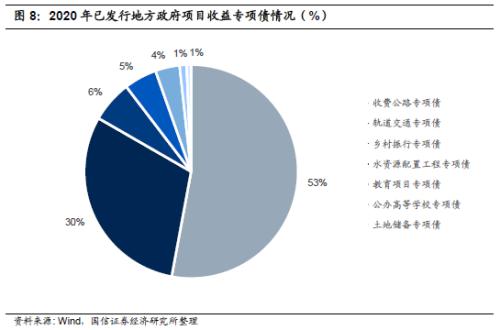

近年来,在去杠杆、规范PPP、非标营业强羁系、化解地方政府隐性债务等系列因素的影响下,基建资金仍存在向下压力,融资延续影响基建投资增速。地方专项债是资金增量的主要泉源,在一系列政策支持下,有望支持基建投资增速上行,进而拉动钢材消费。2019年9月,国务院常务会议部署精准施策加大力度做好“六稳”事情,并确定加速地方政府专项债券刊行使用的措施,动员有用投资支持补短板扩内需,明确提出专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目,据此预计2020年专项债用于基建的比例将大幅提高。停止4月15日,从已刊行的地方政府项目收益专项债情形来看,用于收费公路专项债以及轨道交通专项债的规模大幅提升,两者划分占到已刊行总额的52.9%和30.4%。响应原来作为刊行重点的土地储备专项债及棚户区革新专项债占比大幅降低。

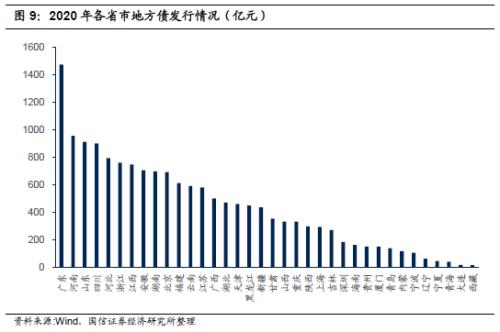

2019年11月,财政部提前下达了2020年部门新增专项债务限额1万亿元,占2019年昔时新增专项债务限额2.15万亿元的47%。2020年2月11日,财政部提前下达2020年新增地方政府债务限额8480亿元,其中一样平常债务限额5580亿元、专项债务限额2900亿元,加上此前提前下达的专项债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元。近期,财政部拟再提前下达1万亿元地方政府专项债券额度。停止4月15日,天下各地刊行新增地方政府债券15691亿元,占提前下达额度的85%;其中,刊行一样平常债券4624亿元,占83%;刊行专项债券11607亿元,占90%。北京、天津、辽宁、宁波、安徽、福建、江西、山东、广东、深圳、四川、贵州、云南、西藏、甘肃等15个区域已所有完成提前下达新增地方政府债务限额刊行事情。可以看到,今年地方政府新增专项债刊行规模远高于2019年同期,刊行启动时间较2019年也大幅提前。专项债的大规模提早刊行,将从资金层面支持后续各地重大项目、重点工程的睁开,有助于拉动当地基础设施建设,刺激当地钢材消费,特别是长材消费。

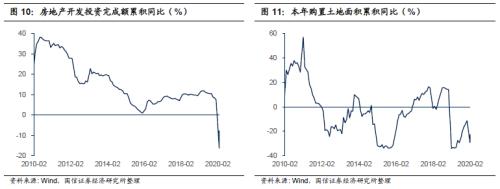

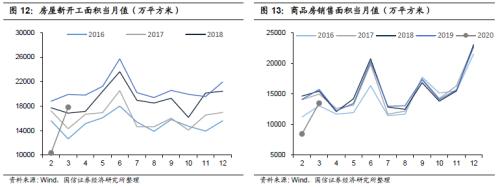

2.3因城施策,地产端钢材消费或稳步恢复疫情下,地产行业同样受到显著打击。各地项目开盘、线下销售营业叫停,土拍市场延期,修建工地延续歇工,导致地产相关指标均大幅下滑。2020年1-3月,天下房地产开发投资21963亿元,同比下降7.7%;土地购置面积1969万平方米,同比下降22.6%;衡宇新开工面积28203万平方米,同比下降27.2%;商品房销售面积累计21978万平方米,同比下降26.3%。

疫情影响下,从政策层面来看,一城一策存在向稳中偏松过分的可能,多地陆续出台了房地产支持政策,包罗延期缴纳土地出让金、降低土地保证金比例、降低商品房预售尺度、放松公积金贷款政策、加大人才购房补助等。在因城施策的基调下,供应端和需求端的政策放松,有望支持地产韧性的延续。随着海内疫情逐步受控,商品房销售营业正在恢复。随着修建工地职员的返岗,新开工也将逐步恢复,当前多地放宽新居预售审批尺度,地产企业有加速项目进度以尽早开盘预售接纳现金流的动力,赶工潮有望再度泛起。此外,当前地方政府面临着财政收入下滑、支出上升的问题,对于土地财政的依赖度短期之内或有提升,各地泛起优质土地出让,土地购置增速有望低位回升。因此,二季度,地产投资有望迎来显著改善,动员地产端钢材消费。但从整年的维度来看,“房住不炒”的整体目的始终坚定,地产作为钢材需求最主要的下游行业难有大幅向上的动力。2019年,商品房销售面积小幅下降,土地购置面积大幅下降,在一定水平上影响未来地产新开工建设。随着开工端走弱,钢材消费会受到影响。因此,我们仍维持对于2020年地产端钢材消费温顺回落的整体判断。

香港正大期货钢厂吨钢利润310 产量持续上升、钢价咋走?

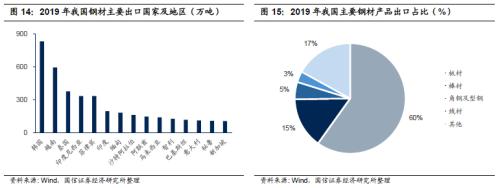

2.4. 钢材出口承压我国钢材消费以内需为主,近年来海内钢铁行业供需改善,钢材售价处于高位,钢材出口量也有所下降,但出口作为调治海内产销量缺口的主要工具对于行业供需结构转变也起到较为主要的作用。我国钢材主要出口国集中在亚洲区域,2019年我国钢材划分出口到韩国、越南829.75万吨、594.65万吨。从出口的产品品种来看,出口钢材以板材为主,2019年我国板材累积出口3848万吨,占到钢材总出口量的59.85%。

疫情下,我国钢材出口受到显著影响,特别是板材。2020年1-3月,我国累积出口钢材1428.6万吨,同比大幅下降16.0%,降幅较1-2月收窄11个百分点。在季节性因素之外,疫情的伸张是造成钢材出口量大幅下降的主要原因。2月,海内疫情严重,部门国家对我国钢材出口接纳了限制措施。而随着外洋疫情的升级,全球用钢需求陆续受到影响,近期已有大量外洋汽车工厂宣布停产,并有多个国家陆续宣布“封国”。只管部门钢材产品出口退税率有所提高,但整体依旧承压。

在直接出口之外,疫情的生长也导致我国家电、机械、汽车等钢材制成品出口受抑制,进而影响我国钢材间接出口量,特别是板材。我国钢材间接出口规模大,据天下钢铁协会,我国2017年钢材间接出口规模7945万吨,较同年直接出口规模高464万吨。

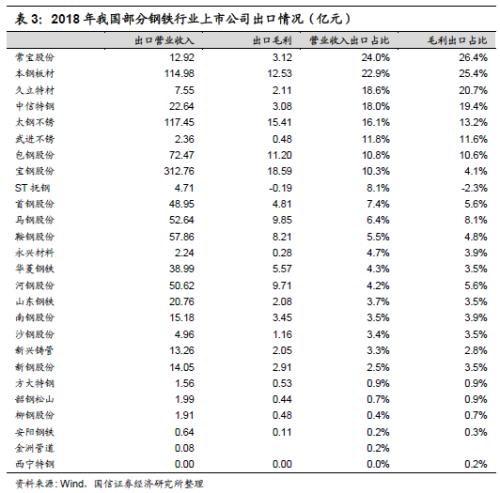

从上市公司层面来看,钢铁行业上市公司出口营业占比普遍较低,特别是普钢企业出口营业营业收入占比普遍不到5%。出口需求的转变对公司销售预期影响较低。

3. 产量低位抬升,仍存上涨空间随着疫情逐步受控,3月钢材产量最先由低位抬升。长流程方面,随着市场需求好转以及物流系统的恢复,前期因厂内库存过载或是质料供应导致的停减产问题逐步解决。短流程方面,因近期废钢市场供应逐步恢复,价钱大幅下跌,电炉盈利比例提升,复产比例延续上涨。从成本视角出发,随着废钢价钱的走弱,短流程、长流程钢材产量均存在继续上涨的空间。3.1. 钢材产量低位抬升疫情影响下,区别于往年春节后钢材产量上升的趋势,今年节后长流程钢厂受制于厂内库存压力,以及废钢供应,产量有所下降;短流程钢厂处于亏损状态,延续停产,导致2月钢材产量低迷。3月来,钢材产量最先低位抬升。停止4月16日,Mysteel五大品种钢材周产量上升至1012.35万吨,较节后低点上涨155.18万吨,较去年同期低26.6万吨。

长流程方面,随着市场需求好转以及物流系统的恢复,厂内库存下降,质料运输正常化,前期因厂内库存过载或是质料供应导致的减产、停产问题逐步解决。停止4月17日,天下高炉开工率上涨至68.65%,较节后低位上涨6.77%,较去年同期低1.38%。分规模来看,年粗钢产量≥600万吨高炉开工率基本未受到疫情影响,高炉开工率保持稳固;年粗钢产量≤200万吨高炉开工率节后下跌至40.16%,现在已逐步恢复至同期正常水平。但从市场领会情形,由于废钢供应尚未完全恢复正常且厂内库存水平较高,长流程钢厂废钢添加量仍低于去年同期,进而影响钢材产量。

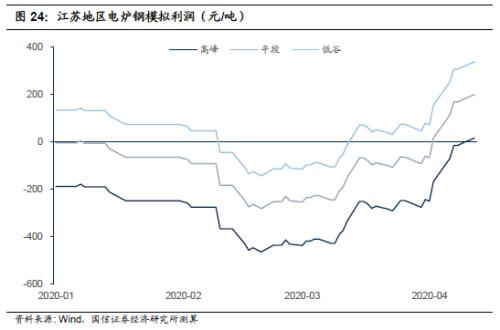

短流程方面,随着废钢供应的恢复,价钱下跌,部门电炉企业最先盈利开工。停止4月17日,短流程钢厂电炉开工率和产能利用率划分为58.33%和50.16%,较节后低位划分上涨47.91%和39.84%。据Mysteel,58家短流程钢厂3月废钢日均消耗总量升至40100吨,环比2月大幅增进293.14%。短流程开工情形相较于去年同期仍有较大差距,部门区域仅在波谷电价区间内盈利生产。随着废钢和钢材价钱的颠簸,产量尚有抬升空间。

3.2. 从成本视角看供应增量空间近年来,我国短流程产能不停扩张,短流程电炉开关天真,对调治市场钢材产量起到越来越主要的作用。据Mysteel我国现有电炉产能1.7亿吨,其中自力电炉产能达1.17亿吨,其中生产修建钢材的电炉产能约0.95亿吨。分区域来看,Mysteel调研显示,我国电弧炉产能集中在废钢资源丰富或电力资源丰富的华东、中南区域,产能占比合计73%。

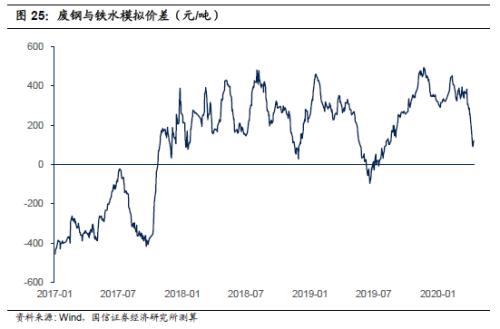

疫情影响下,节后员工返岗、物流运输受阻,废钢接纳、废钢加工企业复工进度缓慢,导致废钢供应迟迟难以恢复。近期,随着疫情受控,废钢供应已稳步抬升,而长流程钢厂受制于厂内库存压力,废钢用量尚未完全恢复,导致废钢供需失衡价钱下调,短流程钢厂最先盈利复产。

对于短流程钢厂来说,差别区域间由于废钢价钱以及钢材价钱的差别,盈利情形存在显著差异;对于同一个钢厂,由于逐日电价存在显著差异,也存在波谷时段盈利而波峰时段亏损的可能。随着废钢价钱的下降或钢材价钱的上升,行业供应存在进一步上升的空间。以短流程炼钢大省江苏省为例,当地工业用电执行峰谷分时销售电价,其中大工业110千伏限制类高耗能生产用电岑岭(8:00-12:00/17:00-21:00)、平段(12:00-17:00/21:00-24:00)、低谷(0:00-8:00)电价划分为1.1197、0.7118、0.4039元/千瓦时。生产一吨钢的耗电约为450度,差别电价水平下,钢厂生产成本存在显著差异。4月10日,张家港6-8mm废钢价钱为2020元/吨,南京20mm螺纹钢价钱为3610元/吨,则在岑岭、平段、低谷时段,吨钢毛利划分为-5元/吨、178元/吨、317元/吨。

停止4月17日,样本短流程钢厂产能利用率为50.16%。当前,废钢供应阶段性过剩,价钱较钢材相对弱势,电炉盈利存在进一步上升空间。若短流程钢厂产能利用率上升至去年同期64.21%的水平,根据我国修建钢材电炉产能0.95亿吨测算,尚存在日均约3.7万吨的产量上行空间。对于长流程钢厂而言,随着钢厂库存的消化,库存压力对产量的制约削弱,废钢添加与否需要思量转炉添加废钢成本与铁水成本的关系。在下游需求兴旺时期,钢厂利润空间丰盛,废钢价钱纵然较铁水成本高,钢厂也愿意添加废钢以通过更高的产量获取过多的利润。在下游需求萎靡时期,钢厂利润空间有限,则需要思量废钢添加的经济性,若废钢价钱显著高于铁水成本,则转炉废钢添加动力较弱,而若废钢价钱靠近铁水成本,钢厂添加废钢的意愿将提升。近期,随着废钢价钱的下跌,废钢与铁水成本价差不停缩小,若进一步靠近,则长流程钢厂产量存在因废钢添加量增添而增进的可能。

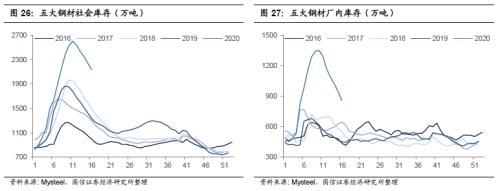

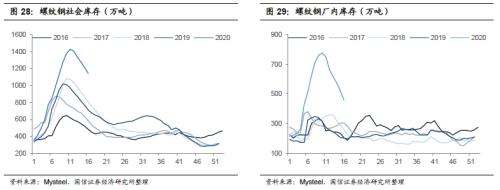

4. 高库存消化尚需时间从库存数据出发,我们可以看到短期内行业既存在时机又存在风险。3月最先,随着下游复产复工情形的好转,以及终端需求的提前补库,钢材消费抬升最先动员钢材库存下降。随着各行业由复工复产逐步向复产达产过分,开工潮叠加赶工潮动员钢材消费进入旺季水平。近几周库存降速超市场预期,对近期钢价形成向上支持。但同时,钢材库存仍处于异常高的水平,纵然在我们的乐观假设下,螺纹钢库存也需在6月下旬才气恢复到较低水平。库存要降至相对正常的水平是需要较长的时间的,这对远期钢材价钱形成压制,并导致产业链利润分配向质料端倾斜。4.1. 去库速率超预期节后,受到疫情影响,钢材消费靠近冰点,需求启动较往年大幅放缓,导致钢材累库周期延伸,库存累积幅度大涨。Mysteel统计五大钢材厂内库存、社会库存均创历史新高,最高划分达1350.52万吨和2600.52万吨,较2019年库存高点划分高680.48万吨和733.52万吨;其中螺纹钢厂内库存、社会库存最高划分达776.24万吨和1426.95万吨,较2019年高点划分高426.96万吨和408.29万吨。3月中旬,随着下游消费逐步恢复正常水平,钢材库存最先下降。三月后两周,五大钢材合计库存单周划分下降186.22万吨和186.75万吨,降速创近年新高。库存的快速下降,一方面由于产量尚低于往年同期,另一方面由于消费快速恢复,赶工潮动员消费到达旺季水平;此外也由于终端需求存在提前补库征象。4月,库存下降再提速,停止4月16日,五大钢材厂内库存和社会库存划分降至856.78万吨和2136.75万吨,合计单周库存下降达192.63万吨,再创新高。

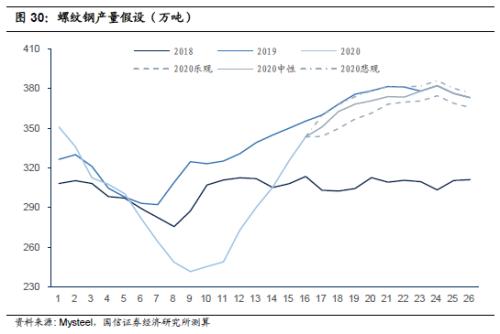

4.2. 库存去化推演虽然近期需求稳步恢复,库存降速理想,但由于库存基数较高,且产量仍在延续上涨,行业库存压力仍较大。停止4月16日,五大钢材厂内库存、社会库存较去年同期仍划分高404.42万吨、803.56万吨,螺纹钢厂内库存、社会库存较去年同期划分高255.21万吨、432.61万吨。库存若要降至相对正常的水平仍需要较长的时间。基于前文对于行业供需情形的剖析,我们实验推演二季度螺纹钢库存走势。我们总体判断钢材产量仍将延续上涨。乐观假设,钢材产量受到环保限产以及行业利润等因素影响增进缓慢,4月产量同比低6%,5月产量同比低4%,到6月产量同比低2%。中性假设,钢材产量随着废钢价钱的回落最先平稳爬升,4月产量同比低5%,到5月下旬产量恢复去年同期水平。消极假设。钢材产量大幅抬升,4月产量同比低4%,到5月中旬产量恢复去年同期水平。

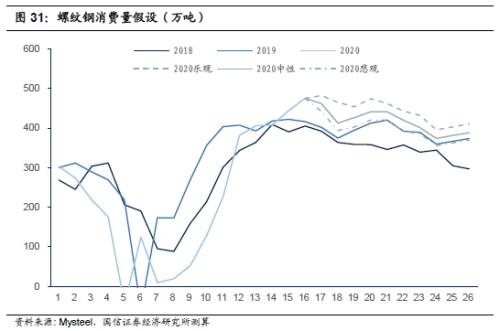

对于需求端,我们总体假设随着工地复产达产,二季度基建投资和地产投资延续回暖,动员钢材消费提升,赶工潮阶段性推高钢材消费。乐观假设,钢材消费同比大幅增进,并且在稳增进政策的延续刺激下,长时间保持高消费水平,4月消费同比高12%,5月同比高13%,6月同比高10%。中性假设,钢材消费延续增进,随着赶工潮竣事,消费增速回落,4月消费同比高8%,5月同比高7%,6月同比高4%。消极假设,钢材消费经由4、5月的高增进,地产投资增速向下回归压力展现,导致钢材消费后续动力不足,4月消费同比高6%,5月同比高1%,6月同比低-1%。

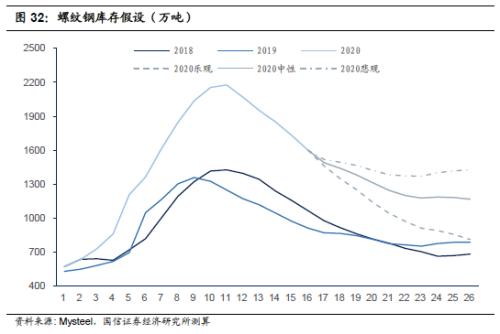

据此推算螺纹钢库存情形。在乐观假设下,螺纹钢库存有望在6月下旬恢复到较低水平。而在中性及消极假设下,钢材库存在6月仍将保持较高水平,对现货市场钢材价钱形成显著压制,也将导致产业链利润分配倾向于质料端,压缩钢厂利润,高库存也将占用大量资金,影响钢厂资金周转。这或将迫使市场降价,直到钢厂亏损减产,使行业供需重新趋于合理,实现降价去库。

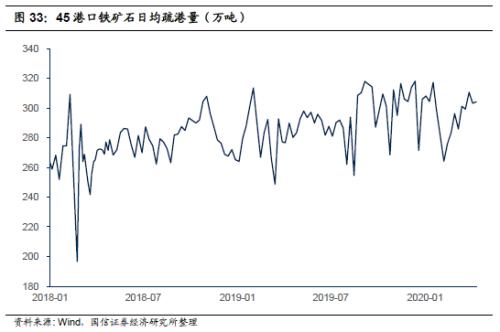

5. 铁矿石价钱韧性强近期,外洋疫情伸张,全球泛起大局限的钢厂停产,影响铁矿石需求,同时也有外洋矿山宣布暂停采矿或发运,铁矿石供应受到波及。疫情的转变情形将延续对铁矿石的供需造成影响。但从短期情形来看,海内铁矿石需求兴旺,口岸库存处于相对低位,铁矿石价钱有支持。5.1. 海内需求抬升,外洋需求下滑随着海内疫情逐步受控,质料物流恢复正常,钢材进入产销两旺的阶段。2月下旬以来,天下高炉开工率延续上涨,钢厂补库动员铁矿石日均疏港量升至同期高位。3月27日,铁矿石日均疏港量最高达310.56万吨,较去年同期高33.42万吨。随着2、3月大局限的钢厂检验事情陆续竣事,生铁产量或进一步抬升,动员铁矿石需求上涨。

外洋铁矿石需求则存在较大的下滑风险。全球疫情伸张,钢材消费面临较大磨练,多国钢厂宣布关停高炉设计。以欧洲为例,由于新冠肺炎疫情,欧洲经济面临磨练。3月,欧洲央行行长拉加德示意,现在需要接纳紧急措施,由于新冠肺炎疫情的打击,欧洲可能会遭遇与全球金融危机类似的重大经济风险。对比2009年经济危机对欧洲钢铁生产的影响,2009年欧盟28国生铁产量7226万吨,较2008年大幅下滑3518万吨,较2010-2018年生铁产量均值低2051万吨。从美国情形来看,钢厂歇工局限也在延续扩大,据美国钢铁协会,近三周来,钢厂产能利用率从71.6%降至68.5%,到4月11日降至56.1%,较去年同期大幅降低。若疫情短期内尚难获得有用控制,高炉的关停将对铁矿石需求造成显著影响。

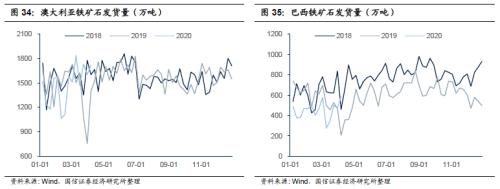

5.2. 主流矿供应稳固,非主流矿产量下降一季度,受恶劣天气因素以及淡水河谷矿难的延续影响,澳大利亚和巴西铁矿石发运仍保持较低水平,力拓小幅下调2020年发运目的由3.3-3.43亿吨至3.24-3.34亿吨,淡水河谷下调一季度铁矿粉指导产量500万吨至6300-6800万吨。停止4月5日,澳大利亚铁矿石累积发货量20690.7万吨,较2019年同期高416.8万吨,较2018年同期低1039.8万吨;巴西铁矿石累积发货量6320.6万吨,较2019年、2018年同期划分低1670.8万吨、2373.2万吨。疫情下,外洋铁矿石需求受到一定打击,而随着天气等影响因素的褪去,铁矿石供应有抬升空间。同时,由于海内高炉开工率延续提升,动员铁矿石需求,后期铁矿石发往中国占比或有所调整。

疫情下,澳洲、巴西矿区作业尚未受到显著影响,各口岸除14天隔离检疫期(含抵港前海上航行时间)外暂无其他限制,对铁矿的出口暂时没有其他限制措施。四大矿山努力接纳措施珍爱员工的康健和平安,生产运营基本未受到影响,采矿、加工、发运情形正常,也均未针对疫情调整2020财年的铁矿石发货量目的。而非主流矿受到疫情的影响较为显著,特别是口岸限制措施,导致发货量有所下降。澳洲、巴西外的几大铁矿石出口国为应对疫情先后宣布接纳减产或关闭口岸等措施。南非总统宣布南非从3月26日零时至4月16日零时执行天下封锁,时间为21天;英美资源预计昆巴矿区2020年铁矿石产量将削减200-300万吨。加拿大魁北克省政府要求采矿业需要将运营流动削减至最低水平,力拓旗下IOC以及Champion iron均宣布减产。印度总理在3月24日宣布天下局限内实行为期21天的“封城”措施,以停止新冠肺炎疫情伸张,印度口岸宣布不可抗力,印度国家矿产开发公司(NMDC)暂停铁矿石营业。

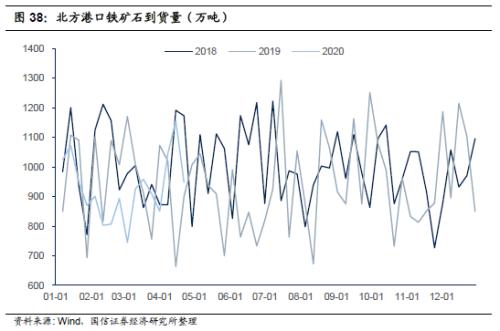

从我国北方口岸铁矿石到货量来看,一季度到货量较去年同期有小幅下降。停止4月19日,我国北方口岸铁矿石到货量累积14858万吨,环比下降399万吨。铁矿石从澳大利亚和巴西到中国的海上时间大致划分需要两周和一个月的时间,随着前期澳大利亚和巴西铁矿石发货量的上升,近期海内到港量也在逐步抬升。

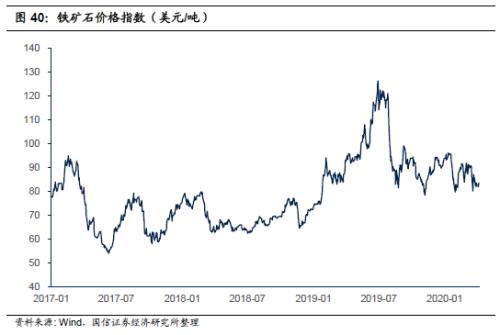

5.3. 低口岸库存支持矿价随着海内铁矿石需求的抬升,在相对较低的到港量下,我国主要口岸铁矿石库存延续下降。停止4月3日,最低降至11536万吨,较去年淡水河谷矿难后的铁矿石库存低位仅高123万吨。

疫情发生以来,低库存下的铁矿石相对钢材价钱更具韧性,普氏62%品位铁矿石价钱保持在80美元/吨的水平之上。从海内铁矿石款式来看,供需均存上升趋势,但口岸库存低位对铁矿石价钱形成显著支持。然则从当前外洋铁矿石市场款式来看,疫情延续下,供应端受到的影响相对较小,且主要表现为口岸运输限制导致的发运节奏的改变,需求端则由于疫情的延续有越来越多的高炉最先停产降低铁矿石消耗。若后期外洋市场影响逐步传导至海内,口岸库存发生累积,铁矿石价钱或受到抑制。

6. 投资计谋:寻找供需错配下的估值修复机遇从中历久看,钢铁行业需求面临向下回归的风险。在地产端“房住不炒”整体目的不发生重大改变的前提下,地产作为钢材需求最主要的下游行业难有大幅向上的动力,我们仍维持对于2020年地产端钢材消费温顺回落的整体判断。而基建端,因疫情扰动,稳增进政策加码,基建投资有望提速,能在一定水平上平滑地产投资下降导致的需求下滑。但由于从历久看,钢材价钱走势与地产端关系更为一致,随着需求增速的回落,钢材价钱长周期存在向下回归的趋势。从中期看,高库存带来的问题将客观存在。因疫情导致节后需求泛起了较长时间的阻滞,钢材库存创历史新高。外洋疫情的伸张使得钢材的直接和间接出口仍将延续受到抑制。近期钢材库存虽然下降较快,但整体仍处于异常高的水平,纵然在我们的乐观假设下,螺纹钢库存也需在6月下旬才气恢复到较低水平。这种高库存导致的是产业链利润分配的转变。当前钢材库存高企,铁矿石供需环境则相对康健,钢厂端利润被质料端大幅挤压。可以看到,一季度,钢协重点统计会员企业销售收入8916亿元,同比下降5.6%;利润总额183亿元,同比下降50.8%。此外,高库存也将占用大量资金,影响钢厂资金周转。然则从短期看,钢铁行业仍存在投资机遇,这种机遇泉源于阶段性的供需错配下的估值修复。疫情的发生,导致前期需求阻滞,但大要来看这部门钢材消费会延后而不会消逝,随着各行业复产达产,开工潮叠加赶工潮将在短期内延续推高消费,钢材库存快速下降,有望动员钢价上行。近期,政策层面也不停释放努力信号,而板块估值处于低位,钢价颠簸中弹性高、估值低的长材企业存在投资机遇,建议关注柳钢股份、韶钢松山、三钢闽光。

风险提醒政策风险。钢铁行业属于两高一剩行业,受到行业羁系政策以及环保政策影响较大,政策执行力度的转变会导致行业供应端更改。钢材需求大幅下滑风险。钢铁行业存在着显著的周期颠簸,其下游包罗房地产、基建、汽车、机械等领域,随着宏观经济环境转变以及行业政策导向的改变,相关行业均存在钢材消费下滑的可能。下游需求下滑或导致钢材价钱的下跌,进而对行业盈利造成负面影响。质料价钱颠簸风险。钢材生产的主要原材料包罗铁矿石、焦炭等,均属于大宗商品,价钱易受到多种因素影响发生大幅震荡。质料价钱的上涨将挤压钢厂利润,对行业盈利水平造成影响。

香港正大期货