知道“北京纵情向前科技有限公司”的人不多,但大多数人一定知道“水滴筹”,后者实在就是前者旗下的营业之一。之以是会有“纵情向前”这个名字,背后有一段圈内广为撒播的故事。

2010年,还未结业的沈鹏以实习BD(商务拓展)的身份加入美团。2013年,这位美团10号员工以美团外卖团结首创人的身份介入确立美团外卖,并担任天下营业团队认真人,此时的沈鹏才26岁。

2016年,美团已经发展为百亿美元估值的超级独角兽,沈鹏却在这时做了一个反常的决议:脱离美团,确立水滴相助、水滴筹(以下简称“水滴公司”)。这一决议获得了王兴以及一众大佬的支持,而受美团影响极深的沈鹏,也把王兴多次提及的“既往不恋,纵情向前”写进了公司名称。

五年已往,水滴公司走到了IPO阶段。4月17日,水滴公司向美国SEC递交招股书,准备在纽交所上市。在招股书宣布之前,水滴公司自动关停了其“水滴相助”营业,这一动作被普遍解读为:面临羁系带来不确定性,水滴公司有意为顺遂上市扫除障碍。

问题在于,水滴相助是水滴公司的起身营业,是其流量的主要泉源,关停将带来什么影响,互联网式增进魔力能否连续?此外,近年来关于水滴公司的讨论许多,其收入结构事实若何?融资的钱都花在哪儿了?未来又将向那边去?

一切都得从招股书找谜底。

要公益也要生意

“水滴是商业公司,而不是公益组织”,2019年底,水滴公司首创人沈鹏曾对外云云示意。

关于水滴公司的争议,许多时刻显示为“致力于公益的组织怎么总在想法子赚钱”上。这很洪水平是由于,民众感知得最多的是水滴公司的医疗众筹营业“水滴筹”。虽然水滴筹的助人初心不假,但其也肩负着辅助公司完成商业转化的义务。

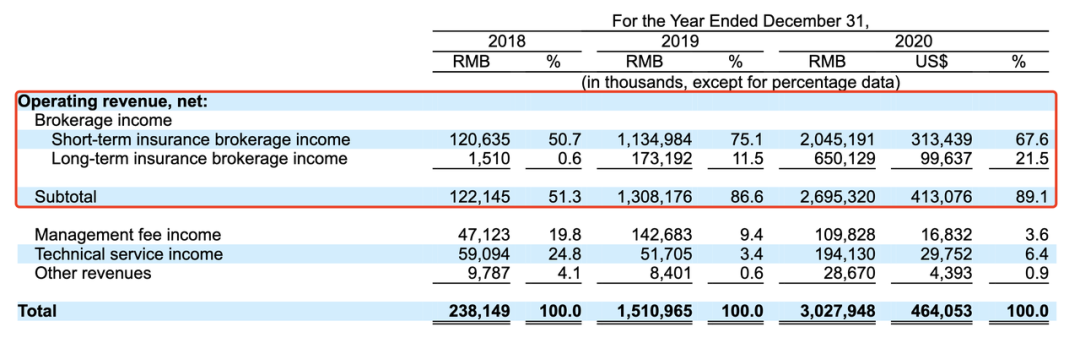

凭证招股书,水滴公司旗下主要有水滴筹、水滴相助(已关停)、水滴保等营业,其2018年至2020年的营收划分为2.38亿元、15.11亿元、30.28亿元,收入主要来自向保险公司提供的保险经纪服务、水滴相助营业住手之前发生的会员费和治理费、以及平台向保险承保人及其他保险经纪公司提供的手艺服务。

2020年,水滴公司89.1%的收入来自保险佣金。简言之,卖保险的“水滴保”是真正帮水滴公司赚钱的营业,水滴筹和水滴相助更像为其引流的角色。两者在吸引用户、唤起用户保险意识的同时,辅助水滴保高效触达潜在用户。

图源:水滴公司招股书

这是一个典型的互联网逻辑:用不赚钱、能裂变的营业去为能赚钱的营业带来流量,最终实现流量的“低买高卖”。

凭证招股书,水滴公司在2020年实现跨越144亿元的首年保费(FYP)。住手2020年12月31日,水滴保与62家保险公司互助,提供200款康健险和寿险产物,累计服务的保险用户数目约为7940万人,累计付费保单数到达3070万张。

不外,只管水滴公司的保险越卖越多,但亏损也在连续扩大,这与其靠内部流量完成转化、实现高速增进的逻辑逐渐走不通关系亲热。

亏损扩大

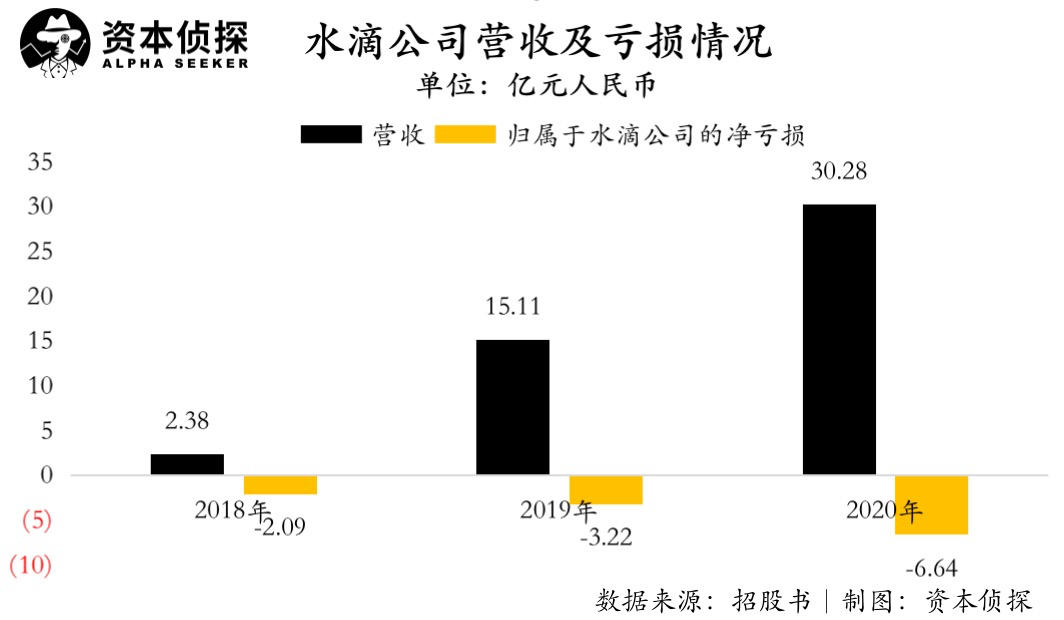

招股书显示,2018年至2020年,归属于水滴公司的净亏损划分为2.09亿元、3.22亿元及6.64亿元,出现连续扩大趋势。

销售及市场用度高企是水滴公司亏损的主要缘故原由。2018年至2020年,水滴公司的销售及市场用度划分为1.85亿元、10.56亿元、21.3亿元,占总收入的比例划分为77.7%、69.9%和70.4%。

图源:水滴公司招股书

凭证招股书,水滴公司的销售及市场用度主要由四方面组成:用户获取及品牌营销用度、销售和营销职能的员工人为、设施和装备的相关用度以及针对用户的促销奖励。详细到差异年份的用度情形,水滴公司在招股书中也给了注释:

相比2019年,2020年水滴公司销售及市场用度的增添主要是由于营业拓展和品牌推广需求,公司增添了对第三方流量渠道的营销用度;

相比2018年,2019年公司销售及市场用度的增添主要是由于增添了第三方流量渠道营销用度,以及线下众筹推广团队的人为及相关用度。

所谓的“线下众筹推广团队”,即水滴筹地推团队。从美团去职后,沈鹏将美团的地推文化也带到了自己开办的公司里。2019年,水滴曾因“地推”扫楼冲业绩的状态频上头条,地推是美团在外卖竞争中无往晦气的武器,但这一能力到了筹资和保险领域则引发了伟大争议。

也是从2019年最先,水滴筹和水滴相助之于水滴保的转化价值不再那么突出。招股书显示,2018年至2020年,水滴保获得的首年保费中有46.5%、23%和13%是来自于水滴筹的流量,与此同时,水滴相助带来的转化出现了同样的下降趋势(38.6%、12.4%、3.6%)。

相对应的,水滴公司对于第三方流量渠道的“依赖”显著上升(1.9%、34.8%、44.9%)。跟内部流量转化相比,外部流量的获取成本较高,这意味着水滴公司想缓解销售及市场用度高企的状态并不容易。

图源:水滴公司招股书

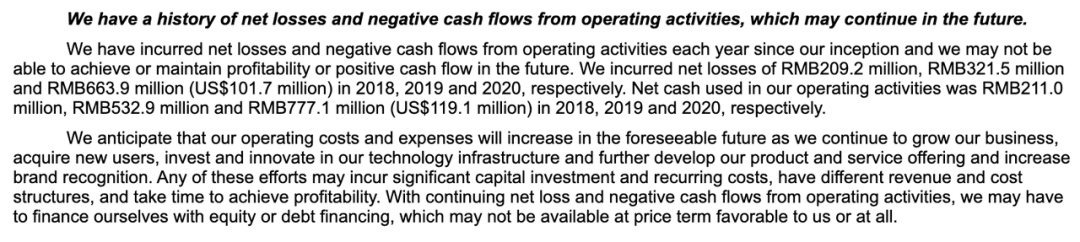

在招股书的风险因素部门,水滴公司亦示意,自确立以来,公司每年都因谋划流动而泛起净亏损和负现金流,这一状态或将在未来连续下去。

图源:水滴公司招股书

典型的“腾讯系”公司

作为曾经美团的上将,沈鹏的创业从一最先就获得了诸多互联网和创投大佬的支持。早在天使轮阶段,水滴公司就已获得腾讯、美团、IDG、高榕资源等头部企业和机构的支持,其中腾讯更是多次泛起在了水滴公司的各轮融资中,这一点也直接显示在了后者的股权结构里。

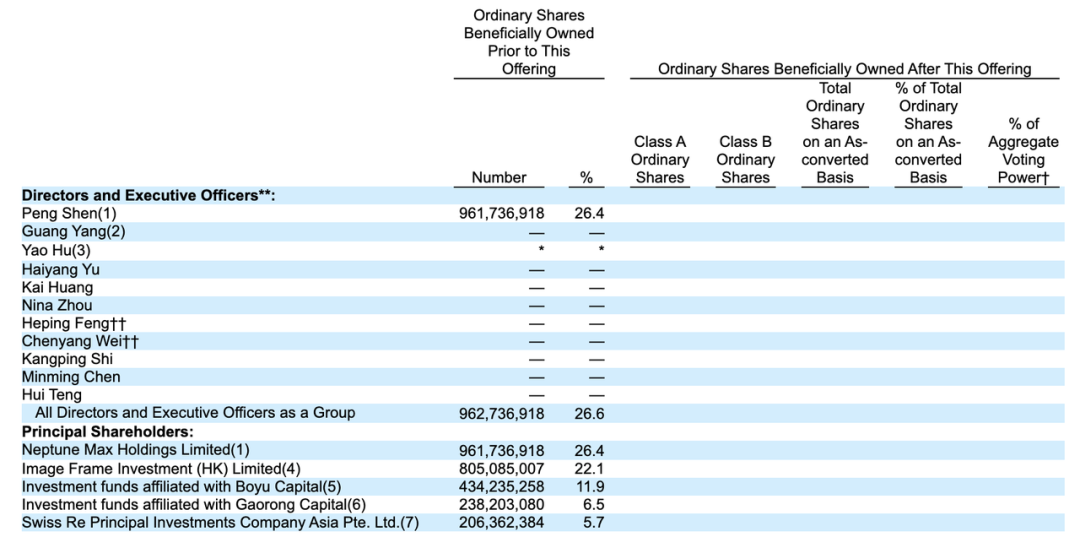

凭证招股书,IPO前,水滴首创人、CEO兼董事会主席沈鹏、团结首创人兼董事杨光、团结首创人兼董事胡尧等焦点治理层持有26.4%股权;腾讯旗下的意像架构投资(香港)有限公司持股22.1%;此外,博裕资源、高榕资源、瑞士再保险三家机构划分持有11.9%、6.5%、5.7%股权。

图源:水滴公司招股书

对于水滴公司来说,和腾讯互助意味着能够深度行使微信的社交生态,尤其是关系链属性显著的水滴筹营业。对于腾讯而言,水滴公司的营业是其社交流量和TO B营业变现的途径之一。

招股书显示,2018年至2020年,水滴公司向腾讯支付了6440万元、7790万元和3410万元的“支付处置用度”。此外,2018年至2020年,腾讯还向水滴公司提供了价值760万元、1500万元和2690万元的云服务。2020年,腾讯还为水滴公司提供了1.872亿元的营销服务。

图源:水滴公司招股书

面临压力

若IPO顺遂,水滴公司将成为海内第一家上岸纽交所的保险科技公司,但其面临的问题短时间内并不会由于上市而泛起大幅改观。

在招股书的“风险因素”中,水滴公司用了较大篇幅阐释了羁系带来的不确定性,包罗其获客方式的合规性、支付方式可能泛起的调整、产物吸引力可能因此泛起的降低等。现在来看,水滴公司“内部流量转化”的增进魔力已经减退,加上相助营业的关停,往后公司不停加码外部流量获取成为一定。

简言之,水滴公司会越来越像一个纯粹的“保险电商”,线上流量成本高企的靠山将继续给其带来压力。此外,当拥有流量优势的大平台加入竞争,水滴公司的压力同样只增不减。

从水滴公司的营业动作来看,其正试图横向延展产物和服务界限。去年,水滴公司相继上线“水滴好药付”和“水滴康健”,正式切入康健服务领域。招股书亦称,水滴拟将召募资金用于增强和扩大康健服务和保险营业。

水滴公司想打造一个"保险 康健服务"的生态圈,但后者所对应的领域确实已是强敌环伺。