想赚车企的钱,互联网巨头凭什么

互联网巨头们,最先打起了车企的主意。

今年上海车展时代,百度、华为、滴滴、大疆、商汤等一众科技互联网巨头,纷纷秀起了“肌肉”,各自推出了芯片、雷达、自动驾驶、车联网、智能座舱等智能汽车解决方案。

“整个汽车工业是一个极其成熟又极其不成熟的行业。在行业里,拼出一辆车是很容易的事。然则不成熟的地方在于,把传统的汽车和智能化的汽车组建起来的能力还不够。科技企业的加入,把中国汽车工业的‘know-how’补足了。”百度车联网事业部总司理苏坦在上海车展上向媒体示意。

此次,百度Apollo也是首次以自力参展商身份加入汽车展会,并推出了“智驾、智舱、智图、智云”四大系列组成的乐高式汽车智能化解决方案,车企可凭证自身需求,自行组合差异层级的智能化量产需求。

据百度先容,搭载百度Apollo解决方案的车辆即将迎来量产,而搭载华为智能汽车解决方案的“新车”已经卖得如火如荼。

4月23日,小康股份旗下的新能源汽车品牌赛力斯在官方民众号宣布新闻示意:赛力斯华为智选SF5两天订单突破3000辆。

这家原本毫无声量的车企,由于与华为互助,获得了极大的市场关注度,而华为的销售渠道,更是为其带去了实着实在的销量。

华为不仅与赛力斯互助,也团结北汽旗下新能源汽车品牌极狐,配合推出了极狐阿尔法S华为HI版。在华为与极狐阿尔法S互助的自动驾驶方案中,包罗了智能座舱、智能驾驶、智能网联、智能电动、智能车云,以及激光雷达、毫米波雷达、超声波雷达等软硬件服务。

也就是说,华为作为一级供应商,将整套自动驾驶解决方案,卖给了北汽极狐。

除此之外,滴滴也在上海车展上拥有了自力展台,并宣布了全新硬件平台——滴滴双子星,并将率先搭载在沃尔沃XC90车型上,相当于滴滴将这套自动驾驶硬件平台方案卖给了沃尔沃XC90。

大疆车载则宣布了激光雷达、域控制器等产物,并能向客户提供L2 到L4级的智能驾驶软件和硬件解决方案;商汤科技也在车展上宣布了SenseAuto智能车舱解决方案。

在智能汽车这条赛道上,入局者越来越多,原本面向C端用户的互联网巨头们,纷纷转向B端,做起了车企的生意。

不外,纵然各大巨头都加速了商业化落地速率,但同样也面临着研发投入高昂、难以盈利的事态。百度Apollo历经八年研发,至今还未盈利;华为则示意将在2021年在研发上投入10亿美金,而且短期不思量盈利。

更要害的是,当下各大车企也在自主研发自动驾驶、芯片、车联网等智能汽车解决方案。作为一级供应商的互联网巨头们,能够吃到若干车企的生意?这门B端生意,又能连续多久?未来另有若干市场空间?

1

想让车企买单,互联网巨头有何实力?

刚宣布智能汽车相关解决方案,华为就与特斯拉杠上了。

“华为自动驾驶能够在市区做到1000公里无干预的自动驾驶,这不比特斯拉差。”华为轮值董事长徐直军示意。

据华为先容,在都会通勤场景内,华为HI版极狐阿尔法S已经能够实现笼罩城区、高速、停车场的全场景点到点通行。

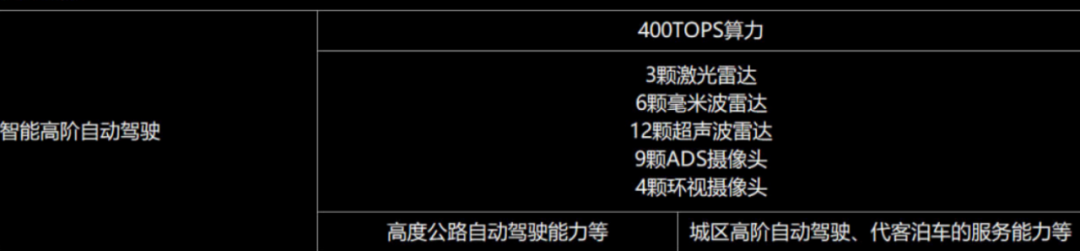

在42号车库的测评视频中,华为HI版极狐阿尔法S简直显示优异,在狭窄原理中做到了近乎完善的闪避与通行,而华为为了能够实现L4级的自动驾驶,也在这款车上搭载了激光雷达、毫米波雷达、超声波雷达在内的34个传感器。

华为HI版极狐阿尔法S搭载的传感器,图源极狐官网

华为这套激光雷达的自动驾驶解决方案,简直有诸多优势,但瑕玷在于太贵。从极狐阿尔法S的售价也可以看到,搭载华为HI版车型比通俗车型贵了14万左右。

另一方面,这也解释短期内华为自动驾驶解决方案的客户主要为传统车企的高端品牌,中低端品牌用户很难因仅搭载自动驾驶解决方案,就购置比通俗车型贵十多万元的升级版车型。

除了硬件装备,华为也在自动驾驶算法领域投入多年,其搭载在华为HI版极狐阿尔法S上的中央盘算单元也是由华为ADS部门自研的域控制器,支持400TOPS/800TOPS两档算力。

与此同时,在华为HI新品宣布会上,其也宣布了鸿蒙OS智能座舱、智能驾驶盘算平台MDC810、4D成像雷达、“华为八爪鱼”自动驾驶开放平台以及智能热治理系统五大新品。

可以说,华为除了不亲自造车,险些涉及了智能汽车的方方面面,这也解释华为能够为车企提供全套的智能汽车解决方案。

与华为一样,大疆也想成为汽车行业的一级供应商(Tier1),不外大疆不像华为给出了全套的智能汽车解决方案,现在大疆专注智能驾驶系统及焦点零部件的研发、生产、销售等服务。

此次上海车展上,大疆宣布了大疆智能驾驶D80/D80 ,其可笼罩0-80km/h速率区间,可适用都会快速路等场景,以及大疆智能驾驶D130/D130 ,可笼罩0至130 km/h 速率区间,可适用高速路等场景,同时还推出了大疆智能泊车的解决方案。

凭证官方宣布的系统硬件设置方案显示,“加号”方案比通俗方案增添了激光雷达、驾驶行为识别预警摄像头、4 个环视(鱼眼)摄像头,可实现L3级其余自动驾驶水平,通俗方案则为L2级别。

车展时代,上汽通用五菱旗下品牌新宝骏也与大疆团结宣布了KiWi EV Powered by DJI看法车,往后双方将配合打造“人民的智能驾驶”,互助功效将率先应用在BAOJUN品牌车型并于年内实现量产上市。

虽然大疆与新宝骏互助的车型还未量产,但若搭载L3级的自动驾驶解决方案,这辆“大疆版”新宝骏车型的售价或许也将比通俗版车型贵出不少。

相较华为、大疆近期正式官宣“突入”汽车领域,而且自己为一级供应商的角色。百度既与吉祥配合确立了集度汽车,而Apollo自动驾驶开源平台也已经研发了八年。

此次,百度Apollo的乐高式汽车智能化解决方案,则分为“智驾、智舱、智图、智云”四大系列产物,可凭证车企差异层面的智能化量产需求,提供定制化解决方案。

在该整体解决方案中,Apollo智驾是基于L4级自动驾驶手艺打造的量产引擎,具备全域驾驶自由能力,行车域解决方案(ANP)和自动驾驶泊车域解决方案(AVP)。

现在,百度Apollo已经将自动驾驶泊车域解决方案卖给了威马全新车型W6,并已经实现量产。

差异于华为、大疆在自动驾驶解决方案中接纳了昂贵的激光雷达方案,百度ANP方案与特斯拉一样,接纳纯视觉方案,具备低成本、可量产、自学习的特点。

百度Apollo接纳视觉方案,也得益于入局自动驾驶领域较早,其在自动驾驶测试里程上有其他企业无法企及的优势。

据百度团体资深副总裁、智能驾驶事业群总司理李震宇示意,百度L4级自动驾驶累计测试里程数突破1000万公里,能实现L4级自动驾驶手艺的车型已经在北京、上海、广州三城开启量产自动驾驶测试。

在这场智能汽车竞逐赛中,各大互联网巨头都拿出了各自的看家手段,而大部门互联网巨头不亲自下场造车,也有着现实因素,作为一级供应商,可以直接将产物卖给车企,不用思量整车制造等环节。

不外,车企的B端生意能做多久,也要看互联网企业与车企的互助能到哪种深度,以及车企是否愿意耐久将这部门营业交由第三方把控。

2

ToB的钱更好赚?

“若是零部件营业做得足够好为什么要造车?造车也纷歧定赚钱。”华为HI新品宣布会后,华为智能汽车解决方案BU总裁王军再次强调华为不思量造车。

从王军的话语可以窥探出,华为不造车,或许既由于造车简直不赚钱,而且华为当前情形也没有足够资金支持其下场造车。

据财经十一人报道,鉴于华为现在的现真相形,当前华为接纳的更多是相对平安的“战略性结构”方式,即阶段战略上不能能扩张太大,会集中气力在几个点上。同时也有华为员工示意,华为没有马上造车,钱确实是制约因素之一,“过了这段时间,那就欠好说了。”

与此同时,以海内三家造车新势力蔚来、理想和小鹏为例,虽然三家渡过了最为艰难的2019年,在2020年迎来了周全着花,但依旧未能脱节亏损逆境。

相关财报数据显示,2020整年,蔚来营收162.58亿元,同比增进107.77%;理想汽车营收94.61亿元,同比增进3231.33%;小鹏汽车营收58.44亿元,同比增进151.79%。

三家造车新势力营收均有大幅增进,但蔚来、理想和小鹏2020年的净亏损也划分到达53.04亿元人民币、1.52亿元人民币和27.32亿元人民币。

国信证券研报示意,蔚来、理想、小鹏要想实现盈利,年销量规模划分需要到达18万辆、6万辆和12万辆,而2020年蔚来、理想、小鹏划分交付约4.37万辆、3.26万辆和2.70万辆新车。

也就是说,三家造车新势力要想靠卖车实现盈利,其亏损状态至少还要再连续几年。

相比之下,作为一级供应商,只要找到匹配的车企互助,则能加速接纳获本,更快到达盈利线。

当前,华为除了与北汽推出了极狐阿尔法S华为HI版车型,还与长安、广汽两大车企杀青了互助。

据华为智能驾驶产物线总裁苏菁示意,华为与北汽、长安和广汽三家车厂的互助不限于一个车型,而是一系列车型。到了2022年上半年,“将会看到大量车上市。”

从2019年5月,华为正式确立智能汽车解决方案BU,到2022年实现大规模“量产”,华为的速率可谓惊人。这也从侧面解释,作为一级供应商的赚钱速率,确实比自己造车快得多。

百度也在扩大同伙圈,并加速量产车型上市。

近期威马刚上市的W6车型,就搭载了百度Apollo的AVP(自动驾驶泊车域解决方案)产物。威马汽车首创人沈晖透露,“我们携手Apollo打造的威马W6,是海内首款实现量产、现货交付的无人驾驶汽车,订单已经跨越6000单。”

除了威马,广汽埃安、北汽新能源、福特等车企也与百度Apollo杀青了一系列互助。

百度副总裁、智能驾驶事业群组总司理李震宇也透露,2021下半年百度Apollo自动驾驶将迎来量产岑岭,每个月都市有一款新车上市,未来3-5年内预计前装量产搭载量到达100万辆。

百度Apollo的自动驾驶能够实现大规模量产,得益于其接纳了纯视觉的方案。

也就是说,百度Apollo自动驾驶解决方案比华为、大疆更廉价,不仅可以搭载在高端汽车品牌,也适用于中低端汽车品牌。

除此之外,Apollo其他产物,如智舱还与跨越70家车企的600款车型睁开互助,已实现跨越100万台的小度车载OS前装量产搭载。

对传统车企来说,其研发周期长、迭代慢,在智能化竞争越发猛烈的当下,势必跟不上造车新势力的生长速率,耐久下来恐会落伍。而与华为等一级供应商互助,不仅可以快速获得全套汽车智能化解决方案,还能借助华为、百度等互联网企业在C端用户的认知度,进一步动员用户对车企的关注。

据IT时报报道,在赛力斯与华为互助开卖后,赛力斯华为智选SF5人气火爆。上海试驾已经约到五一假期后,若是想提前上门试驾,需要支付1000元意向金,试驾不知足可全额退还。

一位前来看车的消费者也示意,“以前没听说过赛力斯这个汽车品牌,主要冲着华为来。”

华为大肆进军智能汽车领域,甚至在华为线下体验店、华为官方商城直接售卖智能汽车,这也与华为手机营业被制裁后受到严重影响有着直接关系。

4月20日,华为消费者营业CEO余承东在媒体品鉴会上示意,“美国四轮制裁后,华为手机这种高频、刚需、海量的产物营业遇到伟大的难题,智能电动汽车销量虽然没有手机那么大,然则单价高,能够快速填补手机的销量缺失。”

对华为来说,其不仅可以从智能汽车产业链上获得利润,还能通过卖车再次获得营收,即获得利润抽成。相当于华为可以从供应链和销售端两头赚钱。

相较C端市场,B端的钱简直能更快赚到,但相比C端用户,B端车企更看重企业的耐久供应能力,以及可靠性,这或许也是华为等一级供应商能够存活多久,以及能够赚若干钱的主要因素。

3

市场很大,但竞争也将加倍猛烈

据中汽协数据显示,2020整年,我国新能源汽车产销划分完成136.6万辆和136.7万辆。凭证《中国汽车市场中耐久展望(2020-2035)》讲述,未来五年汽车市场将会稳固增进,2025年汽车销量有望到达3000万辆。

从展望数据与现实产销数据看,未来五年,我国新能源汽车市场将会出现大幅上升趋势,而当前汽车产业变化最主要的三个维度,则为电动化、自动化和智能化。

这一伟大的变化,自然成为各方竞逐的目的,而在这重大的市场空间内,也会涌现出多家提供差异解决方案的供应商。

华为的入局,被视为能够与特斯拉举行匹敌。

“特斯拉终于遇到一个手艺实力和忽悠能力旗鼓相当的对手了。”美团首创人王兴曾云云评价华为。

从华为已公然的智能汽车解决方案来看,华为兼具软硬件等全栈能力,能够为车企提供全方面的智能化方案,而传统车企欠缺的正是“软硬一体”的能力,为此对供应商都抱有开放的态度。

更要害的是,当前传统车企也进入了洗牌阶段。2020年,华晨汽车停业重组、力帆汽车被吉祥收购、东风雷诺退出中国市场……

在残酷的镌汰赛眼前,为了能够继续留在牌桌上,不少不着名的车厂愿意放弃自研蹊径,转而与互联网企业互助,这也给了华为等供应商崛起的时机。

不外,华为并不是唯一拥有智能汽车解决方案的厂商。就像在手机领域,虽然华为在高端手机市场拥有不错的市场份额,但在中低端市场,也涌现出小米OV等手机厂商。

与此同时,拥有一定实力的传统车企,也不会只选择一家供应商,而是会举行多方比对,最终选择一家最适合的供应商。

当前,广汽与百度、华为均宣布开展了互助,从宣布的信息来看,均涉及自动驾驶、移动出行和智能网联等整体解决方案的互助。最终谁能更胜一筹,则需要看后续哪家与广汽互助最为顺遂,这或许将促使成为广汽的耐久供应商。

在汽车产业迈向智能化的分界点上,除了百度、华为等大厂,专注某一领域的小厂也拥有入场竞争的时机。

地平线作为一家边缘人工智能芯片公司,是现在海内首家实现汽车智能芯片前装量产的企业,其推出了智能驾驶与智能物联网两大解决方案。

现在地平线车规级AI芯片征程2,已经搭载在长安UNI-T、智己汽车、广汽埃安AION Y等多款自主品牌车型,而基于征程3芯片,地平线也推出了面向L2 级自动驾驶的Horizon Matrix® Pilot领航驾驶解决方案。

相较华为、百度的自动驾驶解决方案,Matrix® Pilot方案性价比很高,只有摄像头 毫米波雷达的组合,且数目也不多。据相关信息显示,其可以下探到十万元级其余车型,最先搭载该解决方案的量产车型将会在今年底宣布。

这相当于从侧面避开与百度、华为等大厂竞争,转而与更多的中低端汽车品牌互助。

据地平线公然信息显示,现在已实现量产和定点的自动驾驶车型已达二十多个。

除此之外,科大讯飞等在智能语音方面有耐久积累的玩家,也给出了车联网系统解决方案。相较自动驾驶等焦点手艺,智能语音服务更像是辅助服务,但其能够极大提高用户的智能化体验。

为此,大多数传统车企也愿意接纳科大讯飞的产物。当下,科大讯飞的智能汽车产物,不仅与沃尔沃、别克、日产、红旗等传统车企杀青了互助,也搭载在了蔚来、小鹏等造车新势力的车型上。

“现在智能汽车的生长异常快,但整个行业的要害生产要素照样缺失的。现在不是解决方案太多,而是还不够,行业内现在也存在同质化严重的问题。”百度车联网事业部总司理苏坦在上海车展时代向媒体提到。

这说明,虽然当前涌入汽车智能化的玩家许多,但各家做的产物同质化严重,纷歧定能够完全解决车企的痛点。

然而,汽车智能化的赛道内,一年产值就有几万亿美金,衍生出了其他偏向同样也有万亿规模。

据瑞银团体展望示意,到2030年,全球Robotaxi(无人驾驶出租车)市场的规模或将跨越2万亿美元。

现在,无论是华为、百度、大疆在自动驾驶方面的解决方案,照样科大讯飞提供的车载系统等服务,整个智能汽车产业链的生长空间另有伟大增量,这就意味着车企另有许多的需求尚未被完全挖掘。

然而,只管软件能力是传统车企的劣势,但汽车工业的硬件能力也同样主要,而意识到汽车智能化的趋势后,各大车企也在加大投入研发自动驾驶等智能系统。

以长安汽车为例,虽然往后将与华为配合推出互助车型,但长安汽车也宣布了自己量产的L3级自动驾驶系统,而且宣布将破费10亿元投资L4级自动驾驶系统。

往后,有实力的传统车企必将拥有自研的智能化系统,到那时互联网企业或许很难再赚到车企的钱,而与没有自研实力的车企互助,也将进一步加大行业竞争。

“华为这种模式我们那时在UC做过,厥后死得很惨。”在上海车展时代接受采访时,小鹏汽车董事长何小鹏示意,“开放会带来许多挑战,首先每家互助同伴有纷歧样的诉求;其次中国互联网最后取得的量基本都靠免费或者很低收费,因此要找到一个合理的价钱;最后在体验上,双方底层手艺职员会存在隔膜,很难直接对话。”

何小鹏的话不是没有原理,这也意味着,赚B端的钱是更容易回本,但也注定是一条摸着石头过河的艰难蹊径,最终谁能和车企杀青耐久互助?谁又将被无情镌汰?