又有104笔新消费获融资:没时机了!B轮以上缩水

害搁那“五一”瞎逛呢?融到钱了吗?赚到钱了吗?等你放假回来,别人已经甩开你几个身位了!

2020年,完善日志、泡泡玛特先后上岸资源市场,成了新消费创业者学习的案例,也让新消费大潮下的“宝藏”被掀开,无数创业者争相涌入,希望能夺宝乐成。元气森林、花西子、奈雪的茶等都成为资源青睐的工具。

新消费成为资源重点关注的赛道之一。去年,在新消费领域中,约有跨越200个消费品牌获得了融资。

今年头,五岳资源钱坤接受亿邦动力采访时提到,新消费盈利已经由去了,消费品已经进入品牌制胜的阶段。峰瑞资源李丰也示意,一直在考察消费市场的时机,但脱手会郑重。

在资源云云“严酷”的情形下,今年以来仍有上百家企业脱颖而出,被资源相中。从整体融资统计效果来看,食物饮料仍然是最热赛道,融资事宜占比跨越50%,其次是美妆护肤赛道。

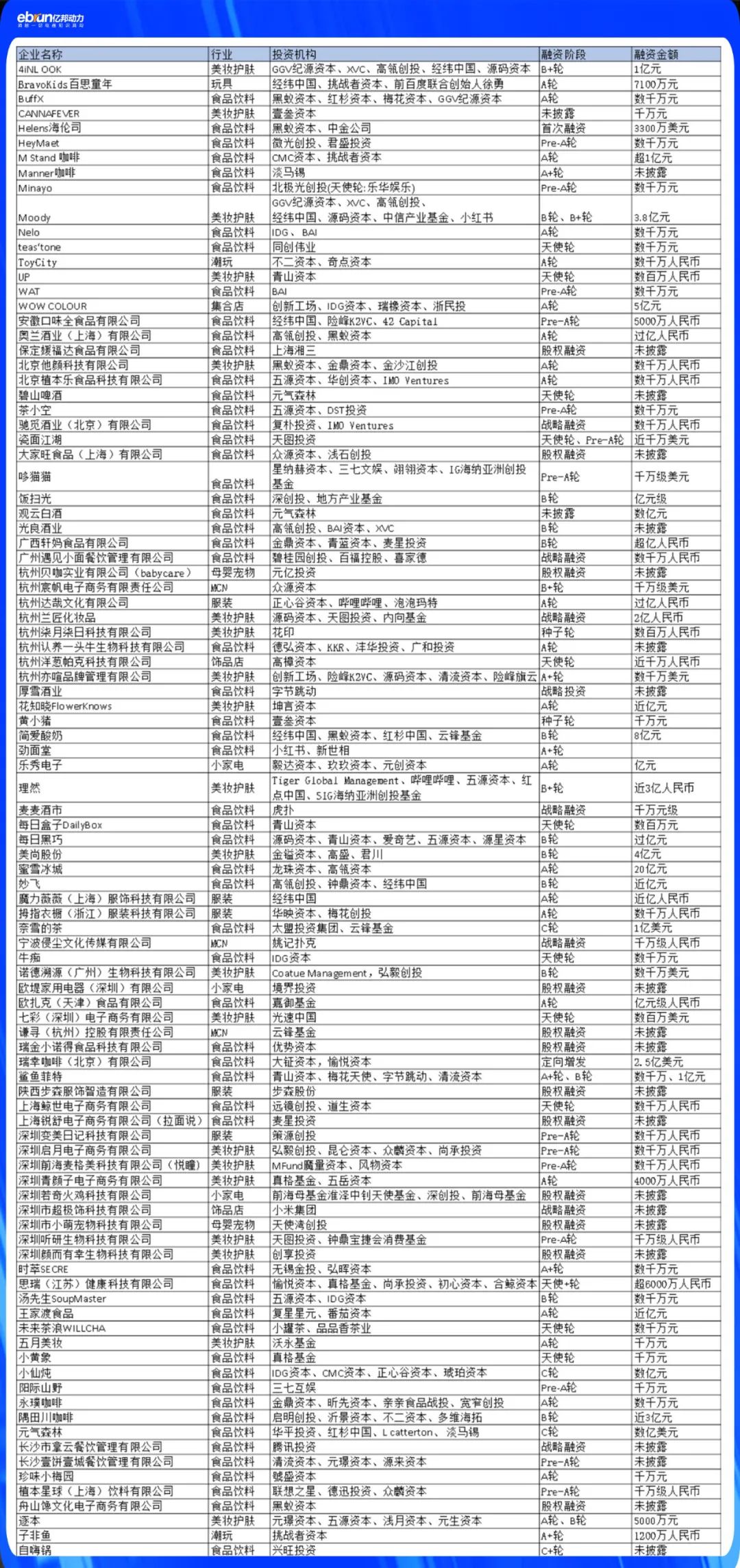

据亿邦动力不完全统计,住手4月尾,约有104个品牌获得融资。其中,A轮、A 轮次融资事宜占比跨越30%。

值得注重的是,B轮、C轮融资案例仅约17%,险些是A轮数目的一半。

一方面反映出新消费赛道尚处于“青少年”发育期的潜力;另一方面,也露出出其未来生长的不确定性,以及后期需要更大资金盘支持的风险与挑战。

“奶茶、咖啡、酸奶”,

食物行业资金三大流向

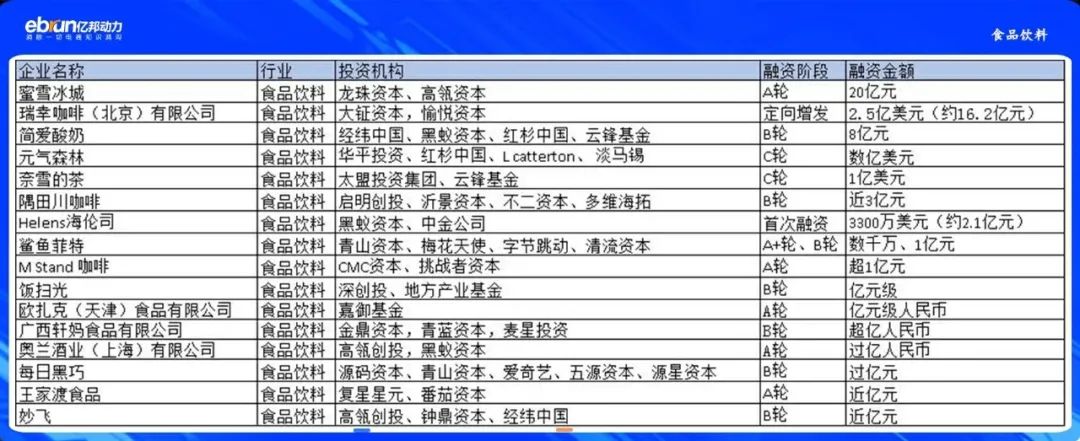

据亿邦动力不完全统计,食物饮料行业在2021年至今有60起融资,如下表所示,亿元以上的融资事宜有17起。其中,蜜雪冰城融资20亿元、瑞幸融资2.5亿美颜、简爱酸奶融资8亿元,融资金额排名靠前的仍然是饮品一类。

咖啡行业从2014年最先获得资源关注,到今天为止,咖啡算是新消费领域的融资常青品类。除了瑞幸外,隅田川咖啡、M Stand 咖啡、时萃SECRE、永璞咖啡、Manner咖啡等品牌也都获得融资。

现在,中国咖啡消费市场规模约1000亿元左右,其中速溶咖啡占72%,现磨咖啡占18%,即饮咖啡占10%。与美日等蓬勃国家相比,中国咖啡消费仍处于初期阶段。

在上述融资企业中,以鲨鱼菲特为代表的功效性食物也在连续吸引资源。一个月内,鲨鱼菲特相继完成A 轮、B轮融资。植物肉品牌HeyMaet、燕麦牛奶品牌逐日盒子DailyBox、BuffX、Nelo等也都获得了资源押注。

青松基金苏蔚曾谈到市场转变会导致新用户、新需求,好比消费升级。“以前的保健品都是给中暮年人吃的,现在90后愿意吃保健品了,这就是新的用户需求。”

智研咨询数据显示,2019年中国功效性食物市场规模为3585.8亿元。功效性软糖、功效性饮料、卵白棒、坚果棒等产物不仅抢占了市场,也获得了资源市场青睐。

中国功效性食物市场正在高速生长。中商产业研究院数据显示,预计2022年功效性食物市场规模将突破6,000亿元。

在挑选项目时,苏蔚也会看高增进的大赛道,看赛道里有没有巨头玩家,若是有的话,看它是否“老化”不再创新了。

“举个例子,在食物饮料里,老巨头是农民山泉、康师傅、娃哈哈,虽然它们还能“打”,但他们还不太习惯互联网打法,以是元気森林是有时机跑出来的。”他说道。

现在做口红、彩妆,没什么时机了

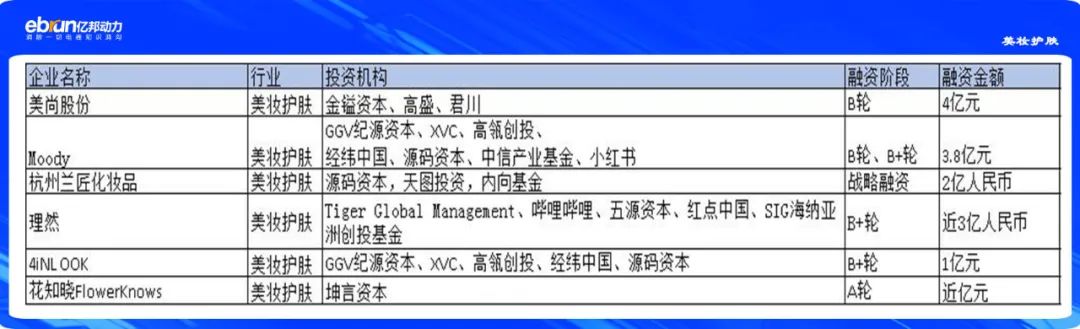

据亿邦动力不完全统计,美妆护肤行业在2021年至今有20起融资,如下表所示,近亿元及亿元以上的融资事宜有6起。

完善日志、花西子后,国潮风起,新一代消费者不再只追求国际大牌,他们更愿意给国货一个时机。下一个“完善日志”的降生是人人都在期待的事。

在美妆赛道上,COLORKEY母公司美尚股份和花知晓是两个热度较高的品牌。住手今天,确立于2018年的美尚股份已经完成3轮7亿元融资。

值得一提的是,美妆聚集店在去年迎来发作后,WOW COLOUR在今年3月宣布完成5亿元A轮融资。

美妆赛道相比去年来说,变得加倍“镇定”了。钱坤示意,现在做口红、彩妆,没什么时机了,投资人基本不会投。

聚焦于男士照顾护士的理然在4月26日完成了近3亿B 轮融资。理然确立于2019年5月,在2020年1月正式上线,上线一年来已完成6轮融资。该品牌在第一年实现全渠道GMV近2亿元,已往美妆护肤品类面向的消费者通常都以女性为主,现在来看,美妆护肤不再是女性专属了。

美瞳也是大热赛道。去年,美瞳品牌Moody在种种社交平台大火,完成了6000万两轮融资。今年,Moody延续完成总值约 3.8 亿元人民币B轮和B 轮融资。4iNLOOK也完成了1亿元B 轮融资。

数据显示,在2019年4.8亿近视配镜人口中,美瞳隐形眼镜市场总零售额约达88亿元,在整个市场中占比相对较高。预计未来将保持每年 7%的增进速率,到 2023 年我国美瞳隐形眼镜市场总零售额将到达120亿元。

“二次元”文化出圈:

本土潮玩品牌正在崛起

在Z世代逐渐成为消费主流后,二次元文化被更多人接受。曾经小众的消费领域,像动漫、IP衍生、汉服、JK制服、lo裙等,正走向主流市场。

数据显示,二次元用户数目从2017年的2.5亿人已增进到2019年的3.34亿人,增进率跨越12%。

汉服、JK制服、lo裙被称为“三坑”,许多消费者示意,很难只入“一坑”,当你最先买jk时,汉服、lo裙就离你不远了。杭州拾尔光年文化创意有限公司(简称十二光年)面向泛二次元群体,是主打“少女生涯方式的”线下旗舰店。

十二光年的产物包罗汉服及汉元素周边产物、JK制服、Lolita等,品类涵盖衣饰鞋包及适用于一样平常生涯的相关产物,店内60%的产物属于自有品牌。确立于2020年的十二光年,在4月初完成了Pre-A轮融资。

艾瑞数据显示,近年海内泛二次元的年轻用户在动漫及相关产物方面的消费热情高涨,2019年90后为此的平均支出为1510元,95后约为1328元。

潮玩作为另一个小众圈,也泛起在了民众视野。“盲盒第一股”泡泡玛特的上市,让小众文化酿成了“大生意”。今年,在潮玩方面,ToyCity完成了数万万元的A轮融资;子非鱼完成了1200万元的A 轮融资。

数据显示,2020年中国潮玩经济市场规模到达294.8亿元,近五年复合增进率跨越了30%,预计2021年将以30.4%的增速升至384.3亿元。

当前海内潮玩市场仍以乐高、万代、迪士尼等拥有较多的IP的外国品牌占有,但泡泡玛特、TOPTOY等国有品牌正在崛起。

附:2021年新消费融资全景图(不完全统计)