跨界临床CRO,互联网公司能否搅动百亿市场

从药物研发到最后的销售环节,CXO产业链冗长,但每一个环节都关系着新药最后的成与败。其中,临床CRO市场即是不容忽视的一环。

2018年,海内临床CRO市场规模便已突破100亿,CRO领头羊泰格医药,现在市值跨越千亿。

这一领域也如大部门行业,头部企业在资源和资源的双重加持下,职位进一步上升。但就在人人以为大局初定之际,“搅局者”依然悄悄泛起。

不少互联网公司,都把眼光瞄向这一流淌着奶和蜜的市场。针对患者招募环节,前有医脉通的初实验,现在又有水滴筹的重拳出击。

那么,在CRO这一百亿市场,跨界而来的互联网公司真能玩得转吗?

01、临床CRO:患者资源涣散催生的百亿市场

重大的临床CRO市场,某种水平上是由涣散的临床资源所催生的。

创新药研发出于严谨性,出海需要开展国际多中央临床,海内则需要开展多区域临床。动辄数十个跨区域的患者招募,让大部门中小药企难以完成,纵然是资源丰盛的大药厂,也难免头疼。

这种靠山下,以患者资源为生的临床CRO市场应运而生。对于药企而言,从临床试验的运作、患者招募治理,以及后续数据统计剖析等临床所有环节,都可以交给临床CRO一手经办,而且丰俭由人。

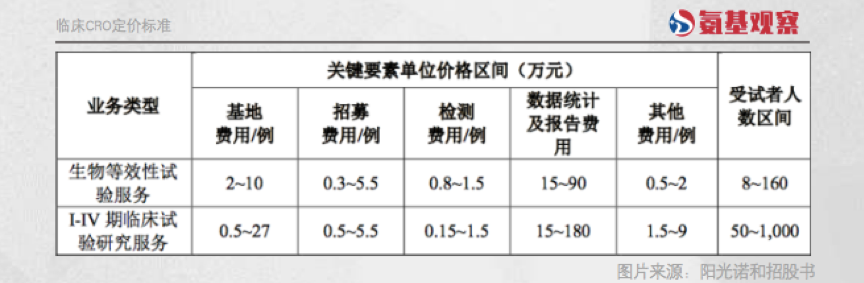

临床CRO则按服务项目收费,影响其盈利能力的要害,在于患者招募数目。凭证阳光诺和招股书,其订价要素焦点包罗基地用度、患者招募用度、检测用度及数据统计及讲述用度等。

如上图所示,大部门订价,都是凭证患者招募数目浮动。显然,若何承接更多订单,招募更多患者,是这学生意做大的焦点。

此前,泰格医药在港股招股书中便示意,患者的招募与否,对其营业能否乐成至关紧要。

这也意味着,医院资源对于临床CRO极为要害。泰格医药财报中关于自身优势的体现,最居前的也是“资源”:

首先是厚实的医疗资源,与跨越1200家临床试验机构举行互助;其次是网点结构广漠,确立了规模重大、重点都会全笼罩的的临床研究服务网络。

正常情形下,医院资源很难容易被厥后者推翻,由于渠道的维护不是一朝一夕就能完成的。也正因此,通过自身优势加上不停的并购,头部临床CRO的优势也会愈加显著。

不外,一些互联网公司也有响应资源,先后将眼光瞄向CRO市场。

02、互联网 “野生番”敲门,资源优势各差异

互联网步入下半场早已成为共识,在追求原有营业增进的同时,互联网公司最先诸多营业实验,一些公司便希望能将临床CRO打造成未来的增进引擎。

去年港股上市的医脉通即是云云。凭证公司招股书,医脉通示意自己是海内最大的医生交流平台,住手2021年终拥有550万注册用户,其中310万是医生群体。

宽大的医生群体,正是医脉通变现的基础。凭证2021年财报,医脉通希望依托平台医生资源优势,推进真实天下研究、CRO营业的生长。

医脉通之后,水滴筹同样重拳出击。

在2022年第一季度财报中,水滴筹首次宣布医疗相关营业的希望,公司旗下患者招募营业平台“翼帆医药”看起来希望不错。

凭证一季报,水滴筹3个月内乐成招募了跨越500名患者举行临床试验,并与正大天晴、石药团体等药企及其他CRO机构确立了互助,新增跨越50项注册性新药临床试验互助项目。

连系近段时间公司的希望来看,CRO营业的主要水平似乎还在加码。

凭证6月28日《沈鹏致水滴全员的一封信》,公司举行组织框架调整,新确立了医药创新事业部,并由团结首创人胡尧担任认真人,意图自然不难预测。而且,沈鹏在信中示意,“医药创新是我们必须深耕的偏向”。

现实上,近期水滴筹招兵买马的力度在增强,从项目司理莅临床协调员,不停从海内外药企手中挖人。看起来,是要大干一场。

这似乎不难明白。虽然没有医生资源优势,但水滴筹直面患者。水滴筹营业的焦点,正是基于规模重大的患者资源变现。

住手2021年终,水滴筹“地推铁军”已经笼罩天下31个省、313个都会的医院和医疗服务职员。

对于这组数字,信托不少住院患者会有深切感受,由于水滴的“地推铁军”,往往会举行扫楼式营业拓展。

可以说,水滴筹在医院、患者端的资源,自然适用于患者招募的临床CRO营业。加上水滴筹目需要实验更多的营业,以证实自己商业模式的可连续性,选择进军临床CRO领域,也不失为一个好的营业偏向。

03、跨行业、跨领域必须要解决的问题

只管医脉通、水滴筹各自拥有差其余资源优势,但互联网公司在临床CRO市场,能掀起多大风浪另有待时间给出谜底。

现在看,各家公司营业规模相对不大。凭证医脉通招股书,2018年—2020年公司为医院、药企、CRO提供患者临床招募和临床所需软件营业的收入,划分为2492万元、3282万元、3504万元,收入占比为29.9%、26.9%、16.4%。

水滴筹则示意营业增进不错,但并未详细披露业绩情形。从这一点来看,现在该营业收入在水滴筹总收入中的比重,并不会太高。

这也不难明白。一方面,任何一家公司的资源,能否真正变现都需要经由现实营业的磨练才气见分晓;另一方面,跨行业、跨领域对任何一家公司来说,也并非一蹴而就。

对于医脉通来说,将医生变现的基础,首先要保证其平台拥有足够的粘性;其次才是开展后续的变现事情。

虽然总用户数据较大,但凭证付用度户和月活比例来看,医脉通现在还需要在吸引用户端加倍起劲,后续才气更好地开展CRO营业。

与医脉通相比,直面患者资源的水滴筹,看上去相对从容。

在今年的一季报电话集会中,公司相关人士示意,在与正大天晴、石药团体的战略互助中,完成了20多个临床试验项目,大大加速了他们的研发进度。

这是由其地推军所带来的优势,但这也可能是水滴筹的劣势。事实,患者招募,不仅是快就可以的,还需要有同样主要的专业性、合规性问题作为支持。

就拿合规性方面来说,不少市场人士质疑,水滴筹在患者招募历程中,可能会泛起答应、津贴等征象,这些是合规所不允许的。

若何在速率与质量中央找到平衡,是水滴筹临床患者招募营业做大的要害。

另外,对于互联网公司来说,都有天花板问题需要思量。

临床CRO营业简直充满想象力,估值方面,自2021年高点下跌超40%后,泰格医药的估值仍超千亿,动态市盈率在50倍左右;业绩方面,2021年泰格医药营收已经到达52亿元,扣非净利润也到达12.32亿元。23%的净利率,虽不算暴利,但也算可观。

不外,现在这两家公司都还只是提供单纯的患者招募营业,生长要局限不少。在提供整个临床服务之外,泰格医药还提供纯粹的患者招募和治理营业,虽然收入规模增进迅速,但规模依然有限。

凭证公司招股书,2017年—2019年这一营业收入,划分为1.05亿元、1.78亿元、3.02亿元。2019年,在收入突破3亿元的情形下,占公司总收入比重也仅10%。

耐久来看,若何提高患者招募营业的附加值,将是这些互联网公司需要思量的事情。