风口浪尖上的「场外期权」

按理说,像场外期权这种庞大衍生品这辈子都很难有破圈到微博热搜的时机,谁知偏偏遇上了一个行业史诗级的蜚语。

舆论的发酵从一条微博最先,往后「转:广州某头部基金公司顶流基金司理失联」、「多位基金司理因介入场外期权被查」的谈天纪录在各个微信群之间迅速流转,有心者甚至直接翻出8月6日当天通告的基金司理更改信息,涉及多家公募的基金司理,也引发部门基金公司连夜否认。

据远川领会,近期多位更改的基金司理都是正常离任,跟传言毫无关系。但澄清和否认无法阻止蜚语的流传,围绕基金司理若何借路场外期权做「老鼠仓」的讨论愈演愈烈,亏了泰半年的基民们,正在借「场外期权」这件事,疯狂地倾吐着对基金司理的怨念。

那么,场外期权事实是一个怎样的工具?它是若何实现盈利的?为什么和公募基金司理泛起在一起的时刻,会引发云云轩然大波?

01、期权:花小钱办大事

先来讲讲什么是期权。

期权的英文叫做option,顾名思义就是一种选择的权力。它选择的是在特准时间段内以特订价钱生意指定的证券。简而言之,选价钱、选时间。

这种选择,与在二级市场里正常生意股票相比,一个显著的差异就是保证金生意制度带来的高杠杆。

好比想要投入300万买某个特定上市公司的股票,若是使用1:1融资那就要投入150万。而若是买入一月期的个股期权,通常只需要支出一定比例的保证金,有时就可以撬动高达20倍的杠杆。

而喜欢玩期权的人,更看中的通常是它特殊的盈亏结构。通俗来说,买股票,亏了被套就只能做耐久股东多吃分红;买期货,亏了大不了交割,提个一手16吨猪肉封在家里逐步吃;但期权纷歧样,它是一个权力,让你可以在未来约定好的时间根据约定的价钱生意约定的标的。固然你也可以选择到期不做任何生意,权当把期权费亏给了证券公司。

更值得一提的是,作为一个衍生品,期权和一卵双生的期货一样,可以看多做多,也可以看空做空,一来一去就又孵化出更多的生意偏向——买入看涨期权;卖出看涨期权;买入看跌期权;卖出看跌期权。

而期权凭证标的差异,又可分为股票期权、外汇期权、指数期权和期货期权等等。到这里,就又衍生出了场内与场外的看法。我们生意股票,指数和期货这些都是在对应的生意所,在一些生意所里同样也有资产对应的期权合约可以生意。而在生意所之外,金融机构与公司之间同样可以直接举行期权生意,这样的产物便称为场外期权。

到这里基本都是正经教科书里的正经路数。

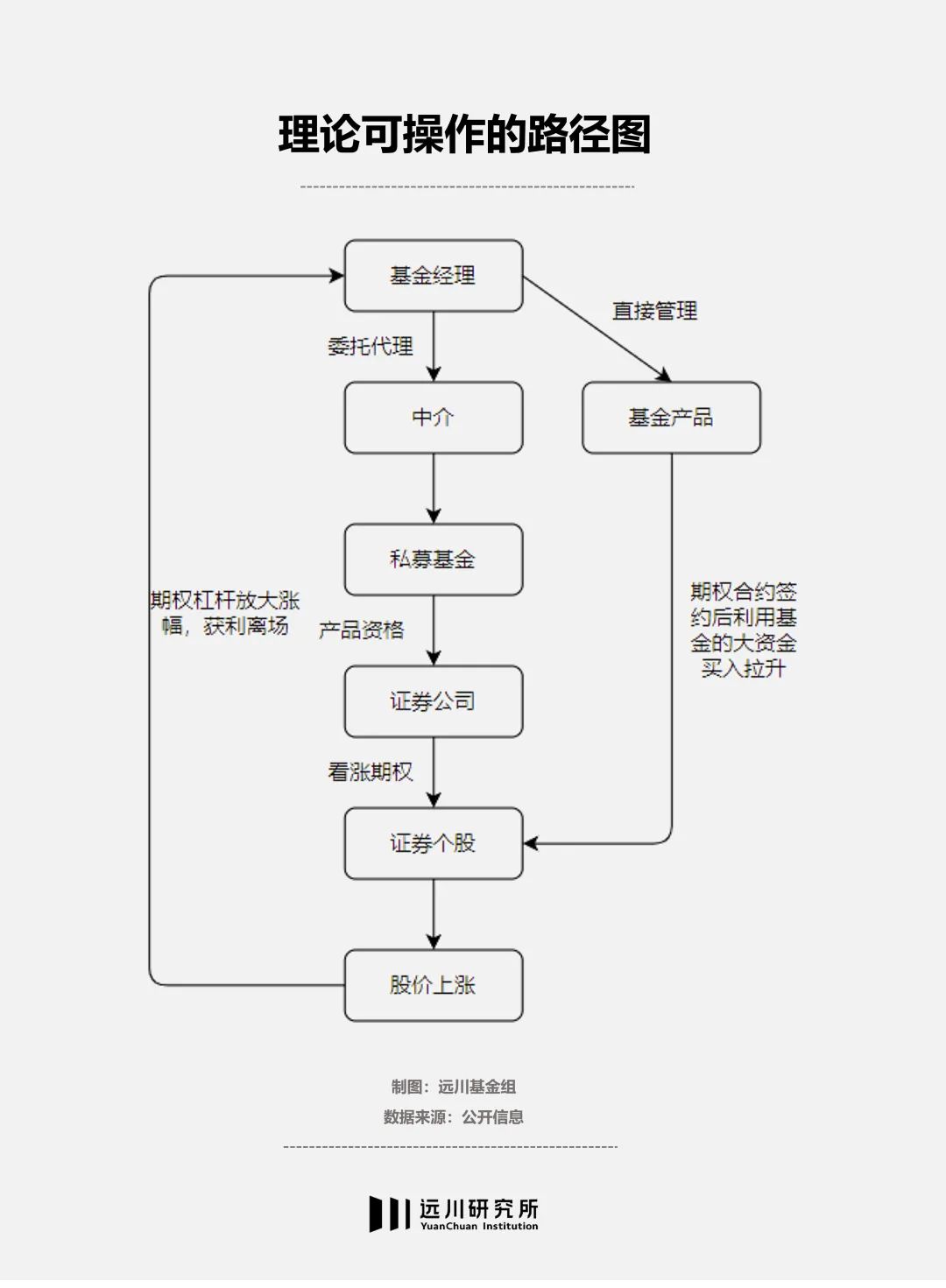

但若是对这类产物稍加行使,配合股票自身的生意,就能形成一种更隐藏的「老鼠仓」做法——好比基金司理设计通过治理的基金买入股票A,就可以提前买入A股票的场外看涨期权,然后再用基金建仓A股票拉升股价,期权价钱随之暴涨后平仓赚钱。

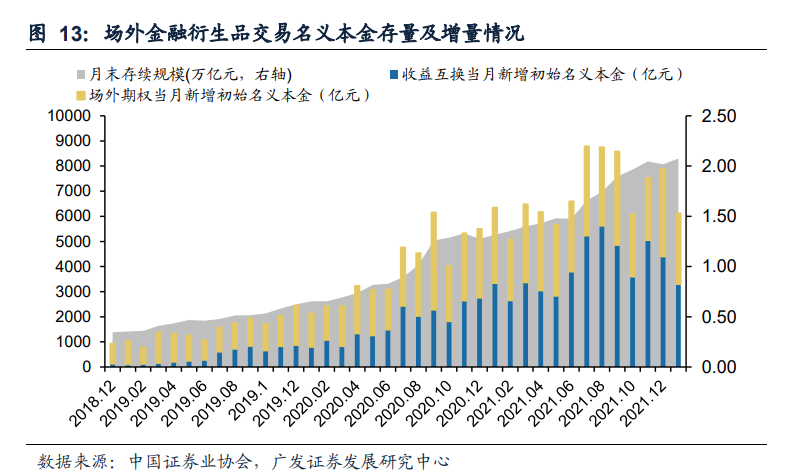

其着实海内,场外衍生品市场并不是主流机构的投资笼罩局限,公募基金也有明确的划定,不能介入场外期权。但场外期权的存量规模依旧超万亿[1],其中占比过半都是股指类期权产物。

曾几何时,当海内的场外期权营业蓬勃生长之初,部门私募假借产物名义,将份额私拆给小我私人当通道赚取小我私人投资者的通道费。乱象不恒久,在羁系机构的严肃袭击下,介入场外期权生意和运作的机构被严酷羁系,小我私人再难有时机介入场外期权营业。

现在要生意场外期权有严酷的准入门槛,够格介入生意的只有两种情形,行业黑话:532/525。

要么是最近1年终净资产不低于5000万人民币、3年以上证券、基金、黄金、外汇等相关投资履历、金融资产不低于2000万人民币的法人资格;要么是最近1年终治理的金融资产规模不低于5亿元人民币、具备2年以上金融产物治理履历;合规设立的规模不低于5000万元人民币的非结构化产物的产物资格。

但这种准入门槛,有时又会成为滋生中介马甲和隐藏代持的温床。详细而言,原本被阻止介入场外期权投资的小我私人投资者或公募基金司理,可以借路及格的第三方机构来介入生意,与此同时自己又不会露出小我私人身份信息,以此绕过羁系的直接监控。而凭证券商中国的报道,这样的利益链条在现实中也确实存在[6]。

一个理论上可实现的操作路径

以是,存不存在通过场外期权举行内部生意的路径?存在。但有没有基金司剖析用这种方式来赚钱?谁也不知道。近期麋集的基金司理的离任,信托大部门都是正常更改,但其中是否有部门人涉及了「场外期权」,生怕需要更明确的官方回应。

不外,在远川和行业内人士交流的历程中,一位熟悉期权券商从业者也提到,“海内的PM大部门都照样纯多头,岂论是场内期权照样场外期权,具备衍生工具生意能力的人并不多。”

“事实若是不是老鼠仓,玩期权要赚钱,可没人人想得那么容易。”

02、赚钱:以失血为价值

那么,期权本质上事着实赚什么钱呢?

在期权这个品种上,买方和卖方的态度是对立又统一的——就像买彩票的,人人都希望自己中奖;但卖彩票的,并不希望人人都中奖的同时,也不想看到所有人都不中奖(以至于自己再也卖不出彩票)。

从买方视角看,盈利是*要义。但真正的期权大佬,险些都是在缓慢的失血中熬出头来的,是一个和公募基金完全差其余生态。

在对冲蓬勃、衍生品蓬勃的美国,最着名的期权战略玩家大致就是号称塔勒布大学生的马克·斯皮兹纳格尔。在2008年美国次贷危急中,名不见经传的马克·斯皮兹纳格尔逆势收获115%的投资回报;而在20年年头那一场全球疫情加原油崩盘的恐怖黑天鹅中,其治理的全球投资更是单季度狂赚41倍。

这些令人窒息的收益背后,运用的正是期权这个工具,行使期权极小保证金、极大杠杆的特征来举行对冲珍爱,*实现小资金珍爱大资金。

只不外,获得这种伟大赔率的价值是连续的亏损。

全球投资每年都市损失掉1%~2%的本金连续购置标普500的看跌期权,若是市场没有发生黑天鹅的事宜,这就是纯纯成本。但全球投资的持有人们信托马克绝不会做这么傻的事。只要是熟知塔勒布、马克的人都知道,现在的市场远比人人想象的要懦弱,黑天鹅泛起的概率也超乎想象,因此用小成本押注获得高回报实在异常划算。

问题在于,纵使单次期权费相比总市值来说较小,但不是所有的投资人都能从「连续失血」中存活下来。私募大佬 John Hussman 是这样,大空头 Michael Burry 差点也没熬出头,遑论其他投资者。

从卖方视角来看,马克·斯皮兹纳格尔这种人的存在是需要的,他的业绩神话能够源源不停地吸引其他人介入期权生意,但事实不是所有人都能成为马克·斯皮兹纳格尔。而这些人才是卖方的主要收入泉源,尤其是在场外期权领域。

现在主要的场外期权产物适用的是做市商生意,只管投资者与券商的生意发生在场外,但由于券商在卖出权力的同时,手中变相也就拥有了反向头寸,并不知足券商的风控要求,于是证券公司必须回到生意所内做相对应的对冲生意,保证自己没有头寸露出的风险。

券商接营业自然是风险与收益并存。

到了生意所内,对于头部的券商来说,有着前几年大火的雪球产物的对冲履历,通例期权的对冲就变得熟稔多了。而一级生意商们又大多是头部的券商,生意对手越多提供的流动性就越高,报价也越有优势。一来一去,期权费扣除对冲成本外,仍有余利。

2021年仅一年,场外期权营业净收入排名前20的券商收入合计便高达112亿元,同比增速高达59.46%。或许人人并不太明白这个数目是个什么看法,拿*钱的中信证券为例,2021年中信证券在柜台上与机构客户生意的场外期权营业收入共计19.42亿元,而作为老本行的生意佣金收入也不外16.67亿元[4]。

而凭证机构的测算,作为场外衍生品生意的主力,证券公司未来的场外衍生品收入依旧会保持极高的增速水平,市场的竞争才刚刚最先,此番行使场外期权构建「老鼠仓」的听说,势必也会让羁系把增强衍生品治理提上日程。

03、尾声:谋划信托

在一个相对排名的公募赛场中,基金司理必须在也许率的盈利中才气获得正反馈,才气保住事情岗位。

而对于期权的生意者来说,他们的一样平常是更多的是眼睁睁看着手里的期权价值缓慢归零,然后想起塔勒布对自己生意员们的教育——“我们不会一夕之间倾家荡产,但会缓慢的因失血而死。”

作为塔勒布最著名的学生,马克·斯皮兹纳格尔会抚慰他,“我们拥有更高的智慧,我们才是胜利的一方”。但现实上,凭证《福布斯》杂志的报道,马克每100笔生意中约莫有95笔生意是亏损的。他只是心里壮大到可以对此满不在乎,继续守候市场泛起极端的黑天鹅事宜,然后「狂风扫落叶」般地狠赚几十倍。

某种水平上,这是一种和公募基金截然相反的投资哲学和治理理念。然则当它可以通过信息极其纰谬称的利益链条,成为基金司理钻营私利运送时,期权又是一种便捷而隐藏的工具。

于是当它和公募基金同时泛起在热搜上的时刻,强烈的违和和刺痛难免哗然,只需要一条微博就可以触动民众敏感的神经。

对于基金公司来说,舆论云云,并不完全是一种疑神疑鬼的效果。此前三年的公募牛市,让公募基金的治理规模翻过历史性的高点,基民数目到达7.2亿。这是一个笼统的数字,也是无数曾经或者依然信托基金公司「专业能力」、「受托责任」的大学生、打工者和暮年人。

从意义上讲,基金行业谋划的是一种为人理财的信托关系;从现实上讲,基金行业又是刺刀见红的名利场,把大量的财富裹挟其中。岂论是压力照样诱惑,基金司理都是首当其冲的那一关。

而这种小我私人道德风险,并不罕有。也是这样的现实,才让蜚语得以迅速流传。

在老鼠仓高发的2007年至2010年时代,羁系的力度一步步升级。2009年最先「老鼠仓」被正式列为刑事犯罪,并通过一系列行业律例明确阻止公募、私募从业者实行「老鼠仓」。与此同时,科技手段的升级和大数据账户剖析,羁系部门壮大的监测系统,也已经让行使亲友股票账户举行趋同生意等传统「老鼠仓」无所遁形。

然而,随着场外期权的隐藏链条以今天这种亦真亦假的方式对民众发生袭击后,羁系对场外期权的笼罩也势必紧随厥后。

事实上,虽然有时会滞后于工具创新和手段演进,但对金融行业的羁系始终是严肃的。只不外,岂论是外部监视,照样内部治理,岂论是规章制度令行阻止,照样大数据追踪监测,都难以穷尽人性最后一寸昏暗的贪心,被动地把基金公司和行业信誉拖入泥潭。

信托的确立,并不只是泉源于收益率的数字。信托的崩塌,往往也不只是颠簸的价值。人们显然在守候一个加倍清晰的「回应」,来破除蜚语,来做出选择。