周全注册制来了:破发、退市或成常态_期货开户

这在中国资源市场改造生长历程中,具有里程碑意义——2023年2月17日,中国证监会公布了周全执行股票刊行注册制相关制度规则,宣布自宣布之日起施行。同时,在证监会的官网上,对周全注册制施行,举行了上述界说。

此时,距离公布相关征集意见稿刚刚已往半个月。证券生意所、天下股转公司、中国结算、中证金融、证券业协会的配套制度规则也同步公布实行。这也标志着,经由4年在科创板、创业板和北交所的试点后,股票刊行注册制将正式在全市场推开,我国资源市场正式迈入周全注册制新时期。

据领会,此次公布的制度规则共165部,其中证监会公布的制度规则57部,证券生意所、天下股转公司、中国结算等公布的配套制度规则108部。内容涵盖刊行条件、注册程序、保荐承销、重大资产重组、羁系执法、投资者珍爱等各个方面。

若何明晰周全注册制的主要性?在董秘一家人首创人崔彦军看来,至少有四个方面的主要意义:注册制将原来证监会刊行审核委员会的权限下放至生意所,相当于行政与市场相星散,是一种市场化水平更高的审核机制;从刊行效率上来看,以往的批准制,公司守候两三年上市都很正常,而注册制对注册的节点时间做出了明确的划定,整体效率会更高,好比北交所平均注册时间只需要半个月;注册制下,上市公司的数目有所提高,从这一角度讲,有助于提升直接融资的比例;此外,注册制要求支持实体经济和创新,也就更好赋能实体企业、支持国家创新战略。

不外,崔彦军也指出,虽然注册制让上市条件更清晰、时间更明确,但难度并不比之前更低:一方面是对于合规和内控的隐形要求更多,从已往试点的情形来看,问询的频率越来越高;另一方面,整体的上市数目没有大幅提升。因此,企业依旧需要练好内功。

从注册制基本内在看,注册制改造以信息披露为焦点,要求刊行人以投资者需求为导向,真实准确完整地披露信息。这对于通俗投资者也提出了一定的要求,需要凭证刊行人披露的信息审慎作出投资决议。

《中国企业家》采访了数位市场人士,他们以为,周全注册制下,企业上市数目会有所提升,破发、退市或将常态化,“无脑打新”将成为已往时,未来耐久价值才是投资之道。

市场化水平更高

海内试点注册制4年以来,资源市场先后设立科创板、改造创业板、合并深市主板与中小板、设立北交所,此次周全注册制*的转变就是在主板也执行了注册制,同时,通过本次周全注册制改造统一了注册制度与规则。

上述公布的165部规则中,主要涵盖有5大板块内容:

一是精简优化刊行上市条件。坚持以信息披露为焦点,将批准制下的刊行条件尽可能转化为信息披露要求。各市场板块设置多元包容的上市条件。

二是完善审核注册程序。坚持证券生意所审核和证监会注册各有着重、相互衔接的基本架构,进一步明晰证券生意所和证监会的职责分工,提高审核注册效率和可预期性。证券生意所审核历程中发现重大敏感事项、重大无先例情形、重大舆情、重大违法线索的,实时向证监会叨教讲述。证监会同步关注刊行人是否相符国家产业政策和板块定位。同时,作废证监会刊行审核委员会和上市公司并购重组审核委员会。

三是优化刊行承销制度。对新股刊行价钱、规模等不设任何行政性限制,完善以机构投资者为介入主体的询价、订价、配售等机制。

四是完善上市公司重大资产重组制度。各市场板块上市公司刊行股份购置资产统一执行注册制,完善重组认定尺度和订价机制,强化对重组流动的事中事后羁系。

五是强化羁系执法和投资者珍爱。依法从严袭击证券刊行、保荐承销等历程中的违法行为。细化责令回购制度放置。此外,天下股转公司注册制有关放置与证券生意所总体一致,并基于中小企业特点作出差异化放置。

崔彦军剖析,“试点的注册制针对各自的板块有简朴的指标要求,但现在是一个加倍统一且详细的上市制度,优化了细则,让羁系层若何去审核有了量化的指标。”

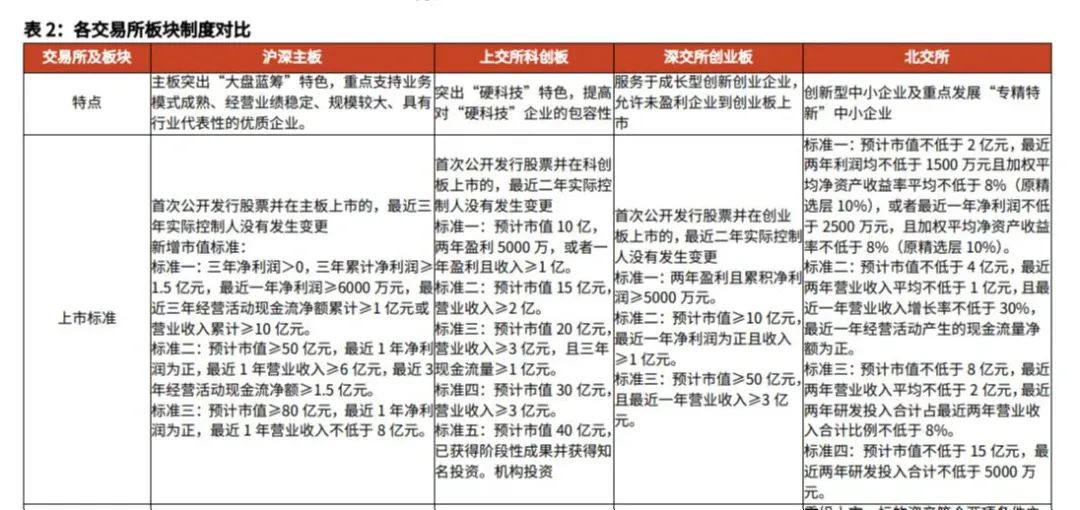

其次,各个板块的定位加倍清晰。

针对差异板块的企业特点,此次改造对划定企业应当根据拟上市板块要求举行专门披露,如拟在主板上市的,应充实披露营业模式的成熟度、谋划稳固性和行业职位;拟在科创板上市的,应充实披露科研水平、科研职员、科研资金投入以及召募资金重点投向科技创新领域的详细放置等相关信息;拟在创业板上市的,还应充实披露自身的创新、缔造、创意特征等,以保证各板块保持其自身定位。

这也对差异板块有了加倍明确的定位。主板主要服务于成熟期大型企业,科创板突出“硬科技”特色,创业板主要服务于生长型创新创业企业,北交所与天下股转系统配合打造服务创新型中小企业主阵地。

此外,上市方式也加倍多元。

从上市条件上来说,主板注册作废了现行批准制关于不存在未填补亏损、无形资产占比限制等方面的要求,并在原有的上市财政尺度基础上,增设两套上市尺度。实行注册制后的主板IPO企业,只需要知足三套财政尺度中的其中一项。

泉源:光大证券

“上市条件加倍优化,对于一些芯片、生物医药等耐久亏损但却对国家战略有意义的企业,加倍友好。”崔彦军示意。

更为主要的是,注册制以信息披露和投资者导向为原则。

“已往,公司递交的注册申请有证监会背书,现在,审核部门不再对企业的投资价值作出判断,审核尺度、程序、历程和效果所有果然,提倡企业举行简明简要、以投资者为导向举行形貌。让刊行上市加倍规范透明的情形下,也对投资者的判断能力提出了一定的要求。”崔彦军说。

“盲打”成为已往

从刊行制度、生意规则等偏向上看,也泛起了众多转变,对于通俗的投资者而言,同样有着主要的影响。

好比,从刊行制度上来讲,主板刊行订价加倍市场化。

在订价机制方面,新规明确新股刊行价钱、规模主要通过市场化方式决议。刊行规模较小的企业,继续保留直接订价,新增订价参考上限。此外,明确可以对网下刊行接纳摇号限售或比例限售,进一步加大网下投资者的报价约束。其中,作废了23倍刊行市盈率隐性红线。

华泰证券在研报中示意,批准制下接纳“市场化询价 23倍刊行市盈率隐性红线”的新股订价尺度削弱了新股订价询价的市场化,“新股订价受限情形下,潜力公司无法享受估值溢价。”

华泰证券指出,对中小投资者而言,23倍市盈率限制,正是主板新股上市后,延续涨停的主要缘故原由。周全注册制后,主板打新不再是无风险套利。

在生意方式上也有了很大的转变。周全注册制推开后,主板新股上市前五日将同科创板、创业板一样不设涨跌幅限制。

国盛证券以为,随着上市主体增添,且主板上市前五日涨跌幅限制作废,有望提升交投活跃度,且主板定位于大盘蓝筹,预计业绩相对稳固,作为投资标的或将引入更多中耐久增量资金,改善投资者结构。

在子沐研究首创人刘子沐剖析看来,在已往,主板上有异常多的盲目打新者,不只散户,一些公募的夹杂型基金等投资机构也执着于打新,随着周全注册制的施行,市场的生态一定会迎来新的转变。

针对通俗投资者,崔彦军建议,投资者投资之前一定要对行业举行深入的研究。“执行注册制之后,退市和破发或将成为常态。”

在已往批准制的“严进宽出”下,经常面临退市难。凭证光大证券的统计,从退市总量来看,2022年整年退市上市公司数目到达50家,两年来退市公司数目已占已往30年来退市公司数目的40%;从退市结构来看,2022年50家退市公司中强制退市达42家,且退市公司退市多为谋划恶化所致,注释了我国近两年来精准袭击“空壳僵尸”和“害群之马”的事情已取得阶段性成就。

退市是优胜劣汰的主要一步,从注册制的退市制度来看,退市尺度加倍多元,预计上市公司退市率有所提高。凭证光大证券的统计,2019年退市新规执行后,上市公司退市率由不足0.2%提升至0.8%~0.9%。不外,对比之下,美国市场的退市率常年保持在 4%以上。

刘子沐注重到,去年12月,北交所就泛起了一波破发潮。这也让一些人最先郁闷周全注册制实行之后,大量企业IPO进入高速刊行期,高溢价刊行将不再成为可延续的状态。

他关注到,近期一些资金在选择风险偏好时,已经最先向北交所、新三板等倾斜,流入风险更低的板块。“打新资金规模下降,主板上市数目却上去了,估值溢价会有所下调,资金会提前规避风险。”

“盲打、‘无脑打新’在未来会逐渐酿成历史。”刘子沐示意。

参考资料:

《周全注册制的靠山、改造亮点与市场影响》,光大证券

《十问十答丨周全注册制正式实行!怎样影响A股?》,中新社

《手艺周期与全球变局下的周全注册制》,华泰证券

《周全注册制正式落地,有什么转变?有哪些主要影响?》,国盛证券