宁德时代和特斯拉学「坏」了_外盘期货,国际黄金

新能源汽车行业,开年便进入了“饥饿游戏”。价钱战从终端车厂,终于扩散到了中游电池厂。被镌汰,是一部门介入者的宿命。

据媒体报道,宁德时代克日向包罗蔚来、极氪和问界等车企推介了名为“锂矿返利”的降价锁量设计,未来三年,合约车企需将约 80% 的电池采购量答应给宁德时代,宁德则一部门动力电池的碳酸锂价钱以 20 万元/吨结算(现在海内电池级碳酸锂价钱约为 40 万元/吨)。

某锂电大厂高级司理蒋中文告诉 20 社,不止宁德时代,亿纬、鹏辉等在现实报价历程中都降了,各个厂家都在降价。

一个特斯拉,一个宁德时代,都选准了时间节点,在“隆冬”到来之前,凭着自己血厚的优势,要打一场消耗战,守擂战。他们掌握了宣战权。

这一战略,其他对手很难轻松追随。即便追随,也要支出更大的价值。而经由漫长厮杀活下来概率最高的,也是这两家深谙“台积电”行为的龙头。

时间窗口

2022 年 12 月 31 日之后,施行了 14 年之久的新能源汽车“国补”急流勇退,正式从历史舞台谢幕。

这是一个敦促消费者赶快抢购的 deadline。车企们纷纷预告上调终端售价,幅度在 0.2 万 - 1 万元不等。以后就各凭本事分蛋糕,故事本该云云,对吧。谁知特斯拉在这个关口背刺了偕行,把价钱一把打到了历史新低,这个“始作俑者”独自切走了更大一块份额,一月海内市场交付 6.6 万辆,同比环比都保持增进,徒留被拖入价钱战的海内新能源车企,销量全线砸坑。

特斯拉开启全球新能源车价钱战,正踩在了消费者需求缩短、原质料价钱已过巅峰、友商仍未取得康健利润率的时间窗口。

特斯拉现在是全球利润和自由现金流*的车企,单车利润 8 倍于丰田,净利率比民众、丰田、通用凌驾 10 个百分点左右;海内除了比亚迪,新势力们仍在亏损。

“通缩”纪元来临了,能扛得住降价,才气生计下去。用摩根士丹利汽车首席剖析师 Adam Jonas 的话说,在电动车“大通缩”时代,特斯拉降价后,会一举获得垄断职位,类似 1913 年的福特——成为美国汽车制造商的代名词。

特斯拉快速回血

宁德时代的处境也有类似之处。它正处在原质料价钱已过巅峰、渗透率走向 40% 行业即将陷入零和博弈、友商装机量增速赶超、友商仍未取得康健利润率的时间窗口。一个行业大趋势是,议价权从上游转移向下游。

现在,海内电池级碳酸锂价钱仍在 40 万元/吨的高位,但较去年的最高位已经跌落约 3 成。随着上游产能放量,供需进入新的平衡,锂盐价钱已经进入下行通道。

据中国科学院院士、清华大学教授欧阳明高在中国电动汽车百人会专家媒体相同会上的判断, 2023 年下半年碳酸锂价钱会降至 35 万至 40 万元/吨,并连续回调,合理的市场平衡点应在 20 万元/吨左右——这也是电池接纳能有利可图的价钱线。

“赌性顽强”的宁德时代提前锁定锂价到 20 万/吨,上述锂电大厂高级司理蒋中文告诉 20 社,一是宁德自己有矿(今年能够出货,据机构剖析成本不会跨越 20 万元/吨),二是他们对市场的预判提前付诸实行了,为了抢占先机。

率先降价的电池厂商,在抢单大战中,能更受车企青睐。今年的新能源市场竞争加倍凶残。2022 年海内新能源车市场渗透率已到达 30%,高速增耐久已经由去了。车评人余建约判断,从季度的维度看,2023 年 Q3,中国新能源乘用车的渗透率将有望突破 40%,那是一个很主要的拐点,基本上可以宣告一个时代的竣事。

根据欧阳明高的展望,今年电动汽车增进率从靠近 100% 会降到 30%-40%,中国锂离子电池总出货量增进率也将从靠近 100% 降低至 50% 左右。

这对于宁德时代而言显然很危险。挖宁德时代的墙角、抢宁德的票据,曾经是二线电池厂提高市占率的*途径。据高工锂电数据,2022 年全球 top 10 里,宁德时代装机量增速 97%,欣旺达增速 218%、孚能科技 110%、中创新航 89.5%,垂直一体的比亚迪到达 180.6%。

在这个锁单潮后的严寒一月,海内动力电池产量和装机量差不多都环比腰斩。宁德时代的装机量虽仍位居海内*,市场份额为 44.41%,“半壁山河”被突破,比亚迪市占率攀升至 34.12%。差距只剩 10 个百分点。

在行业整体增速下降的赛道上,弗迪、二线电池厂的增进率正在赶超宁德时代。

此外,客户们也在自研电池,比云云次被宁德时代推介锂矿返利设计的蔚来。在工信部最新的《蹊径灵活车辆生产企业及产物通告》(第 368 批)中,中创新航也继续扩大配套蔚来车型。

再不先下手为强,那么宁德可能更难阻止车企对供应链多元化的设置了。

宁王:你们被我笼罩了!

宁德时代宣战,实在有坚实的粮草支持。

宁德时代在行业里向来是有很强话语权。曾毓群此前直言,车企要从宁德时代买到电池,有用的设施就是提前把产线买下来,“没有钱的答应,是不认真的。” 这让宁德时代成为了产业链中沉淀资金最多的环节。

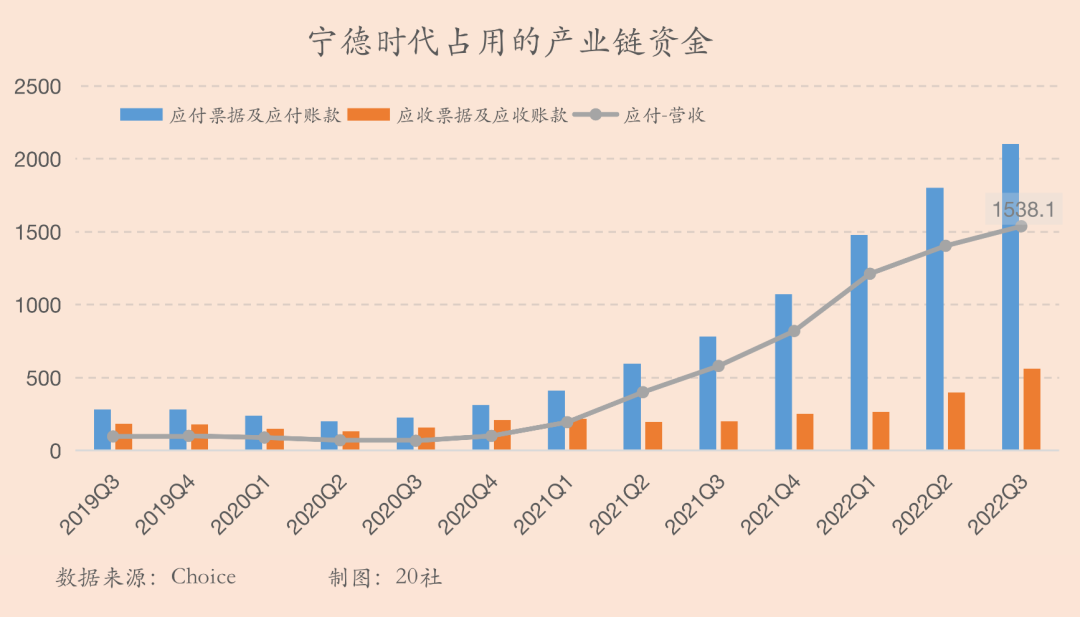

在最近几个季度,宁德时代对产业链资金占用能力甚至加速增强了。

宁德时代 Q3 的应付票据及应付账款创纪录地到达了 2100 亿,应收票据及营收账款也上升到了 561.9 亿,应付和应收差额到达了 1538.1 亿元。用产业链的钱,办自己的事。

这种强势作风固然也成为二线厂商崛起、车企纷纷自研电池的一部门缘故原由。二线电池厂为了撬动市场份额,此前均祭出了低价和超长帐期,赔本拉互助。因此,从企业财政康健水平来看,宁德时代较偕行的*优势很显著。

在应收账款周转天数方面,宁德时代从 2018 年的 172 天降到 2022 年的不到 50 天,国轩高科则从两年前的动辄近 400 天下降到了 120 天左右,亿纬锂能约为 78 天。宁德时代的周转效率仍远强于友商。

利润率呢,据未来汽车日报,一位中创新航市场部前员工估算,2019 年中航给广汽的报价要比宁德时代低 20%,是业内报价最激进的。

在上市之后,由于要顾及更多股东利益,二线电池厂们的利润率逐步最先修复。但相较宁德时代去年 Q3 净利润率 9.3%,国轩高科同期为 1.32%,中创新航近几季净利润率最高点是 2021 年的 1.64%。只有亿纬锂能的报表相对康健。

在二线电池厂商熬过了几年的价钱战,抢到属于自己的地皮后,还没最先好好赚钱,就发现一场更大的价钱战又扑面而来了。

而对于车企自研电池,成为另一个垂直整合的比亚迪的趋势,电池厂的价钱战给它上了一把锁。

根据李斌的设想,“通过整车手艺、垂直整合,包罗电池、芯片组,未来有可能实现 25%-30% 的整车毛利率”。

而从最新的事态来看,终端价钱战最先挤压车企利润,若是蔚来的自研电池成本远高于外部采购,又难以通过规模效应摊平成本,那么宁德时代的降价函,其着实挤压车企的选择空间。

至于纳电池等成本更低的研发蹊径,某种水平上饰演了对上游锂等有数金属的做空动作,在现在正面临锂压价的战略下,也没有那么强的紧迫性了。(不外宁德时代最新在生意所互动平台示意,正致力推进钠离子电池在 2023 年实现产业化。)

宁德时代提出的这个 offer,直指车企们越来越重视的二供三供,通过将其它电池厂踢出牌桌,从而形成宁德与车企们的同盟,配合向上游要利润。不外从现实执行角度来看,这个同盟能够有多大,还未可知。

据华尔街见闻,过往宁德时代报价比二线厂商高 10% 左右,电池成本中除了碳酸锂价钱,另有基础价,以 20 万元/吨锁定的价钱只是碳酸锂价钱的一部门,整体算下来宁德的并没有比其他厂商廉价许多。

而随着亟待上市的蜂巢能源推出 10% 的降价幅度,亿纬锂能也在互动平台披露了自己包罗订价返利的三种订价模式,宁德时代的宣战已然被接招了。

而新的价钱平衡下,宁德一最先想打造的谁人围绕价钱谈判同盟,规模和威慑力反过来又会遭到削弱。

“台积电行为”

在中,20 社提出过两个设想:

宁德时代以往的优势在于成熟的产能,以及稀缺性。当产能不那么稀缺,甚至过剩时,宁德时代是否另有竞争力?

倘使锂价不高到离谱,电池厂商的竞争名目会是怎样?

20 社那时给出的结论是,动力电池行业是资源麋集的科技制造行业,参考芯片代工厂行业,资金和生产制造自己能够形成壁垒。每一 kWh 生产成本更低的宁德时代随时可以开打一场价钱战,若是需要。

这在当下已经被印证了。

宁德时代在某些方面,肖似台积电。

好比,宁德时代已往几年接纳了对照激进的折旧战略。更激进的折旧,让宁德时代账面上的利润,远少于现实上的谋划所得。

对于电池厂商最主要的牢靠资产“机械装备”,宁德时代折旧方案是 3-10 年计提完,国轩高科 8-15 年计提完,亿纬锂能 10 年计提完。在 2019 年,宁德时代还举行了一次会计换取,加速了早期装备的折旧。简朴推算,2019 年宁德时代的机械装备折旧年限 4.9 年、综合折旧年限是 6.28 年。

而到了 2021 年,也许率因早期装备已折旧记提完毕,宁德时代的机械装备折旧年限最先拉长靠近业界水平,为 8.3 年。

那么宁德时代激进折旧,提前折旧(藏)了若干利润呢?2021 年,宁德时代的递延所得税资产到达了 55.4 亿,这意味着宁德时代提前多缴税费 55 亿,这笔资产未来可以用于抵税。要知道,宁德时代 2021 年的净利润体量也不外是 159 亿。

参照同样接纳激进折旧的台积电,装备折旧年限为 5 年,通常当台积电的先进制程手艺装备折旧率先计提完,装备还在使用之中,台积电可以行使成本上的优势大打价钱战,阻挡追赶者,维持*优势。

但与台积电差其余是,宁德时代没有“制程压制”那么夸张的优势。据《中国企业家》,同时和多家电池公司互助的一位车企职员称,宁德时代有些被神化了,实在手艺差距没有那么大。

宁德时代的优势在于,产能规模越来越大,生产工艺趋于成熟,长时间积累 know how,莱特定律正在生效——累积产量翻倍,单元成本下降牢靠百分比。宁德时代的动力电池毛利润也从 2016 年的 921元/kWh,降低到 2021 年的 172元/kWh。耐久来看,制造能力自己就是科技,正如芯片行业的台积电。利润增进来自于规模效应。

利润的积累,历史上的高额募资,对产业链资金的占用,宁德时代收拢了一切可以拿到的钱,什么时刻用,要看心情。去年 6 月 27 日,宁德时代通告称,拟使用不跨越 230 亿元闲置召募资金购置理财富品。而现在,可能是用钱的要害时刻了。

当“天下苦宁王久矣”的指责工具,抬出了物美价廉的解决方案,价值是把泰半条命交给宁德时代,一场站队、洗牌的行业剧震已经最先了。