国产手术机械人的生死时速-国际原油

幽静已久的国产手术机械人,因一则通告再次掀起市场波涛。

6月27日,微创机械人在开盘前宣布通告示意,将以配股融资的方式,融资1.17亿港币,每股配售价为9.1港币,较前一日收盘价折价约20%。

在港股市场,低价配股向来会引发股价动荡。今日上午开盘后,微创机械人股价快速下挫,最终收跌18.58%。

微创机械人此番低价配股设计,充实露出了国产手术机械人行业当下正面临着严重挑战与逆境:

一方面,微创机械人的配股时机,是在其股价*之际;另一方面,在*迷的条件下,配股价还要再折价近20%。

若非形式过于紧迫,企业通常不会选择在这个时刻举行融资。现实上,不仅是微创机械人,包罗天智航当前也处境堪忧,股价低迷、账上资金“左支右绌”。

已经上市的头部公司都走得举步维艰,那些没有上市的公司会好过吗?

01

“优等生”最先思量生计问题

不管是港股上市的微创机械人,照样科创板上市的天智航,都是整个国产手术机械人领域,充实享受过资源盛宴的企业。

在生物科技产业领域,国产替换向来吸引市场,手术机械人也是云云。

外洋达芬奇等先驱们的乐成,验证了手术机械人的临床价值与商业价值。不管是在腹腔镜,照样骨科等领域,手术机械人都施展了极大的价值,并缔造了惊人的财富。

当手术机械人在外洋大放异彩的同时,海内照样一片荒原。渗透率低、国产替换时机大,这样的故事,自然能够吸引无数的产业与资源入局。

天智航讲述的是“精而专”的故事,在骨科领域深耕。其骨科手术导航定位机械人“天玑”,在一台手术中肩负的主要是导航定位的功效,主要解决“看不见、打禁绝、拿不稳”三大问题。而且,基于“天玑”,公司希望连续迭代,性能变得更好,顺应症笼罩局限更广。

作为骨科手术机械人领域的领头羊,天智航在2020年便上岸科创板,而且在上市当天创下一天十倍涨幅的神话。

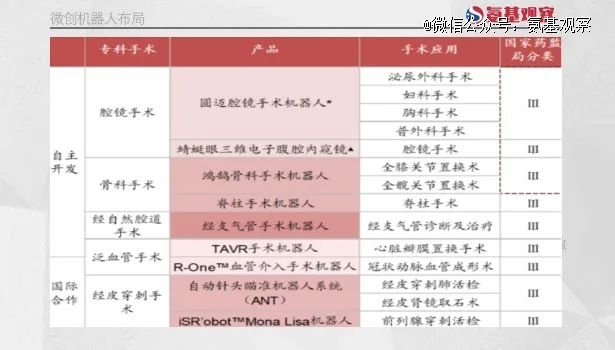

而微创机械人,则在讲述“大而全”的故事,其在手术机械人领域的管线结构颇为普遍。既有对标达芬奇的“图迈”,也有与天智航、捷迈等海内外骨科选手对垒的“鸿鹄”。另外,其还结构了经支气管手术机械人、TAVE手术机械人等前沿领域。

总而言之,其他企业有的,微创机械人都有;其他企业没有的,微创机械人也有。凭证公司所说,其是全球行业中*一家拥有笼罩五大主要和快速增进手术专科(腔镜、骨科、泛血管、经自然腔道以及经皮穿刺手术)机械人产物组合的公司。

这也使得,微创机械人是手术机械人领域最炙手可热的选手。上市之前,其融资规模已经跨越45亿元,估值跨越250亿元。通过港股IPO,公司再次融资15.6亿港币,市值更是一举跨越336亿人民币。

可以说,天智航和微创机械人,是整个手术机械人赛道繁荣的代表。在国产替换的伟大遐想空间下,市场对可能脱颖而出的选手下重注。

不外,天智航的十倍神话,没有维持太久。

上市后,天智航最高股价跨越140元,最新股价只剩下7.88元;微创机械人的最新股价为9.2港币,较高点73.45港币同样打了骨折。

资源市场向来看预期。现在,不管是天智航照样微创机械人,都陷入了生死时速。天智航账上现金只剩下2.79亿元(住手一季度末),微创机械人也只剩下5亿元(住手2023年底)。

2023年,天智航现金流净流出为1.7亿元,微创机械人谋划性现金流流出额更是高达5.68亿元。也就是说,若是不能节衣缩食,微创机械人最多只能撑一年。也正因此,微创机械人提议了此轮低价配股融资。

曾经的“优等生”也不得不想方想法活下去。国产替换的空间依然在,但微创机械人、天智航当前的遭遇,无疑反映了国产手术机械人行业正面临着严重的现实挑战。

02

入院不容易

对于手术机械人来说,比起研发,更为残酷的是商业化问题。

在美国,达芬奇手术机械人的乐成,确立在医院的普遍笼罩上。现在,其在美国笼罩的医院数目在90%左右。有数据显示,达芬奇机械人不仅笼罩了美国2/3以上的中大型医院,社区医院的笼罩率甚至已经跨越70%。

但在海内,情形却截然相反,由于高昂订价,“入院”成了一个问题。

即即是国产手术机械人,订价也未廉价。凭证天智航招股书,2019年,其给经销的价钱为386万元/台,直销的价钱为936万元/台。换句话说,进入医院最终需要在万万元/台左右。

核酸药物研发企业「时夕生物」完成数千万元天使 轮融资首关

从医院设置手术机械人等高昂装备的流程来看,需要推行从使用科室提出装备申请,到按确定的采购方式举行采购等不少于8个要害环节。

涉及的机构及职员不只包罗医院内部的使用科室、装备部门、财政部门、采购部门等部门及总会计师、主管院长等职员。有时还可能涉及到医院的上级主管部门,环节多,流程相对庞大。这就导致医院设置骨科手术导航定位机械人所需周期较长,一旦某个或某几个环节泛起阻滞,则时间变得更为漫长。

因此,一样平常情形下,医院都是接纳上一年立项和报预算,第二年走相关的采购程序。综合思量上述情形,医院设置手机机械人的流程较长,导致企业的产物销售周期较长。

更主要的是,对于价钱更为昂贵的手术机械人来说,当前采购由医院提出申请,却不是由医院自主决议,而是接纳“设置证”模式。

2023年6月29日,卫健委官网发出《国家卫生康健委关于宣布“十四五”大型医用装备设置设计的通知》。其中,腹腔内窥镜手术系总共559台,虽然相较于“十三五”数目大幅提升,但涉及“设置证”归属谁的问题。

现在,达芬奇也在海内竞争,不管是临床认可度照样现实操作来看,都远超海内选手。因此,在市场看来,达芬奇可能会拿走50%以上的市场份额。这也导致,微创机械人等海内诸多选手可能面临僧多粥少的事态。

另外,还涉及到速率问题。有数据统计,住手2024年5月累计发放的“设置证”数目是181张,其中2023年发放了111张,今年5个月则发放了70张左右。若是下半年不能提速,是低于市场预期的。由于若是2024年只发放150张,意味着到“十三五”收官之年,“设置证”配额有可能发不完。

种种因素导致,海内整个手术机械人的入院显示,不及市场预期。

03

放量的磨练

入院只是*步,在行业“剃须刀 刀片”的商业模式下,手术机械人还面临着放量的磨练。

由于入院后,手术机械人后续的使用还涉及诸多问题。

一方面,这涉及到医生接受度问题。海内手术机械人进入临床手术应用实践较短,机械人辅助手术尚在起步期。在这时代,医生对于新手艺的使用存在学习和接受的历程,而部门医生作为现有体制的既得利益者,不愿意机械人进入医院,不愿意实验机械人手术。

换句话说,手术机械人的普及,还磨练到企业的教育能力。例如,天智航骨科机械人的培训,涉及两个环节:

首先,会有定期专题培训班,对已装机用户或潜在装机用户统一举行为期2天的培训课程;

其次,装机后园地培训,内容为骨科手术导航定位机械人原理先容、骨科手术导航定位机械人手术适用证的局限以及产物操作技巧等。另外,还需要十次手术指导。

另一方面,是价钱相较于通例手术更高的现实问题。

现在,机械人使用费是新增项目单独收取,术中使用的无菌定位工具包也未单独纳入医保局限,均需要患者自费,增添了经济肩负。

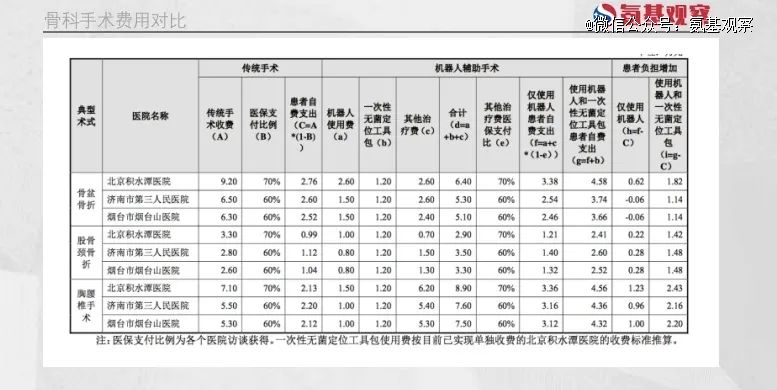

以天智航的骨科机械人为例。

一台骨科机械人手术收费包罗机械人使用费、手术费、麻醉费、住院费、输血费、药费、检查费、耗材费等。

凭证天智航招股书,在骨盆骨折和股骨颈骨折手术中,在使用机械人的情形下,机械人辅助手术患者肩负较传统手术更改金额在-0.06万元至0.62万元之间;而在使用机械人和一次性无菌定位工具包的情形下,患者的肩负相较传统手术,会增添1.14万元至1.82万元。

在胸腰椎手术中,在使用机械人的情形下,机械人辅助手术患者肩负较传统手术增添0.96万元至1.23万元;而在使用机械人和一次性无菌定位工具包的情形下,患者的肩负则会增添2.16万元至2.43万元,患者肩负增添幅度显著高于骨盆骨折和股骨颈骨折手术。

在用度更高的情形下,不管是患者照样医院,都市做更多考量。

因此,现在手术机械人,一方面是入院难的问题,另一方面是入院后还存在使用率有限的困扰。机械人销售难,后期耗材销售同样难,综合因素导致,企业创收有限,难以实现自我造血功效。

这种情形下,它们不得不为生死而战。

04

总结

总体而言,海内政策对于手术机械人的支持力度在逐步加大。这或许预示着,整个手术机械人的行业,也会逐步跟上外洋的生长节奏,打开更多的市场空间。

不外,在此之前,诸多的海内选手,需要面临生死磨练。正如上文所说,上市头部企业的生计现状都尚且云云,未上市企业的生计情形将会更糟糕。

例如,此前IPO失败的精锋医疗,生计空间略显逼仄。凭证招股书,住手2022年终,精锋医疗账上钱币现金余额仅剩下1.56亿元。而悲剧的是,在遭受举报风云后,精锋医疗终止IPO设计,这无疑为其未来生长之路增添了重重挑战。

固然,在国产替换的主旋律下,手术机械人行业在海内,一定会迎来美妙的明天。但对于介入其中的每一位选手来说,主要义务是熬过隆冬,活下去。