淡水河谷:

整体淡水河谷在2020年第一季度的生产受到“新冠肺炎”疫情影响相对有限,在铁矿营业上,淡水河谷暂停了位于马来西亚的Teluk Rubiah海运码头的事情,然则对于生产没有影响;其他营业上由于Voisey湾生产减缓和增添检验维护,或在2020年上半年有6千吨铜精矿受到影响。淡水河谷在摘要中也提到此次疫情的影响可能是对照深远的,若是连续性增强平安措施来珍爱员工,那生产基地的员工出勤率可能会降低,最终使得最低劳动力水平受到限制而低于正常水平。

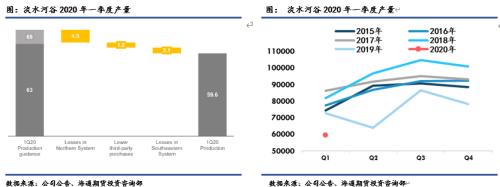

淡水河谷2020年一季度生产粉矿5960万吨,环比下降24%,同比下降18%,低于2019年终设定的6300-6800万吨的目的指导量。主要缘故原由是:1)S11D矿区履历了较长时间的检验,影响量约450万吨;2)一季度巴西降雨较往年连续的时间更长,尤其是三月,影响矿石生产;3)北部新采矿点Morro 1 矿区推迟投产;4)一季度从第三方采购的铁矿石削减180万吨;5)东南系统的Itabira在运营上泛起了问题,导致了210万吨的减量。

分系统来看,由Carajás和S11D组成的北部系统2020年第一季度生产39.9百万吨铁矿,同比去年同期下降1.1百万吨,也没有到达目的产量。缘故原由有1)由于Mozambique煤炭传输带事故导致S11D长距离传送带不定期的维修;2)由于集中大雨使得湿度增添后,堆场需要更长的时间举行干燥从而削弱了口岸的储存能力,影响矿石的运送;3)新Morro1矿区的开工时间从2020年第四季度推迟至2021年第二季度。淡水河谷预计北部系统2020年生产113百万吨铁矿。此外,由Itabira、Minas Centrais和Mariana采矿中央组成的东南部系统由于在Norte/Laranjeiras和Itabiruçu的尾矿处置暂停影响Brucutu和Conceiço铁矿生产而在2020年第一季度生产11.8百万吨,划分环比下降5.2百万吨和同比下降7.8百万吨。包罗Paraopeba和VargemGrande采矿中央的南部系统由于第三方采购削减和Mutuca的生产限制而在2020年第一季度生产7.4百万吨,划分环比下降2.6百万吨和同比下降4.4百万吨。

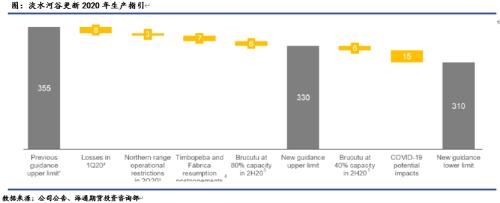

淡水河谷在季报中修改2020年度目的,从340-355百万吨向下调整至310-330百万吨,球团产量从44百万吨下调至35-40百万吨。主要缘故原由是:1)2020年一季度产量不及预期;2)由于疫情扩散影响检查、评估和授权流程,导致例如Timbopeba和Fabrica装备重新恢复运营时间延后;3)Brucutu矿山处置尾矿的替换方案的执行延迟,该替换方案最早在2020年第二季度末完成;4)与疫情相关导致工人出勤率下降风险还在连续增添中。淡水河谷2020年的销量可能会凭据市场情形和淡水河谷的“量大于利”战略而有所转变,在其产物组合中优先思量夹杂产物,并酌情在2020年弥补库存。

季报中显示,对于阻滞矿山的复产项目现在正在和ANM、MPMG和第三方审计机构协商下逐渐推进,然则由于疫情的影响,希望要慢于预期中的速率。1)原本Timbopeba复产时间定在2020年一季度,然则现在这个设计推迟至2020年第二季度,淡水河谷已经收到外部审计机构对于重启干选的授权,只是现在还在为了确保平安复产举行维护。湿选加工预计要在2020年四季度恢复,此外对于湿选加工的替换方式也还在评估中;2)原本定于2020年二季度复产的Fabrica干选加工现在延迟至2020年三季度,而湿选加工则从2020年三季度推迟至四季度;3)Vargem Grande球团厂运营或将在2020年三季度复产;4)Brucutu厂用于处置Norte/Laranjeiras大坝中的尾矿,通过湿法处置和尾矿过滤,将继续以约40%的产能运行。淡水河谷正在测试尾矿处置的短期替换方案,如Sul大坝的优化行使,并可能将Brucutu工厂的处置能力提高到80%。若是尾矿处置的替换方案或Norte/Laranjeiras大坝紧要水位的重新分类未能完成,将会影响2020年产量。

力拓:

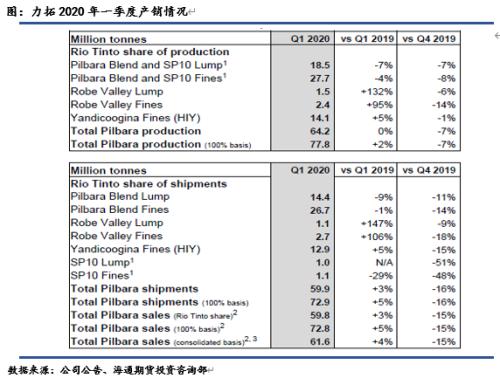

整体来看,力拓皮尔巴拉2020年一季度产量为7780万吨,同比去年同期增添2%,该季度的产量在2月份受到热带气旋达米安的影响,由于皮尔巴拉运输网络的洪水,造成了基础设施的损坏和营业中止。3月份,力拓矿山、铁路和口岸都泛起了强劲快速的苏醒。只管热带气旋对口岸和基础设施造成严重损坏,力拓皮尔巴拉铁矿石发运量2020年第一季度依然到达7300万吨,同比去年第一季度凌驾5%,力拓在中国口岸铁矿落地销售营业也顺遂运营中,一季度销售了100万吨。加拿大铁矿石公司(IOC)球团和精矿产量比2019年同期增进3%。2020年第一季度力拓的重大项目均希望顺遂,但现在都受到“新冠疫情”的影响,包罗政府对货物和职员流动的限制。各区域的苏醒率可能有所不同,一旦疫情拐点泛起且好转后,将会重新更新市场信息。

关于皮尔巴拉的项目,为了阻止“新冠疫情”扩散而执行疆域管制使得主要的职员留在西澳大利亚,整体的工程依然在举行中,Koodaideri项目的快速希望时间照样会在2022年头。其他项目包罗Western Turner SynclineII和Robe River基本都在有序的推进中,力拓也示意和当地政府一起防止疫情影响项目的生长历程。凭据力拓季报中的指引,铁矿生产依然维持3.24-3.34亿吨年度目的。2020年皮尔巴拉铁矿石的直接生产C1成本保持在14-15美元/吨稳定。

正大期货镍 怎么了?

必和必拓:

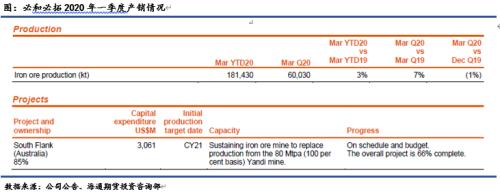

必和必拓2020年第一季度铁矿产量181百万吨(205百万吨根据100%股权),同比去年同期增进3%。凭据指引来看,必和必拓在2020财年依然维持2.42-2.53亿吨目的。西澳大利亚铁矿产量到达新高,主要体现金布巴区域产量的新高和前期自动运输货车脱轨影响的恢复。来自热带气旋Blake和热带气旋Damien对于口岸运输造成的影响被整个铁矿供应链的强劲显示所抵消,包罗必和必拓在2019年10月完成了翻车机的主要维护流动,执行了改善的维护计谋,使得翻车机可靠性提高;以及在矿石的生产过程中连续维持较高的效率。这一强劲的显示已导致整个矿山的库存水平维持康健水平。凭据必和必拓修订的采矿设计,金布巴粉矿的铁品位在2020年3月季度有所改善,典型规格预计在2020年6月季度恢复到60%以上。对于疫情的控制情形,必和必拓削减了现场的工人数目,此外为了知足西澳洲政府执行的疆域管制,900多名在营业上起要害作用的雇员和承包商暂且迁往小周,其中包罗大多数以长途运输线路为基地的专业职员,如运输火车的司机和火车装船操作员。

在2015年11月5日发生故障后仍在处于暂停状态的Samarco项目,虽然在2019年10月获得了纠正谋划许可证(LOC)的批准,然则由于对于疫情的预防措施,重启的准备流动已经放缓,只举行了要害流程的运行。Samarco项目只有在过滤系统完成而且知足了所有平安需求以及股东赞成后才气正式重启谋划。此外,South Flank项目现在希望顺遂,并按设计于2021年举行投产。停止至2020年3月,差不多已经到达85%左右的希望,部门雇员被派往西澳大利亚在有用预防疫情的前提下确保项目继续顺遂执行。

此外,近期必和必拓示意将最先就提高铁矿石出口的可能性举行商量,希望将其澳大利亚铁矿石出口能力提高14%。必和必拓现在获准每年从西澳大利亚的黑德兰港出口2.9亿吨铁矿石,若是市场条件允许,它希望最终将这一限制提高到3.3亿吨。现在该设计正处于异常开端的阶段和冗长的审批流程。而为了获得西澳羁系机构的批准,必和必拓将需要说服黑德兰港四周的当地社区,让他们信赖它能够控制来自该口岸的粉尘污染。必和必拓4月28日示意,将投资3亿美元用于黑德兰港的防尘项目。

FMG:

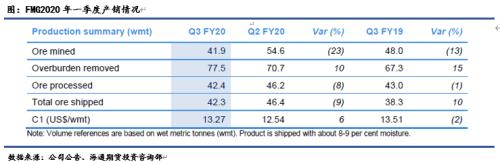

FMG2020财年第三季度铁矿石加工量达4240万吨,环比削减8%,同比削减1%。同时FMG在2020上半财年产量和运量创纪录后,只管有“新冠肺炎”疫情以及天气扰动因素存在,在2020财年第三季度依然保持了采矿加工以及铁路航运发运优异的谋划显示,第三季度发运了4230万吨铁矿,同比上个财年第三季度凌驾10%。三季度C1成本为13.27美元/湿吨,同比去年同期下降了2%,体现了较强的成本管理能力;然则由于本季度更高的克扣率环比20财年二季度C1成本增添了6%,2020财年至今平均C1成本在12.9美元/湿吨。对于2020财年发运目的依然定位于1.75-1.77亿吨。

对于FMG铁矿项目,Eliwana项目已经完成铁路第一阶段的地基事情,准备铺设第一条轨道、矿石加工设施的钢结构也在一季度完成,预计露天开采设计将根据设计在2021财年第一季度最先,而第一批列车举行矿石运输的设计将在2020年12月举行。此外,耗资26亿美元的铁桥磁铁矿项目同样正在按设计和预算举行,第一个精矿生产设计于2022年上半年完成。

总结:

凭据四大矿山今年新宣布的一季度季报,销量外运的主要减量来自于巴西淡水河谷,2020年一季度同比2019年同期削减12.9%;澳洲力拓、必和必拓和FMG虽然在一二月遭受到天气影响下有所减量,但在三月恢复效率较快,整体今年一季度销量同比去年同期均有所增量,率领四大矿山总体销量同比增添1.7%。凭据更新的季报信息推算,预计今年二季度四大矿山销量同比小幅增进,直到三季度销量外运同比增幅扩大。维持之前季报中从平衡表来看,二季度铁矿石供需结构依然偏紧,到三季度供需缺口最先转松,供应最先大于需求,或将泛起口岸库存累库趋势 ,整年铁矿石价钱中枢将下移的判断。

近期铁矿石前期显示出的基本面一直不错,港股和点钢数据均显示口岸库存连续下降,屡创新低。然则全球疫情下对于铁矿石的预期更改较多,一个是疫情对于巴西和澳大利亚矿石开采的影响,另一个是全球粗钢减产下铁矿石转运至海内造成供应压力。现在来看虽然巴西疫情加速恶化,然则淡水河谷的生产和运营都显正常,后期矿石供应增添确定性相对较高。虽然淡水河谷下调年度目的产量,一季度数据显示不及目的产量,然则我国一季度入口铁矿同比有所增添,1-4月铁矿石入口同比增添5.4%。铁矿石市场后期供需结构大概率逐渐转向宽松,中期铁矿价钱承压。

香港正大期货