一、本月关注及计谋

1. 4月看法:去库速率成为焦点博弈点,4月或泛起顶部下移

供需双恢复,产业活跃度与流动性启动,市场关注点回归产业。基本面来说,三月中旬见到库存拐点后降库较快,但由于终端指标水泥磨机开工和衡宇新开工恢复速率显著慢于情绪指标成交和表观需求,因此不清扫下游未开工但提前拿货的可能;随着产量恢复,将会格外磨练后期的需求尤其是房地产需求的启动速率,另外受到压港船只卸货加速和外洋疫情发酵袭击出口的影响,小心去库速率放缓带来的回调;估值上来说,废钢供应略显足够,降价较快,钢材成本空间下移,短期不清扫震荡回调的可能;中长期测算库存压力仍能获得缓解,又有刺激预期,下方支持仍在。

2.本期计谋推荐

二、月度供需评估

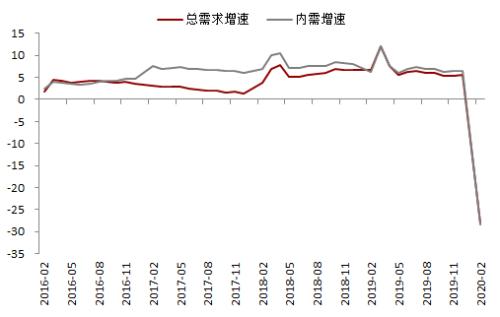

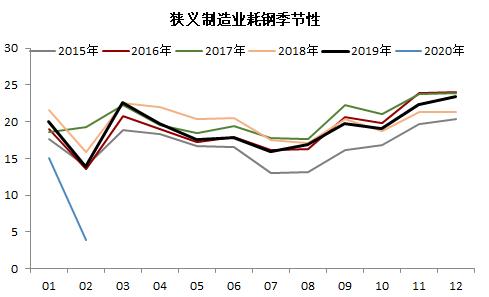

1.【耗钢需求】 受疫情影响,1-2月需求泛起“断崖式”下降,总需求增速下滑至-28%,16年以来首次泛起负增长,但由于需求预期尚好,并未对行情形成显著压制

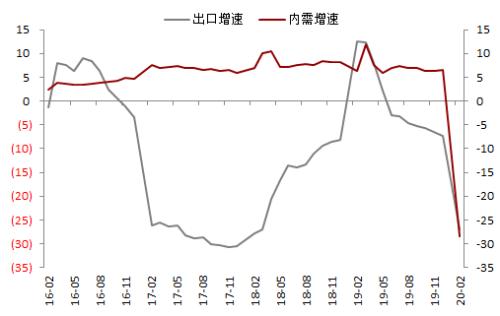

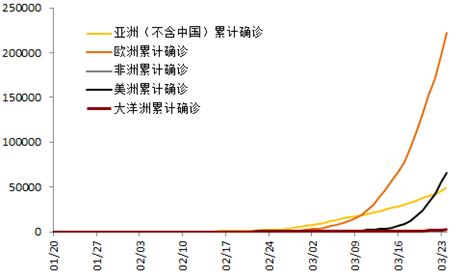

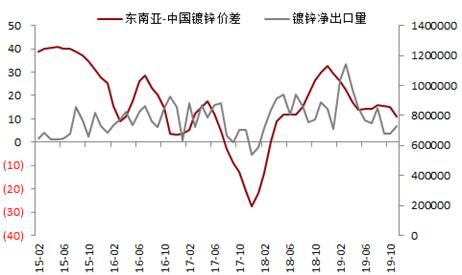

2.【进出口】外洋疫情发酵,对需求形成压制,包罗直接出口的涂镀订单、间接出口的家电、船舶订单等,部门商家反馈影响比例或到达50%,后期关注外洋疫情何时获得控制,有新闻称方坯入口给出利润空间,有贸易商入口操作,盘面保值或形成压制

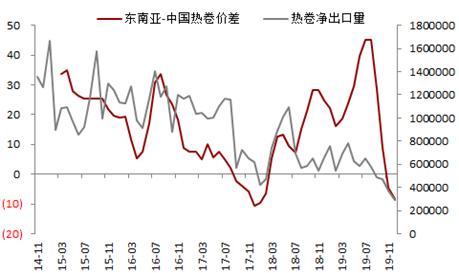

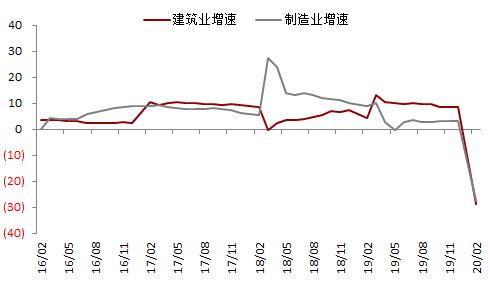

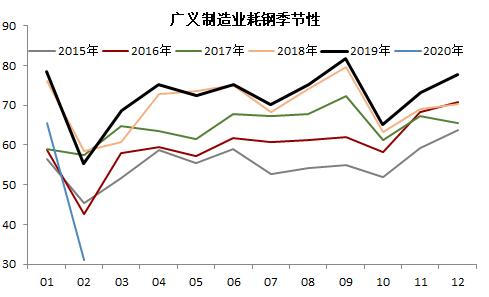

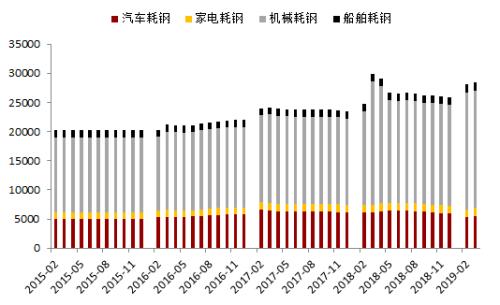

3.【内需耗钢】修建业与制造业增速同步下降,修建业降幅跨越制造业,但3月以后修建业需求恢复和供应下降均快于制造业,卷螺差泛起下行

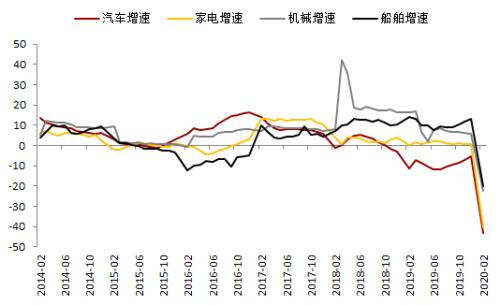

4.【制造业】分项上看,需求虽然同步下降,但修建链条的需求暂时仍强于消费链条,这与基建的提前发力和刺激有一定关系

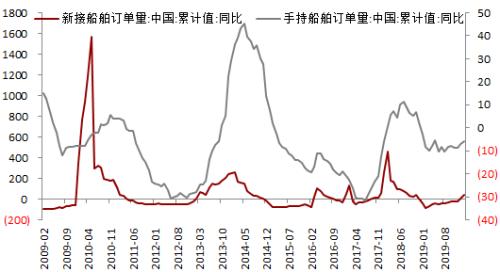

5.【制造业】复产复工有序推进,以工程机械、桥梁等大基建为先,船舶、机械的下滑幅度小于纯消费需求,这与3月中板显示亮眼相匹配,关注后期消费刺激政策

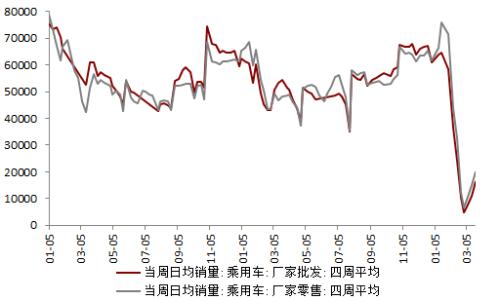

6.【制造业】前期由于利润,钢厂保冷系生产,但由于消费链条的弱势和出口的下滑,冷热价差泛起缩短,近期汽车销量最先小幅回升,关注后期车企复工历程和消费刺激预期落地情形

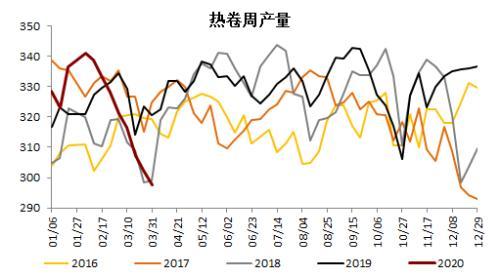

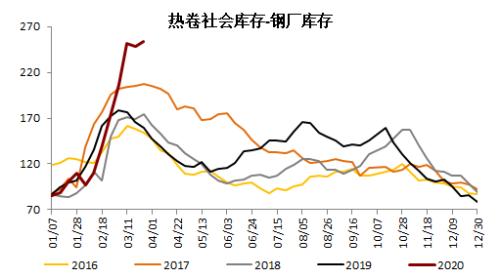

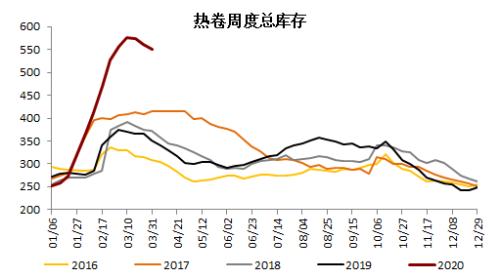

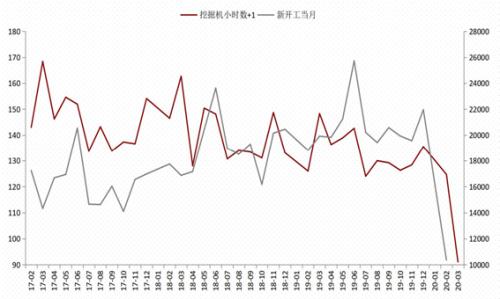

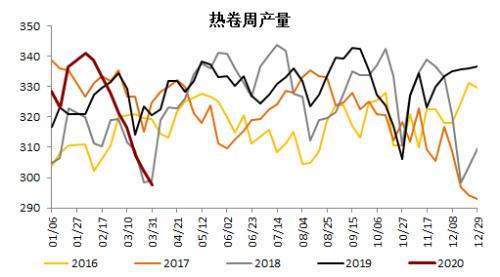

7.【制造业】卷板由于钢厂年度大修,产量下降,但3月需求不佳,以是去库缓慢,凭据统计,4月初将有部门轧线复产,将会格外磨练卷板需求的启动, 调研领会4-5月订单下降可能相对显著,但盘面已经提前反映,预计短期不会再次发酵

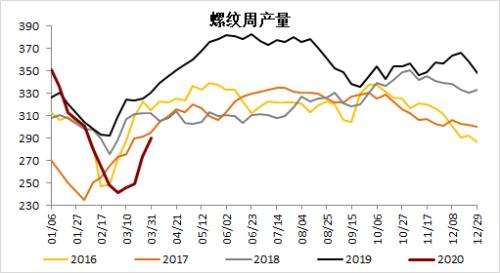

8.【修建业】修建业需求增速下降同样相对显著,3月恢复以基建为主,但现在统计到的20年各省市基建投资增速未超预期,后期支持力度可能有限,仍需房地产接力提振需求

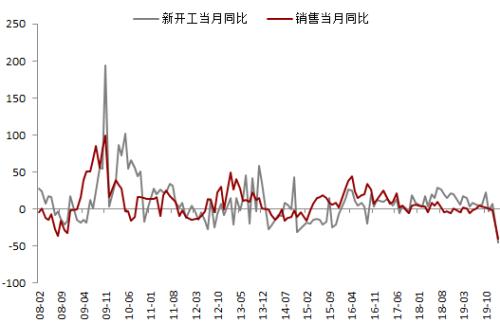

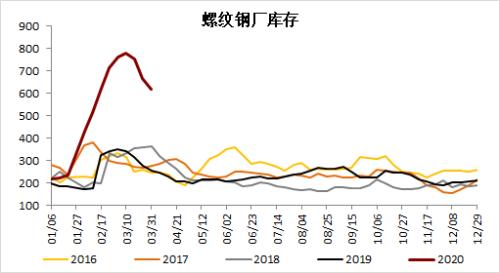

9.【修建业-房地产】凭据领先性,地产3月新开工恢复不佳,市场信息也显示为当前开工以前期工程为主,关注已开工工程施工进度,另外房企销售受到影响,资金面相对重要,关注新的开工项目回笼资金的可能

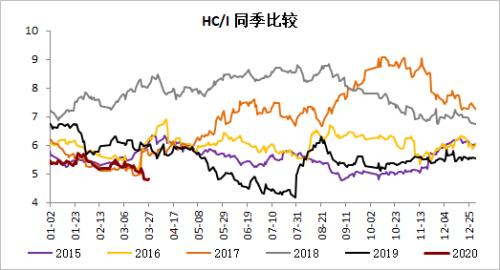

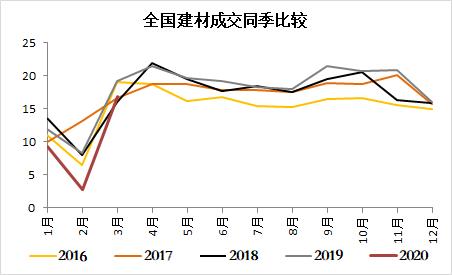

10.【修建业高频】3月天下建材成交量均值恢复至16.8万,到达同比近9成的水平,月末最先泛起延续两天成交站上22万的情形,市场情绪不差,预计4月初能恢复到同期水平

香港正大期货钢厂最高跌100 黑色系普跌、钢价还要跌?

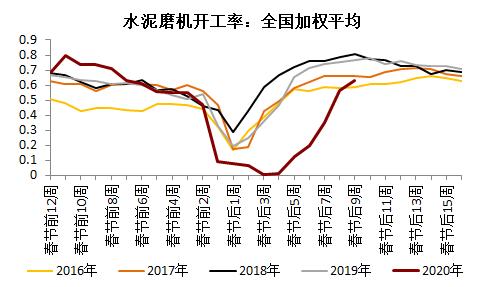

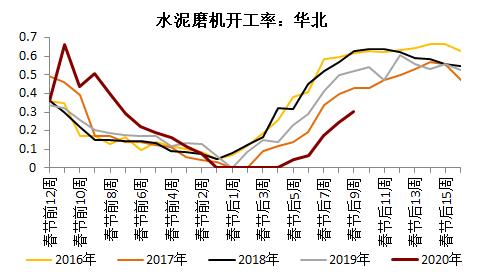

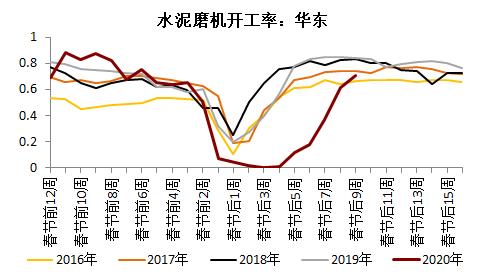

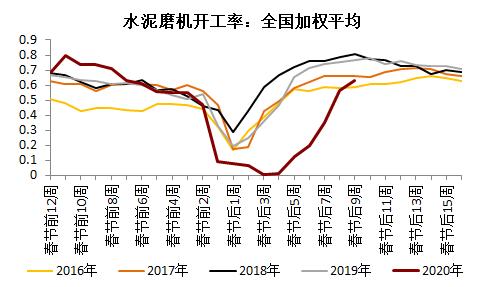

11.【修建业高频】水泥磨机开工继续回升,但水泥价钱尚未共振,现在库存比较高

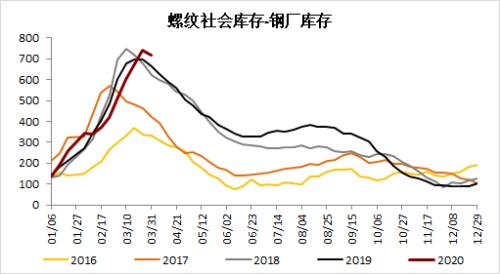

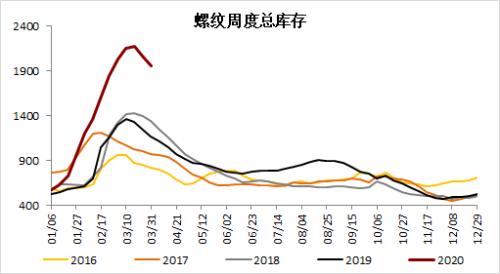

12.【修建业】产量回升,但库存最先快速去化,螺纹表观需求回到去年水平,连系水泥开工恢复速率慢于成交,不清扫下游提前备货透支需求的可能

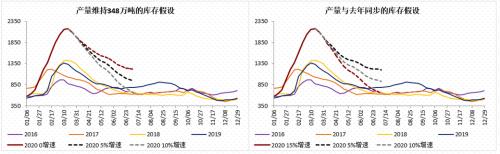

13.【库存】 现在市场去库仍然较快,但小样本去化受到卸船增添影响,也有需求被透支的担忧,叠加后期产量继续回升,若去库放缓可能对情绪形成打压

14.【库存】测算6月末需求回到950万吨可能性较大,配合需求刺激和宏观放水预期,中长期仍有一定支持

三、品种估值及价差

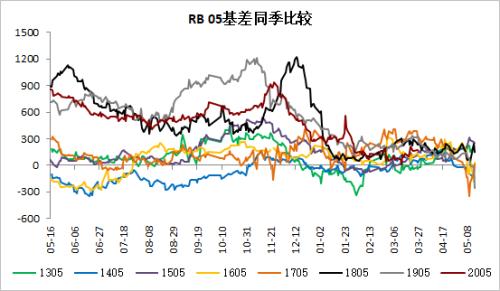

1.【基差】终端需求连续启动,现货市场成交较好,现货有支持,期货利多出尽上冲乏力,05基差或继续走扩,但距离交割仅有一个半月,上方空间不大

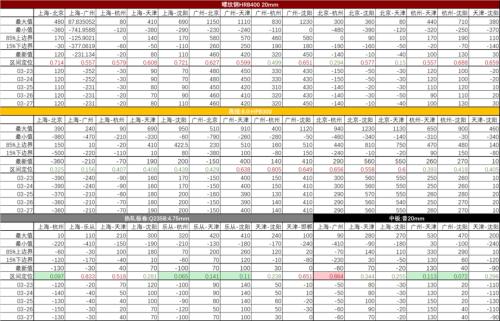

2.地区间价差

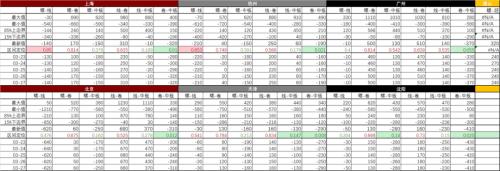

3.品种间价差

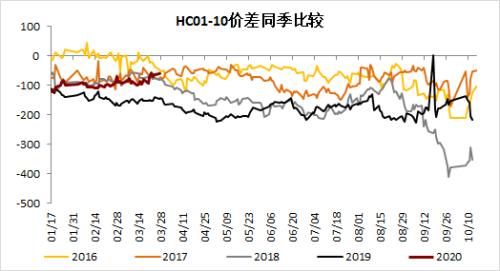

4.【月差】随现货启动,5月涨幅强于10,但后期面临库存压力,继续上行的空间不大

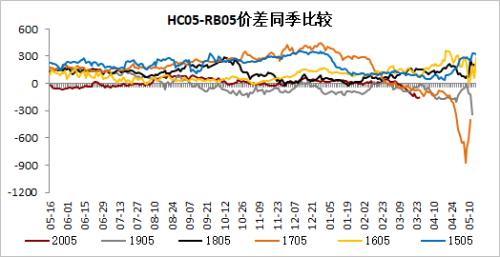

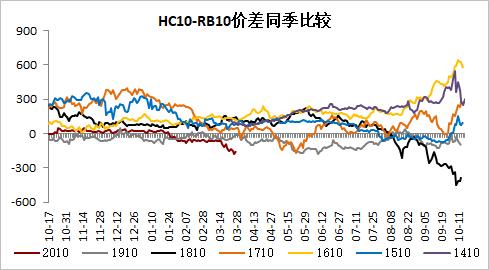

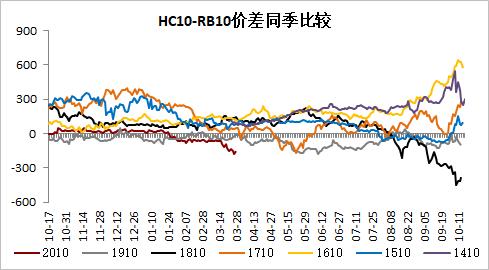

5.【卷螺差】卷螺差估值过低,虽然现货基本面差异仍未改变,但随着利润差的缩小以及出口订单的回流,卷板有转产的可能,且中期消费刺激预期强于修建,若外洋疫情获得控制也将对卷板需求更为利好,因此关注卷螺差扩大的机遇

6.【品种比价】产量恢复 高库存,不支持钢厂高利润,材/质料逢高空仍是主节奏,近期关注卷厂的复产,可将热卷产量回升作为第一波入场信号