硅质料是支持半导体行业生长的战略性、基础性环节。近年来,汽车电动化智能化、人工智能盘算、物联网等应用领域对芯片的需求快速增进,但全球芯片及相关质料欠缺问题依然严重;而加速提升国产硅片自给率,掌握供应链自动权,对我国半导体产业康健生长关系重大。挑战与时机并存,海内集成电路硅片市场竞争名目若何?我国硅片厂商需要在哪些维度重点发力以掌握生长契机?

众为资源耐久聚焦“科技 产业”的投资战略,不停在芯片半导体产业开展产业链全生命周期的结构。随着相关制程和工艺的生长,硅片趋向大尺寸化,12英寸硅片成为当前及未来较长时间内的主流尺寸,众为成员企业奕斯伟质料正是该领域的佼佼者。我们也希望通过不停拓展产业资源,与优异的企业一道,配合推动中国半导体产业的快速生长。

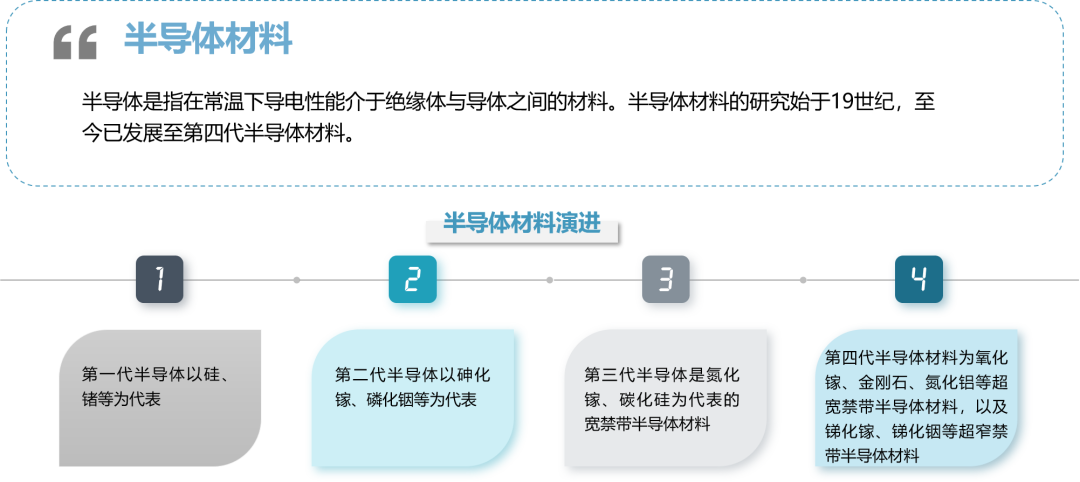

01、硅质料应用普遍,大尺寸硅片为未来趋势

硅片是半导体器件最主要的载体。得益于硅优异的物理性能(熔点高,禁带宽度大)和厚实的存储量(在地壳中占比约27%),硅基半导体质料是现在产量*、应用最广的半导体质料,90%以上的半导体产物都是用硅基质料制作的,可以说是集成电路制造领域中的基石质料。

图例:信息整理自公然行业资料

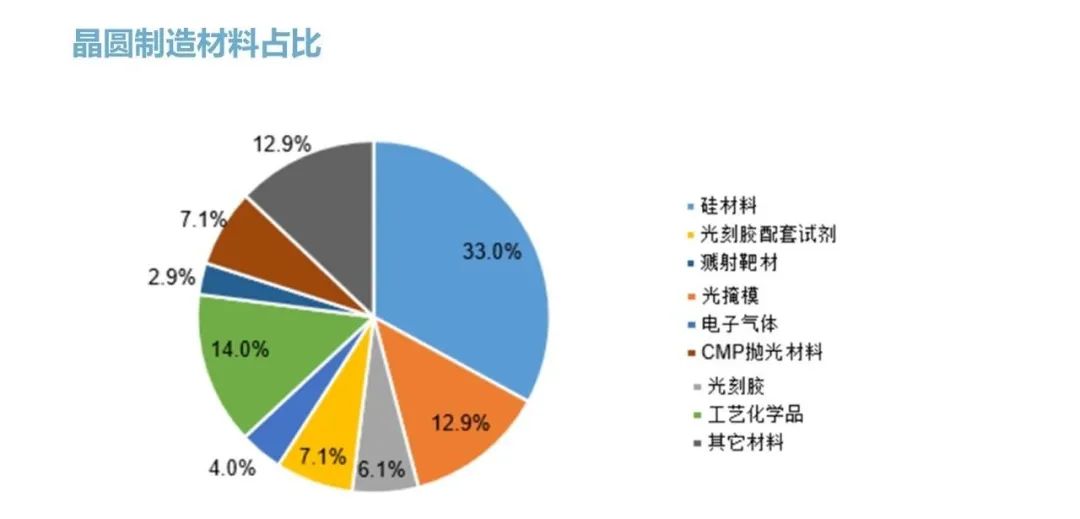

好比,晶圆制造质料中占比*的就是硅质料。据SEMI数据,2020年晶圆制造质料占半导体质料总量的63%,其中半导体硅质料为晶圆制造质料主要组成部门,占比约为35%。

图例:数据整理自SEMI

在应用云云普遍的情形下,硅质料已经异常成熟而且成本较低,预计在未来相当长的一段时间还会是众多类型器件的*衬底质料。

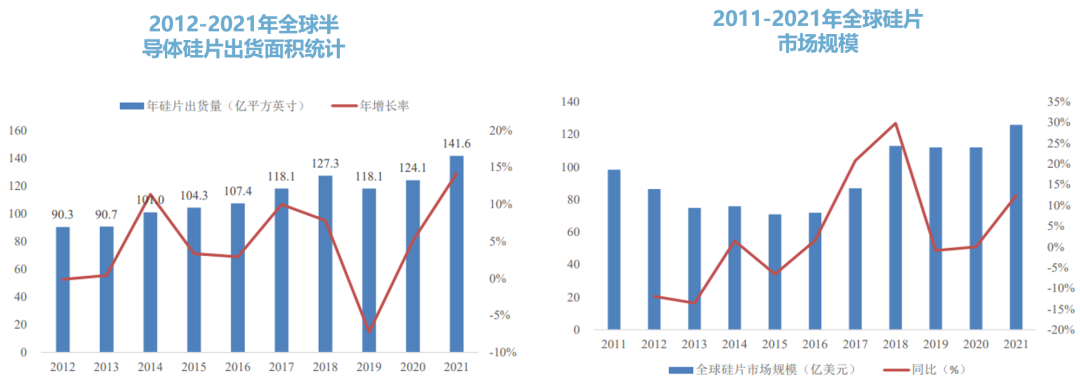

不外硅片作为半导体产业链上游的质料,其价钱和出货量不能阻止的受到下游半导体行业周期的影响。从较长周期考察,全球硅片的出货面积和市场规模整体出现颠簸上升的走势。据SEMI统计,2021年全球半导体硅片出货面积到达141.6亿平方英寸,硅片市场规模到达126.2亿美元,创历史新高。

图例:数据整理自SEMI

由于下游半导体器件种类众多,半导体硅片也响应多样。最直观的从直径巨细上可以主要分为6英寸(150mm)、8英寸(200mm)与12英寸(300mm);凭证用途分类,半导体硅片可分为抛光片、外延片和以SOI硅片为代表的高端硅片。

图例:信息整理自公然行业资料

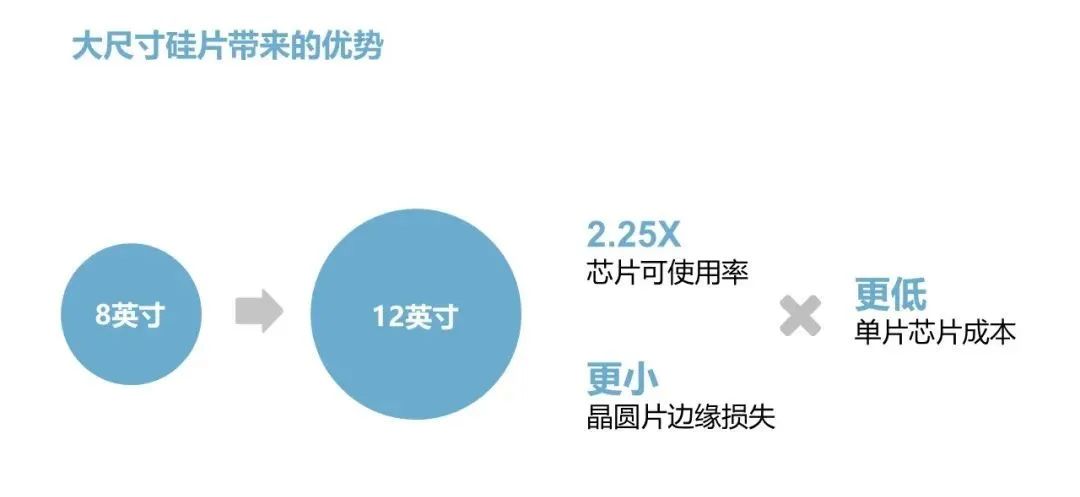

在摩尔定律的影响下,半导体硅片正在不停向大尺寸的偏向生长。硅片尺寸越大,在单片硅片上制造的芯片数目就越多,而且硅片边缘的损失会越小,单元芯片的成本也越低。例如,在同样的工艺条件下,12英寸半导体硅片的可使用面积跨越8英寸硅片的两倍以上,可使用率(权衡单元晶圆可生产的芯片数目的指标)是8英寸硅片的2.25倍左右。

现在,90nm及以下的制程主要使用300mm半导体硅片,90nm以上的制程主要使用200mm或更小尺寸的硅片;300mm仍将是半导体硅片的主流品种。

图例:信息整理自公然行业资料

从全球角度来看,2008年以前,半导体硅片中8英寸占比最高;2008年12英寸硅片首次跨越8英寸硅片市场份额。得益于移动通讯、盘算机等终端市场连续快速生长,12英寸硅片出货面积自2000年以来市场份额逐步提高,从9,400万平方英寸扩大至2021年的95.98亿平方英寸,市场份额从1.69%大幅提升至68.47%,成为半导体硅片市场主流的产物,2022年市场份额靠近70%。

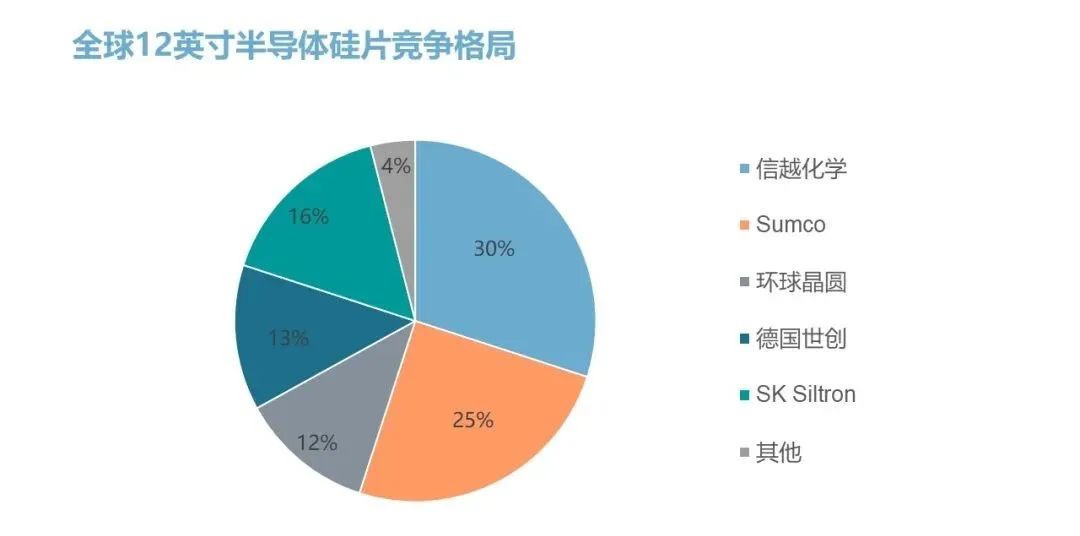

全球大厂由于先发优势和壮大资金及研发优势,垄断硅质料市场。现阶段12英寸大硅片被全球五大巨头垄断,14nm制程属于禁运局限。全球半导体硅片市场出现垄断名目,12英寸大硅片集中度更高——全球前五泰半导体硅片企业信越化学、SUMCO、Siltronic、全球晶圆、SK Siltron,合计占约89%的市场份额。12英寸硅片份额加倍集中,前5大厂商12英寸硅片占比高达96%。

图例:数据整理自SEMI

「AI诈骗」冲上热搜第 一,我们整理了一份普通人反诈指南

02、提升国产化率,迎战硅片生产壁垒

近年来,随着海内企业生产制造能力提升,8英寸及以下硅片的国产化率已经较高,12英寸硅片也已打破海内空缺事态,国产化率正在以较快的速率提升。

但硅片的壁垒较高,稀奇是半导体硅片的研发和生产历程繁多庞大,涉及固体物理、量子力学、热力学、化学等多学科领域交织。业内普遍以为,半导体硅片企业存在手艺壁垒,认证壁垒,装备壁垒和资金壁垒四大维度挑战。

1. 手艺壁垒

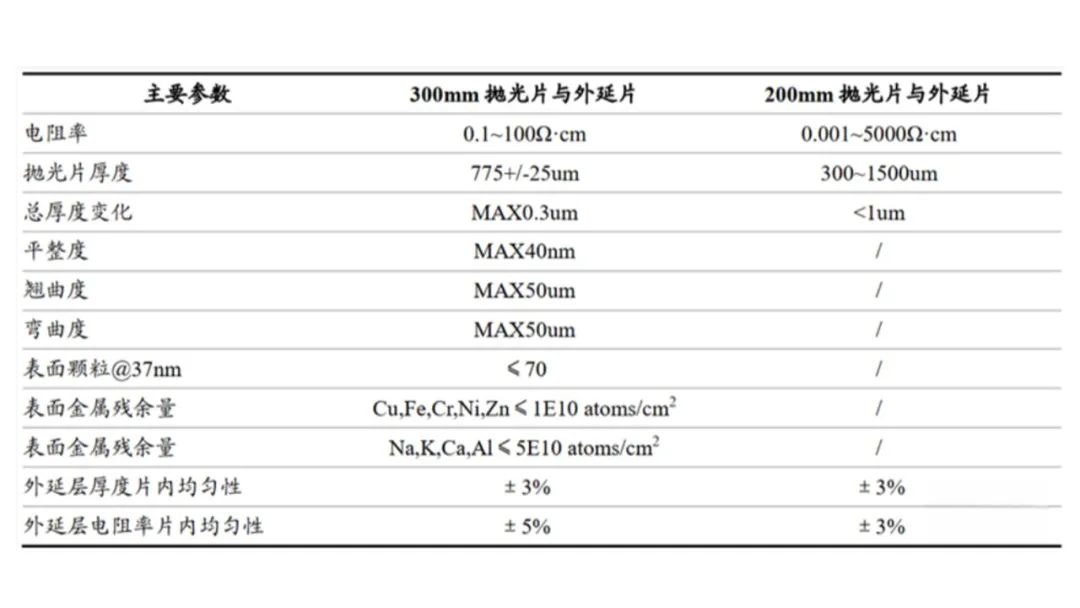

半导体硅片手艺参数要求高。除去常见的尺寸巨细、厚度,300mm硅片由于先进制程的要求,相对于200mm硅片,增添了平整度、翘曲度、弯曲度、外面金属残余量等参数。在纯度方面,先进制程的硅片要求在9N(99.9999999%)-11N (99.999999999%)。半导体硅片焦点工艺包罗单晶工艺、切片工艺、研磨工艺、抛光工艺、外延工艺等,手艺专业化水平较高,其中单晶工艺是最为焦点的手艺,其决议了硅片尺寸、电阻率、纯度、氧含量、位错、晶体缺陷等要害手艺指标,在单晶生长历程中,还需要注重温度控制和提拉速率等。

图例:信息整理自公然行业资料

硅片是高度定制产物。各个晶圆代工厂的硅片规格完全差异,各个终端产物的用途差异也会导致硅片的要求规格完全差异。这就要求硅片厂商要凭证差其余终端客户产物来设计和制造差其余硅片,这更大增添了硅片供应难度。

2. 认证壁垒

芯片制造企业对于引入新供应商态度郑重且认证周期长。半导体硅片是芯片制造企业生产半导体产物的主要原质料,芯片制造企业对于引入新供应商态度郑重,为了保证产物质量的稳固性和一致性,需要经由很长时间的认证周期。

芯片制造企业通常会要求硅片供应商提供一些硅片举行试生产,而且大多数用在测试片,而不是晶圆量产片。通过测试片后,会小批量试生产量产片,待通过内部认证后,芯片制造企业会将产物送至下游客户处,获得其客户认证后,才会对硅片供应商举行最终认证,最后签署采购条约。半导体硅片企业的产物进入芯片制造企业的供应链需要履历较长的时间,对于新供应商的认证周期最短也需要12-18个月。

3. 装备壁垒

制造硅片的焦点装备是单晶炉,国际主流硅片厂商的单晶炉都为自己制造。此外,一些主要硅片厂商也都有自力单晶炉供货商,签署严酷的保密协定,外界硅片厂商无法购置,或者只能购置到通俗单晶炉,而对于高规格单晶炉无法供货。而单晶炉的设计每家硅片厂都有自己的Know-how,依赖工艺积累优化和调整热场和磁场来到达更优的制造良率和效率,这也是国际大厂的一大竞争力。

4. 资金壁垒

半导体硅片行业是一个资金麋集型行业,需要到达一定销售规模才气盈利,所需投资金额较大,如一台要害生产装备价值达数万万元。半导体12寸硅片厂的投资金额基本在几十亿元,单元投资额在每月1.5-2亿元/万片。

由于装备折旧等牢靠成本较高,下游需求的转变对硅片企业的产能行使率影响也较大,从而对硅片制造公司的利润影响较大。稀奇是新进入硅片行业的公司,在没有到达规模出货之前,险些一直处于亏损状态。再加上晶圆厂对于硅片的认证周期较长,这时代需要硅片制造商连续投入,也需要大量资金。

03、生长快速,国产12寸硅片厂商迎时机

现阶段,全球硅片市场规模总体连续攀升,而中国作为全球*的消费电子产物生产国、出口国和消费国,硅片制造的国产化水平将对产业平安有深远影响。硅片作为晶圆制造质料市场中占比*、最基础品种,我国在硅片领域存在手艺短板且在大硅片领域显示得更为突出。在国家政策和资金的扶持下,众多企业也纷纷设计产线,对半导体大硅片举行结构。

近几年海内12寸硅片取得了快速的生长。2018年芯头脑数据显示海内12寸硅片月生产量不足5万片,到2022年,凭证产业调研海内12寸硅片月生产量已经跨越60万片。海内公司包罗沪硅产业、西安奕斯伟质料、上海超硅、TCL中环、立昂微、中欣晶圆都已经大批量出货12寸硅片。

但与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业的手艺和市场份额都尚需进一步提升,手艺工艺水平以及良品率控制等与国际先进水平相比仍具有差距。以是,现在海内12寸硅片市场的大头照样全球龙头硅片公司。随着海内硅片公司生产工艺不停迭代走向成熟,在晶圆厂供应链国产化和降本两大诉求的驱动下,海内12寸硅片厂商有很大的时机获取更多的市场份额,迎来生长时机。

图例:信息整理自公然行业资料

其中,众为资源投资的奕斯伟质料正是现在海内少数大规模量产12英寸大硅片的半导体质料企业,奕斯伟质料专注于半导体级12英寸硅单晶抛光片及外延片的研发与制造,在单晶品质、扭曲品质、粒子控制、污染控制等要害指标上已到达全球*水准,良率和正片率跃升至海内一流水平,产物可普遍应用于电子通讯、汽车制造、人工智能、消费电子等领域。随着二期项目的启动建设,满产后总产能将达100万片/月,出货量有望跻身天下前六。

随着海内企业集中精神打磨产物,海内企业的良率也在逐步爬升到更高水平,同时海内厂商也在连续精进手艺,向更先进制程的12寸硅片上生长。

信托在海内半导体产业生长自主可控的大趋势下,海内12寸硅片的*企业有时机实现更大的突破。日前奕斯伟质料也已正式启动A股IPO历程,我们也期待海内硅片厂商在全球市场的竞争中不停提高。