在保民生稳就业靠山下,努力的财政政策与钱币政策齐发力将支持海内修建业钢材需求。分结构来看,基建对螺纹钢需求的拉动最为突出,整年乐观估量基建投资增速可达10%以上,二三季度基建同比增速可达15-20%。地产在一城一策下稳中偏松,后续存在赶工预期。但外洋疫情对需求影响不确定性大,现在外洋疫情进入平台期,随着外洋工厂逐步复产,外洋钢材需求环比或将显著改善。短期海内需求进入淡季,螺纹钢产量已恢复至去年同期水平,唐山限产再起,在一定程度上可以抑制产量释放,但废钢的添加比例仍有一定的空间,同时钢材高库存同比依然偏高,基差显著收敛限制盘面进一步上涨。待钢材库存显著下降,钢材或能走出一波较为顺畅的上涨行情。操作建议:预计螺纹整体震荡偏强,短期张望为主,关注3300-3400一线支持位显示,可实验逢低介入螺纹钢10-1正套。主要风险点:外洋疫情生长超预期,海内需求不及预期。

牢固结构工具条上设置牢固宽高靠山可以设置被包罗可以完善对齐靠山图和文字以及制作自己的模板

行情回首

5月钢价延续4月震荡偏强态势,RB2010价钱颠簸区间为3300元/吨-3600元/吨,HC2005颠簸区间为3200元/吨-3550元/吨。现在钢材呈供需两旺款式,随着我国疫情的控制,下游复产动员钢材需求上升,5月钢材需求到达阶段性高点,同时钢铁行业以销定产,钢材产量上升一定程度上反映需求向好。现在市场焦点依旧是当前的高需求能连续多久?两会已竣事,政府工作报告对今年的整体生长目的、财政政策和钱币政策空间均作出指导,整体来看,基本相符此前市场预期。我们对二季度钢材需求维持相对乐观的看法。

1.财政与钱币政策齐发力,二季度修建钢材内需维持相对乐观看法

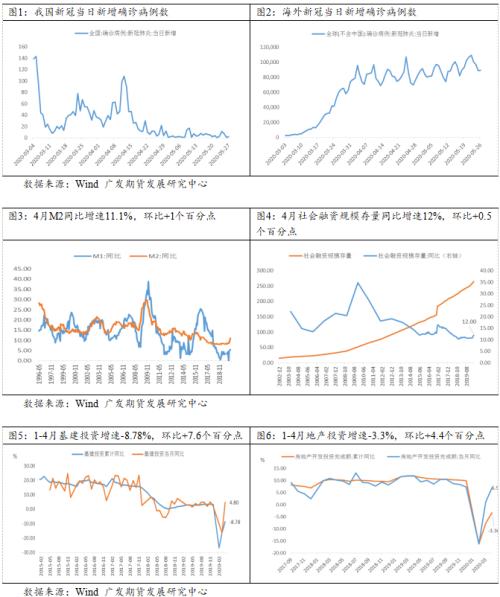

今年受疫情的影响,虽然没有提详细的经济增进目的,然则在保民生稳就业的靠山下,财政政策和钱币政策均加倍努力。财政政策上,提出3.6%以上赤字率,赤字规模比去年增添1万亿;刊行1万亿稀奇国债;进一步减税降费,新增减税降费约5000亿元;刊行3.75万亿地方政府专项债,比去年增添1.6万亿。钱币政策定调为稳健的钱币政策加倍天真适度,通过降准降息、再贷款等手段指导广义钱币供应和社融规模增速显著高于去年,同时疏通宽钱币向宽信用传导。4月社融数据显示亮眼,1-4月社会融资规模存量同比增速12%,环比 0.5个百分点,表内外融资同比均显著回升,企业债券融资超预期,4月企业债券融资同比增128%。社融回暖是流动性丰裕、信用宽松、企业复工复产融资需求回升同时作用的效果。

现在宽松的钱币政策环境、努力的财政政策将有用支持基建投资发力。政府专项债高达3.75亿元,刊行规模超前,刊行节奏也显著前移,政府三次下达提前批专项债额度,共2.29万亿,财政部还激励地方争取在今年5月尾前将2.29万亿元新增专项债刊行完毕。预计今年地方政府专项债券对基建的拉动可能到达8%以上。于此同时,专项债可用作资本金以及资本金比例下调,地方政府可通过部门专项债扩大融资规模,有助于进一步撬动基建投资。在信贷偏松的靠山下,基建海内贷款、非标融资规模也可能进一步扩大。1-4月基建投资(不含电力)增速-11.8%,环比上升7.9个百分点,4月当月投资增速4.8%,增速由负转正,基建投资显著回暖。整年乐观估量,基建投资增速可达10%以上,预计二三季度基建投资发力将显著拉动螺纹钢需求。

对于地产,在房住不炒、因城施策的主线,整体保持平稳,然则钱币宽松、利率下行有利于地产投资边际改善。地产是资金敏感型行业,宽钱币宽信用靠山下,房产企业融资改善,稀奇是利率下行,房企融资成本下行将有利于稳固地产投资,同时利率下行对于衡宇销售也有正向作用。现在多地放宽新居预售审批尺度,地产企业为加大推盘,将加速前端的开工及施工进度。地产投资恢复较快,1-4月地产投资增速-3.3%,环比上升4.4个百分点,4月当月地产投资增速进一步回升至6.97%,环比上升5.8个百分点。衡宇新开工数据环比也显著改善,1-4月衡宇新开工累计同比-18.4%,环比上升8.8个百分点,4月当月衡宇新开工同比-1.31%,环比增9.19个百分点。预计二、三季度在地产赶工预期支持下,螺纹钢需求将维持较高水平。

香港正大期货库存低位 矿价震荡偏强

对于汽车行业,两会并没有显著的逆周期政策,但减费降税、促进新能源汽车消费一定程度上利好汽车行业。同时随着西欧疫情进入平台期,外洋工厂陆续复产,稀奇是汽车工厂的复产将提振当前疲软的热卷需求。现在海内部门区域通过放松汽车限购指标、以旧换新补助等手段提振汽车需求。2020年4月天下汽车产销量划分为210万辆、207辆,环比增进43.7%和44.7%,同比划分增进5.1%和4.41%,增速由负转正,汽车产销的回升也将稳固热卷需求。

2.唐山限产再起,限制产量释放,但高库存依然是压制盘面的主要因素

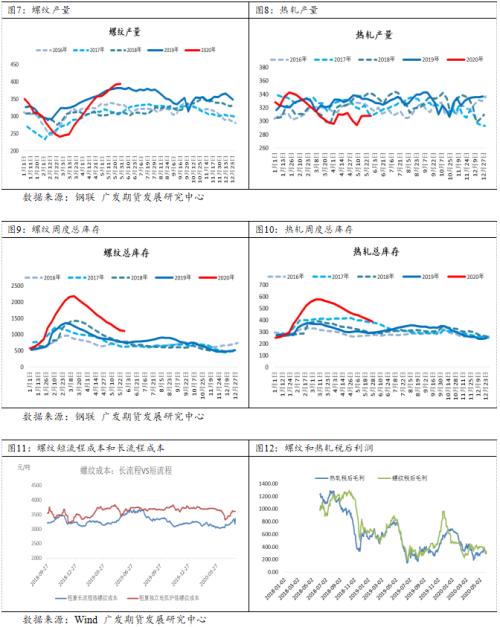

随着我国疫情的控制,钢材下游需求显著恢复,整体呈螺强卷弱的款式。从钢材表观需求来看,5月螺纹钢周度平均表观需求高达459.5万吨,环比上月增16万吨,同比增15%;5月热轧卷板周度平均表观需求320万吨,环比上月减7万吨,同比减4.5%。产量亦同步转变,5月螺纹钢周度平均产量378.9万吨万吨,环比上月增45.9万吨,同比增0.5%;5月热轧卷板周度平均产量303.7万吨,环比上月减3.4万吨,同比减9.2%。需求整体大于供应,现在钢材库存呈快速去库的状态,但现在高库存依然是压制盘面进一步上行的主要因素。停止5月28日,螺纹钢总库存1108万吨万吨,环比上月减403.3万吨,同比增45%,热轧卷板总库存387.17万吨,环比上月减82万吨,同比增31% 。考虑到地产赶工、基建投资增速上升,制造业生产逐步恢复,预计二季度钢材需求将保持较高水平。唐山限产再起限制产量释放,后期钢材库存将逐步消化,但随着需求季节性转弱,需连续关注需求是否有超季节性和钢材去库速率转变。

成本利润方面,现在长流程螺纹钢不含税成本2828元/吨,环比上月增151.5元/吨,税后毛利331元/吨,环比上月减64元/吨;热轧卷板不含税成本2791元/吨,环比上月增151.5元/吨,税后毛利333元/吨,环比上月增61元/吨;江苏区域短流程螺纹钢成本3575元/吨,环比上月减189元/吨,利润-36元/吨,环比上月减65元/吨。

3.总结与计谋

整体来看,在保民生稳就业靠山下,努力的财政政策与钱币政策齐发力将支持海内修建业钢材需求。分结构来看,基建对螺纹钢需求的拉动最为突出,整年乐观估量基建投资增速可达10%以上,二三季度基建同比增速可达15-20%。地产在一城一策下稳中偏松,后续存在赶工预期。但外洋疫情对需求影响不确定性大,现在外洋疫情进入平台期,随着外洋工厂逐步复产,外洋钢材需求环比或将显著改善。

但短期海内需求进入淡季,螺纹钢产量已恢复至去年同期水平,唐山限产再起一定程度上可以抑制产量释放,但废钢的添加比例仍有一定的空间,同时钢材高库存同比依然偏高,基差显著收敛限制盘面进一步上涨。待钢材库存显著下降,钢材或能走出一波较为顺畅的上涨行情。操作建议:预计螺纹整体震荡偏强,短期张望为主,关注3300-3400一线支持位显示,可实验逢低介入螺纹钢10-1正套。主要风险点:外洋疫情生长超预期,海内需求不及预期。